摩根大通朱海斌:中国和当年日本经济存在较大差异,未来促进内需是关键

随着经济数据有所改善,外资机构已上调了对中国经济的预测。日前,摩根大通和澳新银行(ANZ)上调了对中国2023年经济增长的预测,两家机构分别将GDP增速预测上调了20个基点(BP),分别为5%和5.1%。

与此同时,由于当前中国面临房地产市场调整的问题,叠加地缘政治等逆风,各界对于中国经济会否陷入日本式“资产负债表衰退”风险的讨论此起彼伏。

摩根大通中国首席经济学朱海斌日前在接受第一财经记者采访时表示,对中国“资产负债表衰退”的“诊断”以及由此产生的政策建议并非完全准确,虽然中日两国在人口结构、贸易纠纷等方面存在相似之处,但其差异之处也十分明显,比如日本的房地产泡沫更广泛,当时房地产出现量价齐跌,(资产)价格暴跌是“资产负债表衰退理论”的核心概念。他同时表示,中国需要利用时间窗口推进必要的财税改革等,未来比起外部挑战,提振内需仍是关键。

提振内需是后续关键

朱海斌介绍,摩根大通9月上调对中国GDP增速预测主要有两方面原因:一方面是工业增加值大幅好于预期,比如像新能源、太阳能电池今年前8个月增加了60%,新能源汽车前8个月增加了30%,中国已超过日本成为最大的汽车出口国;零售消费数据比预期要好很多,除了在暑期和暑期旅行相关的细分领域之外,前7个月普遍表现不尽如人意的手机、家具、化妆品等(消费)在8月出现了比较明显的修复。

进入9月,PMI数据亦显示出好转的迹象,9月制造业PMI回升0.5个百分点至50.2%,这是4月以来首次回到扩张区间,供需继续改善。不过,朱海斌认为,就业指数仍然较为疲软,消费复苏不如预期,疫情后,一些中产和上中产阶层出现了一定的消费降级现象,进而导致人均消费下降。

摩根大通对中国今年全年经济增速预测在5%左右,预计下半年稍好于上半年,但整体增速较为温和,符合趋势性的增长。摩根大通对明年增速预测为4.4%,在高基数情况下,明年要维持相同的增速难度将增加,且如新能源、新能源汽车、制造业和基建投资可能会略有下滑。

朱海斌认为,在短期内,考虑到美国债券收益率飙升,一些新兴市场国家可能面临资本流出的压力,预计中国四季度货币政策可能不会进一步宽松,因为目前利率已在较低水平。

他也建议,在未来的一个阶段,政策应更加注重支持内需和消费,以促进经济的稳定增长。因此短期财政政策应调整方向,从支持市场主体、投资和工业生产转向支持内需和消费,政策发力点应更多地关注汽车、家具、电器等领域,以促进消费。

在资产负债表衰退问题上,中日有较大差异

近一段时间,和中国经济动能变化同样受关注的无疑是——中国经济会出现资产负债表衰退吗?

野村证券研究院首席经济学家辜朝明早年提出资产负债表衰退理论,他在今年6月下旬曾发表演讲,讨论中国是否存在资产负债表衰退现象,并认为政府应该加大财政刺激以遏制资产负债表衰退。他提出该理论概念的背景是——上世纪90年代,日本经济泡沫破裂,银行体系对资金没有需求,而是在不断偿付债务,这类现象后来也延伸到日本的居民和企业。

朱海斌日前也发布了相关报告,明确提出尽管中日有相似之处,但有足够的差异表明“资产负债表衰退”的“诊断”以及由此产生的政策建议并非完全准确,需要深入分析这些区别,才能更准确地了解中国的风险和未来发展路径。

主要区别包括,日本上世纪90年代初的房地产泡沫更广泛,当时日本的城镇化水平和城市的集聚程度远高于中国,东京的房地产市场占了全国的30%,而中国四大一线城市加总的占比为15%,日本六大都市圈占了当时整个日本房地产市场的三分之二,这种集聚度决定了泡沫更加显著。

从调整的方式而言,他提及,中国采取了与日本不同的政策应对方式,主要是牺牲了成交数量以保持房价相对稳定,“日本当时是量价齐跌,价格的暴跌是辜朝明的资产负债表理论里的核心概念,如果没有资产价格的暴跌,像债务最小化、被迫收缩资产负债表等就不成立了。中国的新房价格整体在2022年以后并没有出现明显下跌。”

企业和政府风险也存在较大不同。在日本上世纪90年代,企业是资产负债表衰退的主要传导方。日本企业与房地产市场密切相关,在房价下跌和预算硬约束下被迫收缩资产负债表,形成资产价格进一步下跌的负反馈机制。

相比之下,中国的主要风险传导是通过地方政府和地方政府融资平台。融资平台事实上是预算软约束,有地方政府的隐性支持,即使面临还本付息的压力,也不会违约或被迫出售资产降低债务。中国政府更可能采取的是以时间换取空间的策略,以避免资产负债表的急剧调整。

同时,中国的城镇化进程仍有更大提升空间,意味着生产率提升和住房升级的需求空间更大。1988年日本城镇化率已高达77%,但中国在2022年仍未达65%,若严格剔除没有户口的进城务工人员,真正的城镇化率(户口率)仅为48%。

不过,他也提及,问题在于,上述数据对应的2.5亿人基本上是农民工及其家属,他们较难有能力承受现在的商品房价格,因此只能被视作为潜在需求。若要将其转化成实际的需求,解决方案是2017年房地产改革提到的“多渠道供给”,例如保障性住房和租赁房。

“之前像重庆有过成功的‘地票模式’,农民工以农村的宅基地置换政府的保障房,政府可以利用宅基地进行工业化或住宅等建设,这是一个良性的循环。”他称,关键还在于农村土地改革,“目前是缺失的,如果这块也能打通,则会形成新的动力。”

朱海斌也强调了结构性改革的重要性。“尽管目前中国并没有面临资产负债表衰退,但需要用赢得的时间来推动结构性改革,特别是在财政和税收领域,以解决预算软约束并逐渐过渡到预算硬约束。如果无法在这方面取得进展,风险可能只是被推迟,而不是被消除。”

“双十一”来了|首批囤旅游的人已出发,降温后秋冬季老年游升温

随着秋冬季节的到来以及“双十一”大促效应的叠加,部分在线旅游平台上降温后一周老年人订单增长两成。今年“双十一”提前启动,截至目前,部分在线旅游平台的第一轮战绩已出炉。飞猪10月25日透露,今年“双十一”旅游商品的预约使用进度大幅提前,开售24小时,已售商品中已预约了具体出行日期的商品数量较去年增长了接近一倍;部分头部乐园品牌爆款商品的预约率高达90%。锤子财富2024-11-02 03:38:390000美国经济数据放缓,加息可能只剩最后一次

5月或是美联储最后一次加息在不断上升的利率击倒了一些规模较小的银行后,美国最大的银行摩根大通却业绩傲人,第一财季利润跃升了52%,收入也创出新高。各界对于近期出现系统性风险的担忧已经下降,但在表面看似强劲的经济下,衰退预期再度上升。0002公安部就美国起诉中国执法人员向美国执法部门提出严正交涉抗议

如美方继续一意孤行,中方必将坚决反制到底。公安部新闻发言人通报,4月26日,公安部有关负责人就美司法部日前恶意炮制所谓“跨国镇压”,编造拼凑证据并悍然起诉40名公安民警等中国政府官员,向美司法部、联邦调查局驻京代表提出严正交涉和强烈抗议。0000腾讯第二季度营收增长8%,管理层回应游戏从部分安卓渠道下架

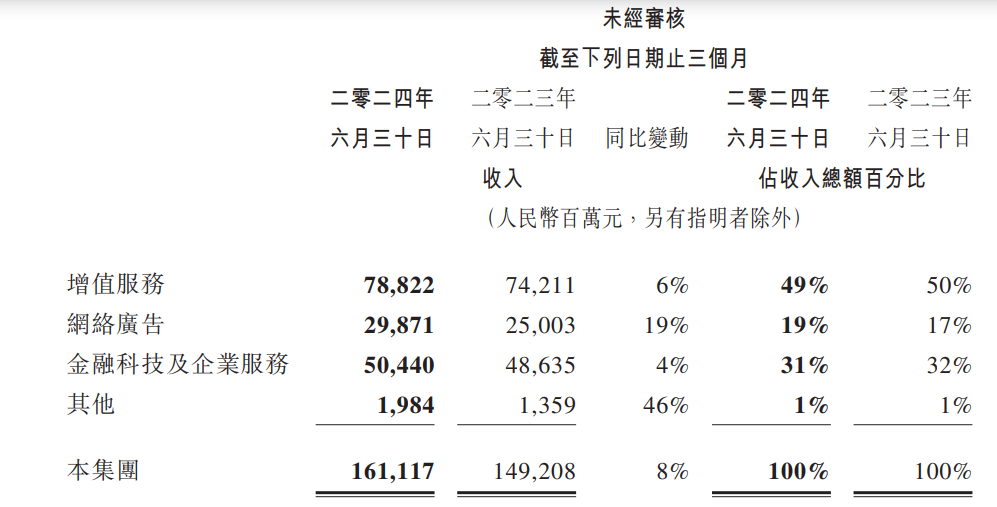

腾讯管理层认为,无论是出于监管原因还是商业原因,应用商店抽佣比例都将有变化或降低的趋势。8月14日,腾讯控股发布2024年第二季度财报。第二季度,腾讯收入1611.17亿元,同比增长8%,环比增长1%,经营利润(Non-IFRS)584.43亿元,同比增长27%,环比减少0.3%。上半年,腾讯收入3206.18亿元,同比增长7%,经营利润(Non-IFRS)1170.62亿元,同比增长29%。锤子财富2024-08-15 08:02:530000