美股财报季开启,人工智能主题能否继续驱动美股

自7月底以来,标普500指数累计下跌6.1%,年内涨幅因此缩窄至12%。

本周,美股正式进入第三季度财报季。在美债收益率飙升和美国消费者支出趋势减弱等长期影响因素,叠加巴以冲突以及美国政府关门风险等短期扰动因素的背景下,不论正在场外观望的资金,还是场内的获利盘,都在紧盯财报季发出的重要信号。

有望终止盈利负增长?

据FactSet预计,标普500指数成分股第三季度利润料同比将下降0.3%,录得连续第四个季度下降,但同时,该降幅也是过去四个季度中最小的。具体到行业来看,据FactSet预测,在标普500指数各板块中,有9个行业的盈利将同比增长。

一些市场人士更预计,在连续三个季度录得盈利同比下降后,美股第三季度的企业盈利有望在年内首次摆脱同比负增长,与去年同期持平。随后,四季度情况将进一步改善,企业盈利同比有望录得9%的正增长。

“二季度盈利同比下降6%会是最低谷。从三季度开始,情况将好转。”美国银行的策略师Ohsung Kwon分析称,自1950年以来,季度盈利增长通常超过国内生产总值(GDP)增长1.5个百分点。而在过去五个季度,随着疫情后的经济转向服务而非商品,这种历史趋势失灵。但仔细审视近期的经济数据可以发现,整个第三季度,制造业活动一直在追赶服务业活动,这在历史上一直是企业盈利领先GDP的推动因素。

Evercore ISI的高级董事总经理伊曼纽尔(Julian Emanuel)也认为,由于整个第三季度的经济数据强于预期,企业盈利将有更多上行空间。周二,亚特兰大联储的GDPNow工具预测,美国第三季度经济将增长5.1%,高于最初预测的3.5%。总的来说,他称,企业盈利被认为是股价的主要驱动力。

不过,仍有不少分析师担心高利率水平对高负债企业的影响。

Plurimi Wealth的首席投资官阿姆斯特朗(Patrick Armstrong)告诉第一财经记者,随着财报季开始,企业经理们可能会被再次问及资产负债表能在多长时间内抵御高利率压力。高利率维持的时间越长,企业债务再融资就越繁重。企业新投资项目也会遭遇更严格的审查,降低企业对增长型业务的投资。据统计,约8200亿美元的美国和欧洲非金融企业债券将在未来12个月到期,约占整个市场的7%。“几个季度以来,达摩克利斯之剑一直悬挂在那些高负债企业头上,第三季度的财报可能会让这柄剑落下。”他称。

高盛的首席美股策略师科斯汀(David Kostin)最近也警告称,标普500指数成分股企业的借贷成本同比上涨幅度已达到近20年来最大。这些企业上半年净资产收益率(ROE)收缩的69个基点中,近一半源于更高的利息支出。

银行股盈利预计同比增长4%?

作为每次拉开财报季序幕的华尔街投行们,其三季度财报备受关注,可作为美国企业应对高利率环境情况的重要参照。

摩根大通、花旗集团、富国银行将率先于本周五公布三季度业绩。作为市值最大的美国银行,摩根大通的股价今年已涨超11%,其首席执行官杰米·戴蒙(Jamie Dimon)对经济和消费者的宏观看法备受市场关注。根据FactSet的预计,摩根大通第三季度每股利润料为3.90美元,营收为395.5亿美元。

值得一提的是,今年以来,银行股与借贷成本走势密切相关。标普500银行股指数9月下跌9.3%,原因是长债利率,尤其是10年期美债收益率意外飙升。美债收益率上升意味着银行持有的债券价值下跌,造成未实现的损失,从而给资本水平带来压力。今年稍早,正是这种情况让硅谷银行(Silicon Valley Bank)和第一共和国(First Republic)等中型地区银行资产负债表受损,加之恐慌性挤兑,导致最终倒闭。摩根士丹利分析师Betsy Graseck称:“第三季度债券暴跌的影响预计是第二季度损失的两倍以上。”债券损失将对包括Comerica、Fifth Third Bank和KeyBank在内的地区性银行造成最严重的影响。

阿姆斯特朗告诉记者,虽然规模较大的银行有更强的能力来抵御经济冲击,但其季度业绩和预期可能也会反映出投资者一直担心的其他事情,例如资本要求增加、居家办公对商业房地产的影响、地缘政治冲突影响等。

对于更广泛的金融行业,据FactSet统计,华尔街预计行业盈利同比增长率将为8.7%,在所有11个行业中排名第四。FactSet的副总裁兼高级收益分析师巴特斯(John Butters)称,金融板块将在未来两周成为市场关注的焦点,因为计划在此期间公布第三季度盈利的标普500指数成分股公司中,超过40%属于该板块。细分来看,预计金融行业下属五个细分行业中,有三个行业的盈利将同比增长,其中保险业的盈利增长率为64%,位列第一;金融服务业预计将以12%的盈利增长率位居第二;紧随其后的是银行业4%的同比盈利增长,但地区银行盈利增长预期为负(-15%)。其他两个细分行业——资本市场(-7%)和消费金融(-6%)的盈利则将同比下降。

人工智能主题能继续驱动美股吗?

另一个在财报季受到市场关注的话题,则是人工智能能否继续成为驱动美股上涨的关键动力。

阿姆斯特朗告诉记者,人工智能(AI)仍会是第三季度财报的趋势。此前,AI方面的技术创新前景推动美股在第一季度财报季走高,但却未能在第二季度继续推高美股。而在经历了两个月的抛售后,“七巨头”(Magnificent Seven)中的不少已脱离了2023年的高点,以目前的估值,投资者可能会再次热衷于人工智能热潮。

伊曼纽尔也表示:“胜者将再次获胜。”他认为,苹果(AAPL)和微软(MSFT)是两只最可能跑赢大盘的股票。

美国银行同样预计三季度AI项目前景将更加明确,并相信该技术将对企业未来的盈利增长作出有意义的贡献。美银的股票团队写道:“二季度,企业在AI相关数据的公布方面犹豫不决,但三季度开始,我们料将听到更多清晰的消息。”该团队预计,AI能在未来五年将标普500指数企业的营业利润率提高250个基点。

美媒:特朗普锁定2024年美国总统选举共和党总统候选人提名

据美国多家主流媒体测算和报道,前总统特朗普锁定2024年美国总统选举共和党总统候选人提名。当地时间3月12日,据美国多家主流媒体测算和报道,前总统特朗普锁定2024年美国总统选举共和党总统候选人提名。0000苏丹战火或波及碳酸饮料,可口可乐、百事可乐面临短缺危机

苏丹不少地方食品、燃料等物资短缺情况加剧,对当地平民的生活造成影响,武装冲突持续也让全球的碳酸饮料制造商感到焦虑。自4月15日冲突爆发以来,苏丹不少地方食品、燃料等物资短缺情况加剧,对当地平民的生活造成影响,武装冲突持续也让全球的碳酸饮料制造商感到焦虑。苏丹武装冲突持续据新华社报道,当地时间4月15日,苏丹武装部队同快速支援部队在首都喀土穆等地发生武装冲突。后迅速蔓延到喀土穆全城和其他各州。锤子财富2023-05-05 14:03:210000中国咖啡消费流行: 一年喝掉30万吨, 中外品牌竞争格局改变

如果在国内任意一家咖啡店点上一杯咖啡,它的咖啡豆可能来自云南大山,也可能来自更为遥远的巴西、哥伦比亚、埃塞俄比亚。如果在国内任意一家咖啡店点上一杯咖啡,它的咖啡豆可能来自云南大山,也可能来自更为遥远的巴西、哥伦比亚、埃塞俄比亚。锤子财富2023-10-30 21:23:370000一季度预期交付环比下滑,理想汽车“护城河”还有多深? | 公司观察

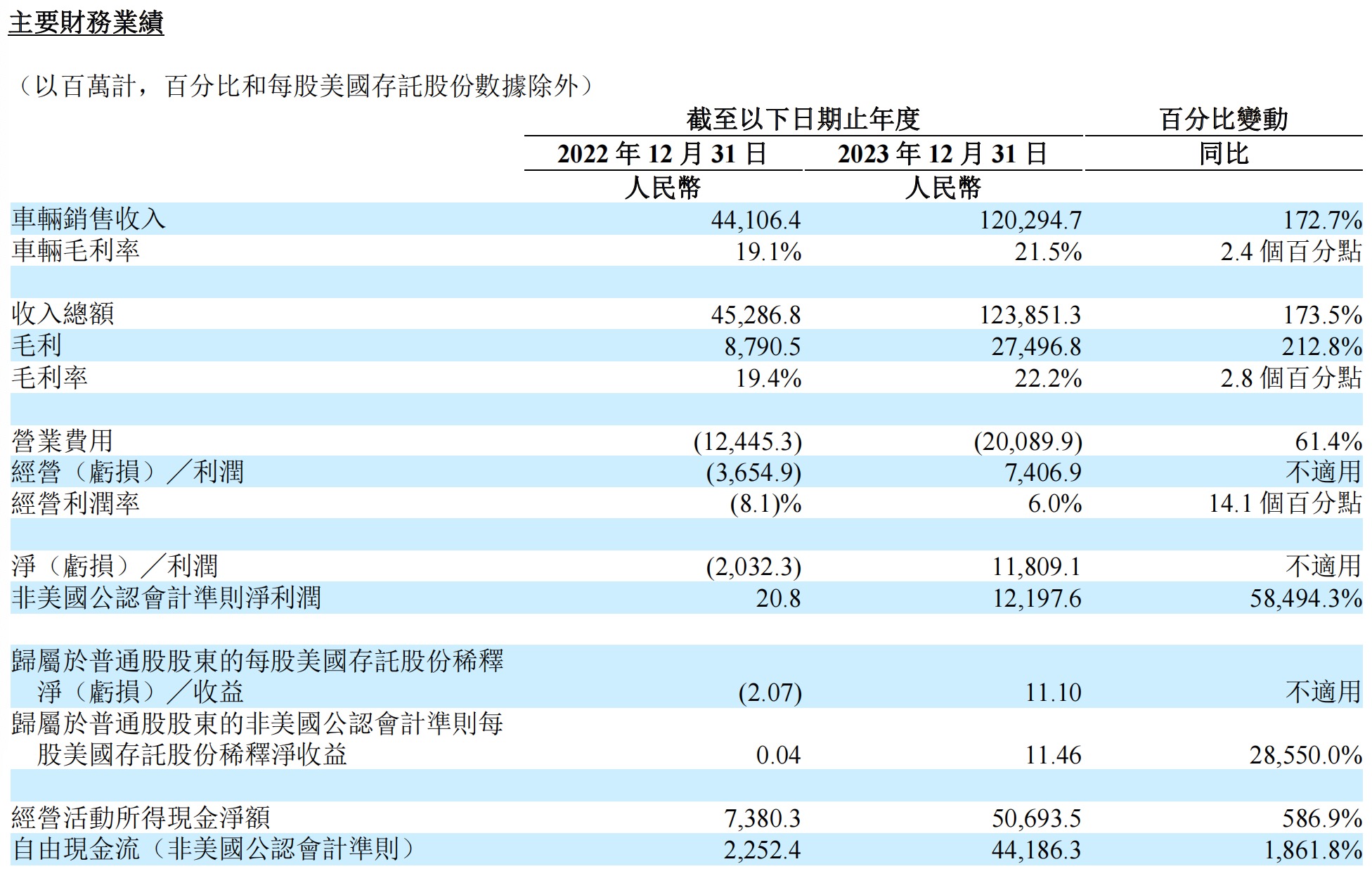

股价已超越此前高管减持价格。理想汽车(02015.HK)发布超越市场预期的年度业绩之后,2月27日股价大涨25.45%,报收175.5港元,超越了2023年下半年非执行董事王兴和首席财务官李铁的减持价格。昨晚同时发布的2024年一季度交付数据预测,只有略多于10万辆,环比2023年四季度13.18万辆有所下滑。随着市场竞争日趋激烈,理想汽车未来的增速将会放缓到怎样的程度?锤子财富2024-02-27 17:29:250000