骑士乳业上市首日盘中跌超15%,曾因业绩下滑风险遭监管问询

10月13日,骑士乳业(83278.BJ)在北交所正式上市,但上市首日便遭遇破发行情。该公司发行价为5.0元/股,开盘即破发,盘中最低下探至4.23元/股,盘中最大跌幅为15.4%。截至收盘报4.74元/股,跌幅5.20%,成交额1.03亿元,换手率26.33%,总市值9.91亿元。

骑士乳业于2015年7月挂牌新三板,2020年11月进入上市辅导期,2022年5月决定在北交所上市。筹备上市期间,骑士乳业曾两次因上市申请文件中的财务报告有效期将至而中止北交所上市审核,直至今年6月恢复审核,并于9月13日获证监会批复同意上市。

招股书显示,骑士乳业本次公开发行,募资主要用于公司奶牛养殖项目。其主营业务为牧草、玉米和甜菜种植、奶牛集约化养殖和有机生鲜乳供销、乳制品及含乳饮料的生产与销售以及白砂糖及其副产品的生产与销售。2020年~2022年,骑士乳业连续三年实现营收增长,分别录得营收7.075亿元、8.764亿元、9.478亿元,归母净利润分别为2288.15万元、5572.72万元、7162.39万元。

上市前,骑士乳业曾因业绩下滑风险以及对赌协议合规性等遭北交所审核问询。

今年7月,北交所就骑士乳业上市申请文件下发第四轮审核问询函。问询函显示,骑士乳业2023年1~3月净利润同比下降30.57%,牧业板块受有机生鲜乳销售价格下降、饲喂成本上涨,毛利存在下滑,糖业板块受甜菜种植成本提高、运费提高等因素,2022年白砂糖毛利率为负,要求说明发行人后续业绩是否存在大幅下滑的风险。

对上述问询,骑士乳业及其保荐机构国融证券回复称,公司2023年第一季度净利润下滑的主要原因是公司有机生鲜乳、白砂糖销售价格下降和成本上升,公司期间费用和其他损益支出同比增大。另外牧业板块,有机生鲜乳销售价格下降主要受乳制品市场消费端暂时性疲软影响,同时饲喂成本上涨主要因为饲草料的采购成本上涨,受市场因素影响,玉米及牧草等价格上涨明显。

同时,骑士乳业子公司敕勒川糖业通过增资扩股的方式引进杭实善成作为股东,且杭实善成与发行人、实际控制人党涌涛以及敕勒川糖业签订相关增资协议,明确在特定情形下有权要求发行人或实控人对敕勒川糖业的股权进行回购。北交所针对上述对赌协议的合规性以及是否彻底解除等提出问询。

关于对赌协议,骑士乳业及国融证券回复称,相关协议符合特殊投资条款的相关监管要求,截至第四次问询回复出具日,发行人及其控股股东、实际控制人党涌涛所承担的子公司敕勒川糖业少数股权对赌回购义务已经完全彻底解除,此外,除了对涉及对赌回购的特殊投资条款解除情形以外,发行人与敕勒川糖业的少数股东方在《股东及增资协议》中还约定了其他特殊投资条款,经各方协商,亦一并进行了解除。

值得注意的是,骑士乳业最大的客户为蒙牛乳业,且销售收入占比超过90%。招股书显示,2020年-2022年,骑士乳业对蒙牛的销售收入分别为1.84亿、2.48亿、3.44亿,占牧业板块销售收入的比重分别为94.26%、93.31%和92.71%。对此,北交所曾在问询函中询问了骑士乳业与蒙牛乳业合作的稳定性。骑士乳业表示,与蒙牛乳业签署了涉及多个业务板块的战略合作协议及长期的《生鲜乳购销合同》,且蒙牛乳业长期给予骑士乳业各牧场从建设期到经营期间资金支持,合作关系稳定及具有可持续性,被替代的风险较小。

就骑士乳业上市首日破发的原因,中国小康建设研究会经济发展工作委员会专家余伟称:“骑士乳业开盘破发在部分投资者预期之内。当初打新骑士乳业时有不少投资者选择放弃,打新中签率高达3.52%也印证了投资者不太看好这只新股。我国乳业市场格局早已确定多年,行业龙头的估值都很低,骑士乳业作为乳品原料供应商,目前投资者对该公司未来发展前景不清楚,尚需公司进一步说明业务发展规划和可行性,并做好投资者沟通工作。”

同时,一位业内人士表示,当前大环境下,乳业整体形势严峻,如何在市场中维持核心竞争力并提升公司经营业绩,是骑士乳业未来将面临的挑战。

常熟银行连发三份公告:董事长、行长、副行长同日辞任

公司公告,董事会聘任薛文为第七届董事会董事长,聘任包剑为本行行长,聘任干晴为本行副行长。常熟银行11月13日晚间连续发布三则公告称,因工作调动,庄广强向本行董事会提出辞去本行董事长、董事会战略与三农金融服务委员会主任委员的职务;薛文向本行董事会提出辞去本行行长的职务;付劲向本行董事会提出辞去本行副行长职务。锤子财富2023-11-13 22:20:010001央行回应人民币贬值,参考一篮子货币更全面

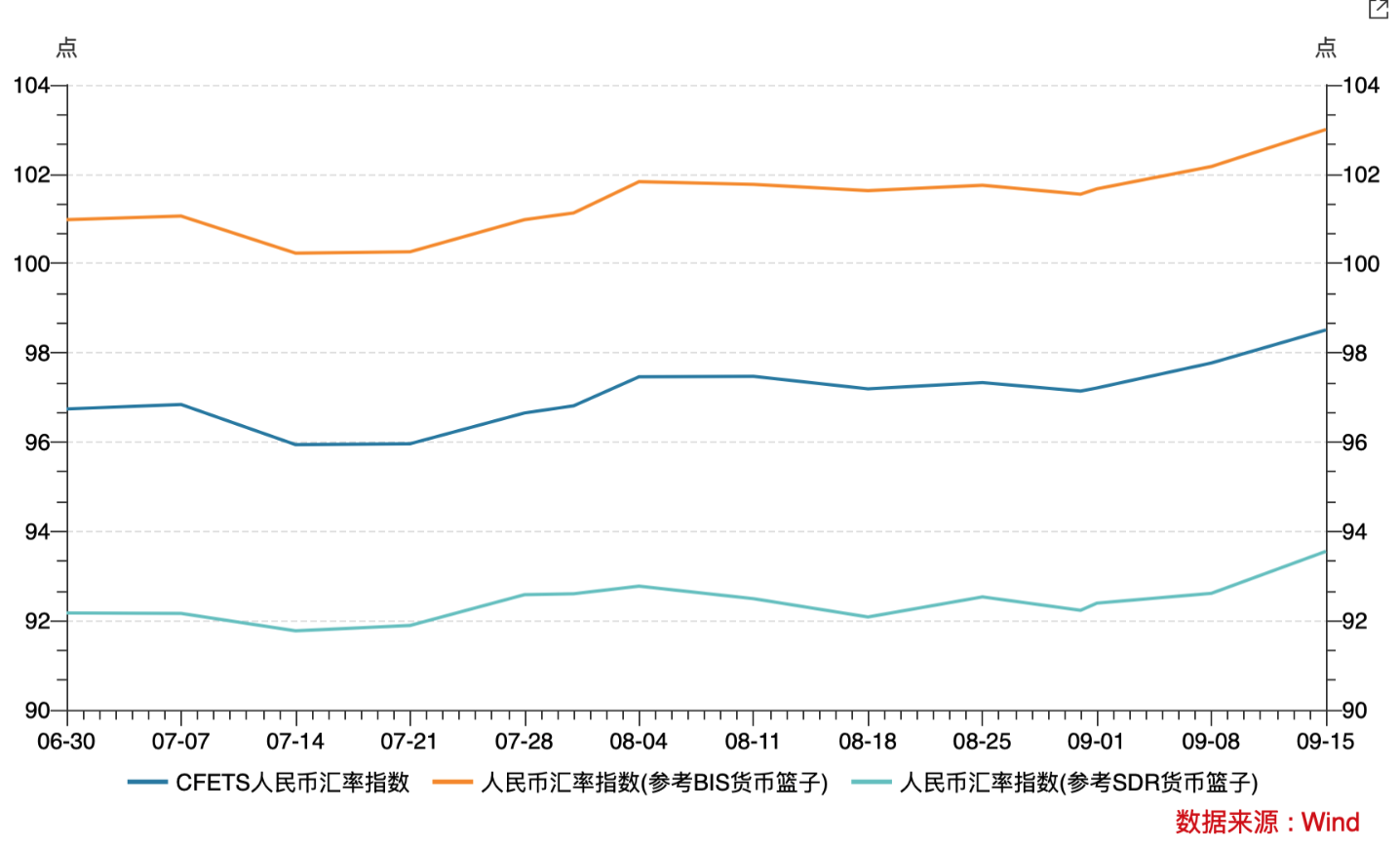

9月15日,人民币汇率指数报98.51,较6月末上涨1.8%。“人民币对美元汇率非常重要,但并不是人民币汇率的全部,还应该综合全面看待,更加关注人民币对一篮子货币汇率的变化。”9月20日,在国务院政策例行吹风会上,中国人民银行货币政策司司长邹澜在回应“人民币贬值”相关问题时指出。锤子财富2023-09-20 17:10:240000碧桂园:预计流动性在中短期内仍将持续紧张

公告称,由于中国房地产市场的深度调整,进入2023年以来,本集团销售额承压明显。10月10日,碧桂园早间在港交所公告,预计集团的流动性在中短期内仍将持续紧张,截至本公告日,集团共9笔境内公司债券本金共计约人民币147亿元的展期方案已获得相关债券持有人的必要同意,尚未支付某债务项下本金金额为4.7亿港币的到期款项。公告称,由于中国房地产市场的深度调整,进入2023年以来,本集团销售额承压明显。0003中金湖北科投光谷REIT上市,产业园区REITs表现分化

REITs市场的波动受到多重因素影响,中信证券明明FICC研究团队认为,宏观经济一定的下行压力以及公募REITs市场买盘相对有限等因素导致投资者投资情绪偏冷。锤子财富2023-07-04 12:52:590000