提速的“特殊债”:17天18省将发8404亿,三地超千亿

为了防范地方政府债务风险,10月份以来地方加快发行特殊再融资债券。

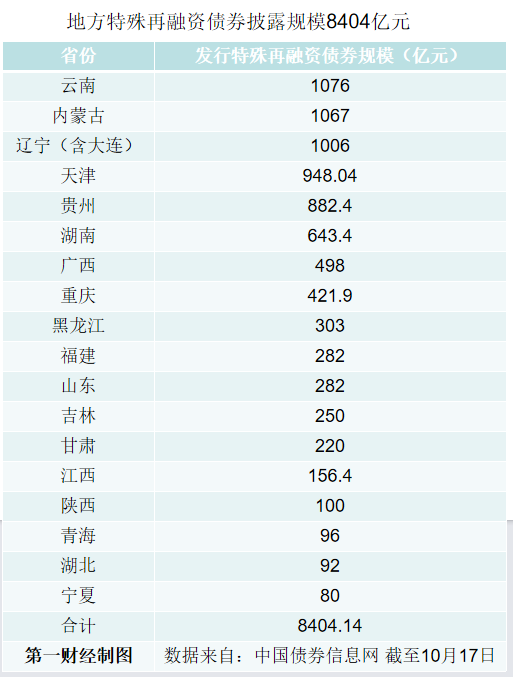

第一财经记者根据中国债券信息网统计发现,截至10月18日,共有18个省份披露了发行特殊债(下称“特殊债”)来偿还存量债务,预计到10月25日发行规模累计达到8404.14亿元。

特殊债的特殊之处在于,它并非像普通再融资债券那样,用来偿还到期政府债券本金,而是用于偿还存量债务,其中包括了偿还政府拖欠企业账款等。这也被市场普遍理解为用于置换政府负有偿还责任的隐性债务,起到延长债务期限、降低利息,缓释风险的效果,是当前中央一揽子化解地方政府债务风险的重要手段。

10月9日,内蒙古成为今年全国首个成功发行特殊债省份,正式拉开今年地方特殊债发行序幕。而按照地方披露的特殊债发行计划,截至25日的17天内,地方特殊债发行规模将合计约8404亿元。

粤开证券首席经济学家罗志恒认为,过去三年的两轮特殊债发行规模分别约为6278亿元和5042亿元,发行历时分别约10个月和9个月。与前两轮相比,今年10月启动新一轮特殊债发行规模更大,节奏更快。

“特殊再融资债券的重启发行,可用于置换隐性债务,将与债务展期等其他方式共同化解隐性债务。此次特殊再融资债券主要动用一般债务结存限额,预计四季度特殊再融资债券发行规模在1万亿左右,主要集中在债务高风险省份。”罗志恒告诉第一财经。

近些年受疫情冲击,经济下行压力加大,叠加大规模减税降费、房地产市场低迷,地方财政收入增长乏力,而举债规模攀升下,一些地方偿本付息压力陡增。当然,总体来看地方政府债务风险可控,但部分市县债务负担重,偿债能力弱,风险较高。

在这一背景下,国务院制定实施一揽子化债方案,防范地方政府债务风险。财政部督促地方统筹各类资金、资产、资源和各类支持性政策措施,紧盯市县加大工作力度,妥善化解存量隐性债务,优化期限结构、降低利息负担,逐步缓释债务风险。

从目前披露发行特殊债的18个省份来看,不难发现这次特殊债明显向经济欠发达中西部、东北地区倾斜,向债务负担较重的省份倾斜。

云南、内蒙古、辽宁目前披露的特殊债规模破千亿,位居全国前三。天津也逼近千亿,暂列第四,贵州紧随其后,湖南也超500亿元。

根据近日公开的云南省地方政府再融资一般债券(五期)信用评级报告,近年云南省债务规模保持增长。从偿债能力来看,2022年末云南省政府调整政府债务率为257.63%,调整政府负债率为62.46%,均处于较高水平,总体来看债务负担相对较重。上述数据统计中的债务余额包括了当地一半的城投公司债务余额。

内蒙古财政厅披露的2022年当地决算报告,在谈及当前财政运行中还面临一些困难和问题时,坦言全区政府债务规模仍然较大,局部风险仍然较高,隐性债务化解难度加大。此次获得千亿特殊债规模,部分用于偿还拖欠企业账款,有助于缓释当地隐性债务风险。

近日,国务院还发布了《关于推动内蒙古高质量发展奋力书写中国式现代化新篇章的意见》,其中提出切实做好地方债务风险防范和处置工作。

财政收入增长乏力、债务还本付息压力较大的辽宁,2022年显性债务率约169%,位居全国第四。此次获得特殊再融资债券支持,有助于帮助部分市县将非标高息或到期隐性债务进行展期或重组。

财政收支矛盾突出的天津,化债资金来源单一,债务还本付息压力大,当地政府债务率位居全国第一。此前天津积极加强与金融机构协调沟通,对高息债务开展“削峰”管理,依法合规做好债务缓释,优化期限结构、降低利息负担。此次获得较大特殊债额度,也有助于对部分债务展期降息,缓释风险。

贵州近些年债务规模持续增长,当地信用评级报告披露的调整债务率(2022年约258%)和负债率处于较高水平,总体债务负担相对较重,仅靠自身偿债面临较大压力。此次获得较多特殊债额度,有助于缓释当地债务风险。

湖南近些年债务规模持续增长,部分地方债务负担较重。湖南财政厅今年提出督促市县拓宽化债资金来源,完成化债任务。鼓励金融机构不抽贷、不停贷、减息置换存量债务,确保存量债务不断链,结构持续优化,成本持续降低。而此次较大额度特殊债发行用于偿还存量债务,有助于化解当地债务风险。

值得一提的是,由于各个省份的债务余额位于财政部核定的限额之内,且经济持续增长,且能获得外部特殊支持,因此债务风险总体可控。

随着这一轮特殊再融资债券发行,化解地方政府债务风险预期之下,利好城投债。一些地方城投债发行票面利率出现明显下降。

罗志恒认为,特殊再融资债券化债只是短期缓解压力的办法,但从更长远的角度来看,必须通过体制机制的联动改革抑制隐性债务产生的土壤。从长远看应当根据经济发展程度、举债能力和事权确定各地区举债额度,发挥出举债额度的正向激励作用。并通过体制机制的联动改革,在稳定宏观税负的同时,厘清政府与市场关系,界定政府职责与规模,解决无限责任政府职能过大、支出责任过大的问题,这才能从根本上化解债务风险。

IPO规模最高520亿美元!Arm基石投资者苹果英伟达在列

仅有9.4%的Arm股票将在纽约证券交易所公开交易,计划通过IPO筹集48.7亿美元的资金,这一IPO规模远小于该公司此前的目标。备受关注的芯片公司Arm于9月5日更新了IPO文件。最新文件显示,Arm计划将IPO价格定为每股47至51美元,估值最高可达520亿美元。Arm将于9月5日起在纽约向投资者开始路演,预计这将是今年全球规模最大的IPO。0000滚动更新丨美股三大指数集体低开,英特尔大跌25%

美国7月失业率4.3%;美元指数下挫;三大股指期货齐跌;欧洲股市集体走低。(持续更新中)23:13现货黄金跌破2420美元关口现货黄金现报2418.68美元/盎司。23:11现货黄金日内大跌1%,逼近2420美元关口截至发稿,现货黄金日内跌幅达1.00%,一度逼近2420美元/盎司关口。22:20纳斯达克100指数跌幅扩大至3%。21:38欧洲斯托克科技指数跌6.6%锤子财富2024-08-05 19:00:4900002023上海全球资产管理论坛成功举办 业内共话资管发展新机遇

备受业内关注的资产管理论坛盛会如期在上海召开。10月12日,由第一财经、中国银行联合主办的“2023上海全球资产管理论坛”在上海国际会议中心正式举行,此次论坛为期两天,主题词为“深化开放服务实体新动能”。锤子财富2023-10-12 22:16:190000长春高新:目前浙江集采政策具体实施文件尚未正式出台

长春高新公告,经公司核实,目前浙江集采政策具体实施文件尚未正式出台。6月11日,长春高新公告,公司近期关注到浙江集采的相关传闻,公司股票于2023年6月7日跌停,近期股票价格波动幅度较大。截至目前,公司尚未接到有关浙江集采政策的通知文件。经公司核实,目前浙江集采政策具体实施文件尚未正式出台。锤子财富2023-06-11 17:31:210000美国2月CPI超预期“降温”,市场缘何依然谨慎

部分商品价格可能已经开始反应关税(预期)影响。当地时间周三,美国公布了美国总统特朗普上任以来首份完整通胀报告,受房租放缓等因素提振,2月消费者物价指数CPI放缓幅度超过预期,近四个月来首次降温,这给美联储减轻了一定压力,可以评估贸易战的经济影响。然而,华尔街认为,如果特朗普继续维持高压贸易政策主张,这种改善可能是暂时的,预计未来几个月将提高大量商品的成本,并重新传导到物价上。服务通胀压力犹存0000