兼职赚佣金反被套路,警惕信用卡代还背后的新灰产

“第二天就登陆不了信用卡代还平台了,才发现是个骗局。”用户小吴(化名)对第一财经记者说,最近在某社交平台上收到“是否需要信用卡代还”的私信消息,随后对方以“能低成本兼职赚佣金”为由头,推荐他下载某信用卡代还APP平台。

今年以来,曾被监管严打的信用卡代还产业有“卷土重来”之势,不少信用卡代还“中间商”打着“缓解负债压力”的由头收取高额的手续费,甚至发展下家“兼职”,称“小投入大回报”,月入上万不是问题。

信用卡代还市场的火热引起了监管及金融机构的注意,近期,有多家银行发布“禁令”加强信用卡管控。

灰产背后新套路

“摆脱信用卡债务、帮你轻松上岸”“欠款逾期免费咨询,减免罚息,政策一天有效”。在小吴为记者展示的信用卡代还APP平台上,“中间商”宣称能为信用卡用户代还负债,保证信用。

记者在某社交平台搜索“信用卡代还”,弹出不少广告,点击链接后,多数要求填写个人详细信息,包括姓名、联系方式、贷款金额、逾期情况、借债银行等等,记者随意点赞了几条内容,随即收到一条私信,称可以领取红包返现。待记者点击领取红包后,对方以“可以领取更多的红包”为诱导,称下载某信用卡代还APP平台,在平台上充值就能获得等值甚至更多的返现。

(记者在手机应用商店输入“信用卡代还”弹出的APP)

小吴说,他听从对方的指引,向平台内充值了600块钱,帮人代还信用卡,一天上限为15人,代还一个人本金600元的话,佣金为10元,小吴一天代还满额可赚取佣金150元。

“一般而言,信用卡代还有两种模式,一是私人代还,二是平台代还。”曾从事过信用卡代还业务的小柯(化名)告诉记者,私人代还涉及POS机套现,“中间商”会通过多种渠道联系持卡人,用自有资金帮助持卡人还卡,再提供POS机将已还资金进行“套现”,用来清偿还款。

另一种平台代还,指的是,当临近账单日,持卡人只要在卡里留出一部分资金,然后通过代还平台以消费模式将剩余资金反复刷出还进,重复多次就可以达到还清账单的目的。“这种方式是通过在APP内创建订单,进行虚假交易,将信用卡资金刷出后,再返还至储蓄卡,从而完成客户信用卡套现或信用卡账单的展期需求。”一位来自上海的金融法律师对记者说。

“对方还说,充值越高,一天代还得越多,佣金也会越高。还展示了其他‘代还人’的‘战果’,充值1万元,一个月赚了大几千。”小吴说,没料到,第二天想再登陆平台时,发现已无法登陆,再去联系私信我的“中介”时,也没有得到回复,下载当日充值的600元就打了水漂。

“信用卡代还市场十分混乱,经常打‘游击战’,一天换一个网络站点。平台通过反复消费帮助还款,容易遭到银行风控系统拦截,甚至封卡。”前述律师说,该操作模式使用网络支付接口,以虚构交易的方式,向指定付款方支付货币资金,涉嫌非法从事资金支付结算业务。

某股份制银行信用卡中心负责人对记者称,还贷人对信用卡逾期的焦虑再度催生信用卡代还市场,他们通过“裂变”拉人头营销的方式进行推广,这些APP绝大多数没有相关资质,属无证经营支付业务。“经过多层代理进行返利的模式,涉嫌传销。”他说。

十余家银行提示风险

信用卡代还产业最近又有“卷土重来”之意,多家银行也出手加强监管。近日,交通银行太平洋信用卡中心发布加强信用卡合规用卡公告,持卡人出租、出借或出售信用卡可能会被实际使用人或犯罪团伙用于电信网络诈骗、赌博、转移非法资金及洗钱等违法犯罪行为,出租人或者出借人也可能需承担相应的法律责任。云南省农村信用社也发布公告,个人信用卡仅限本人使用,不得出租、出借、出售信用卡。

兴业银行对信用卡资金用途作出了更明确、具体的规定。公告显示,信用卡资金不得用于房产交易及其相关领域;不得用于融资担保、小贷、证券、股票等投资领域,如购买股票、期货、基金等;不得用于偿还贷款;不得用于购买彩票、博彩、赌博等;不得用于生产经营领域,如支付货款等;不得参与虚拟货币的交易资金充值及提现等。

此外,今年以来,工商银行、平安银行、光大银行、中信银行、临海农商银行、宁夏银行等十余家银行发布风控公告,禁止出租、出借信用卡及限制溢缴款,且部分银行连续多次发布规范信用卡资金用途公告,加大相关业务调整力度。

“未来信用卡业务仍有一定发展空间,严打信用卡代还产业,有助规范信用卡市场秩序。”一位银行业业内人士对记者说,银行加强对信用卡规范管理,进一步使得信用卡违规套现、违规代还的空间被压缩,是为了持卡人资金、安全考虑,也有助于银行自身合规发展。

前述业内人士称,对于持卡人来说,被代还存在信息泄露的风险,个人信息可能会被平台获取,进行转卖或者非法使用。

近年来,金融监管机构也在加强对信用卡业务的监管。2023年7月,河南银保监局发布关于信用卡使用的消费提示,分别是信用卡办卡、用卡、还款、分期、信用等五个方面的消费提示,目的可能是提醒持卡人规避风险。公告提示,用卡要合规。信用卡主要用于日常消费领域,为避免信用卡资金流向违禁领域,银行业等机构建立关于套现、盗刷等异常用卡行为,和非法资金交易监测分析以及拦截机制。

2022年7月,原银保监会、中国人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》,重拳整顿信用卡市场乱象,切实保护金融消费者合法权益。通知称,银行业金融机构应当建立消费者权益保护审查制度和工作机制,并纳入信用卡业务风险管理和内部控制体系。定期严格审查信用卡格式合同,避免出现侵害消费者合法权益的条款和内容。

此外,早在2019年11月,中国银联就下发了《关于开展收单机构信用卡违规代还专项规范工作的通知》,称信用卡违规代还的特点包括但不限于特定应用程序、移动支付App利用信用卡账单日和还款日时间差,通过违规存储持卡人支付关键信息、系统自动化发起虚构交易,以较小的金额进行特定或不定期循环还款。

一图读懂 | 五部门联合开展2023年度智能制造试点示范行动

工业和信息化部、国家发展改革委、财政部、国务院国资委、市场监管总局联合开展2023年度智能制造试点示范行动。为贯彻落实《“十四五”智能制造发展规划》,工业和信息化部、国家发展改革委、财政部、国务院国资委、市场监管总局联合开展2023年度智能制造试点示范行动。锤子财富2023-08-01 17:39:150000商业秘密|试图向年轻人破圈的茅台,到底在焦虑什么?

持续向年轻人“示好”,极力做白酒年轻化的背后,茅台究竟在焦虑什么?年轻人真的会买茅台的账吗?年轻人的第一口茅台,从冰淇淋到咖啡,再到巧克力,作为白酒行业头部企业的贵州茅台(600519.SH),正在想方设法去“讨好”年轻人。9月16日下午三点半,贵州茅台与德芙联合推出的茅小凌酒心巧克力正式开售,这是茅台本月以来第二次尝试跨界与其他品牌联名。锤子财富2023-09-17 17:28:160000国务院任免国家工作人员:林新任科学技术部副部长

任命林新(女)为科学技术部副部长;任命赵增连为海关总署副署长;任命章轲为国家医疗保障局局长。国务院任免国家工作人员。任命林新(女)为科学技术部副部长;任命赵增连为海关总署副署长;任命章轲为国家医疗保障局局长;任命张顺喜为国务院发展研究中心副主任。免去詹成付的民政部副部长职务;免去翟青的生态环境部副部长职务;免去章轲的审计署副审计长职务。0000TikTok控股印尼本地电商平台,重返印尼市场

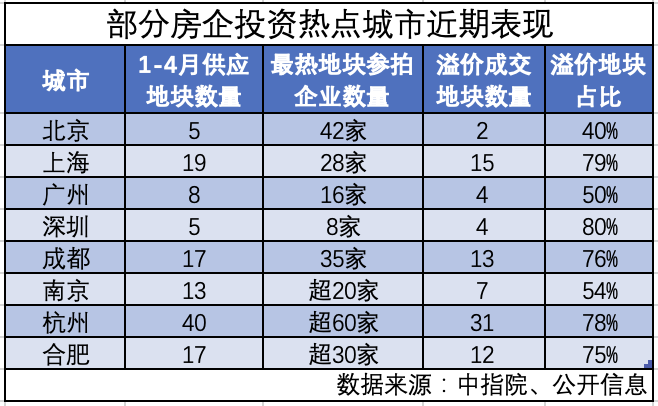

未来印尼电商局势将呈现怎样的演变,包括阿里、腾讯、字节跳动等中国互联网大厂均将扮演重要角色。通过控股印尼本地电商平台Tokopedia,TikTok电商赶在“双十二”之前重回印尼市场。12月11日,TikTok官方宣布与印尼GoTo集团达成电商战略合作。锤子财富2023-12-11 17:59:040000四月土地市场分化依旧,房企重点争夺哪些城市?

杭州第三轮土拍的12宗地块仅50分钟就完成了出让。2023年以来的土地市场暖意渐增。据研究机构克而瑞数据,4月份土地市场的溢价率水平维持在7.2%的相对高位;流拍率仅为11%,是2022年下半年以来第三低点。锤子财富2023-05-05 22:19:330001