季报解读|减肥药受追捧利好上游,这家CXO企业委托生产订单翻倍

以GLP-1为主的多肽减肥药大受追捧,正在带动上游代工企业订单增长。

10月30日晚间,CXO公司药明康德(603259.SH、02359.HK)发布了三季报。数据显示,公司前三季度营业收入295.41亿元,同比增长4.0%;前三季度归母净利润80.76亿元,同比增长9.5%。公司第三季度营业收入106.70亿元,单季度收入重回百亿规模。

其中,最受关注的是公司TIDES业务(主要为寡核苷酸和多肽),该业务囊括了GLP-1等多肽药物生产。TIDES业务归属于药明康德化学业务板块,后者今年前三季度实现收入212.4亿元,同比增长2.0%。而TIDES业务收入达到20.7亿元,同比增长38.1%。

截至2023年9月底,药明康德TIDES在手订单同比加速增长245%。TIDES 工艺研发和生产服务客户数量达到127个,同比提升31%。

今年上半年,药明康德TIDES业务收入增速是37.9%,截至2023年6月末,TIDES业务在手订单同比增长188%。从这看,TIDES前三季度收入增速以及订单增长高于半年报的数据。

值得注意的是,此前半年报中,药明康德预计TIDES业务收入增长全年将超过70%。但在这次三季报里,公司则预计全年TIDES业务收入增长将超过60%。为何最新的全年预期收入增速有所降低?

有市场人士对第一财经记者分析称,这或与相关产品的交付节奏有关,只有交付了收入才能确认。

当前,药明康德也正在扩大自己的多肽药物产能。公司日前启动了常州和泰兴基地产能扩建工程。此次三季报中,公司表示,新产能预计将于2023年12月投入使用,多肽固相合成反应釜体积将由原计划的2万升增加至3.2万升。

药明康德表示,2023年第四季度,公司收入将全部来自非新冠商业化项目,公司预计单季度非新冠商业化项目收入将首次突破100亿元,其中WuXi Chemistry D&M(化学工艺研发和生产)业务将保持强劲增长,并在前三季度基础上加速增长。剔除新冠商业化项目,公司第四季度收入增长预计将达到29%至34%。公司2023年收入剔除新冠商业化项目收入将增长25%至26%,整体收入将首次突破400亿元。

不过,由于第四季度早期药物研发阶段需求不及预期,部分相关实验室业务收入预计将低于最初预期,因此,药明康德也调整了2023年收入增长区间,从之前5%至7%,调整至2%至3%;剔除新冠商业化项目,从之前29%至32%,调整至25%至26%。

“AIGC浪潮来临,该更看重AI还是内容?”技术突进下内容创作蝶变进行时

“真诚是必杀技,对于创作者来说,靠模板是做不出来好内容的,一定要找到自己非常不一样的地方,做垂、做细、做深。”“这一阵子人工智能很火,这让我们开始思考,AIGC浪潮来临的时候我们更看重的是AI还是内容。”喜马拉雅副总裁王冬梅在上海网络视听内容创作者大会上感慨。0000管清友:现在谈经济触底为时尚早,稳增长关键在信心

数据有改善,隐忧依然在,还需要继续出台政策,而稳经济关键还在于恢复信心。8月部分经济指标较7月有所改善,有经济学家认为,中国经济增长已经触底反弹,对此,如是金融研究院院长管清友21日接受第一财经专访时表示,现在谈触底为时尚早,还得观察。0000越南出口"一招鲜吃遍天"不灵了?老外贸人这样看

罗杰认为,疫情期间由于家具销售火热,越南对美出口增长非常迅猛,但一旦疫情后美国人调整了消费需求,越南也“伤得最重”。上半年,越南外贸数据持续下滑。越南国家统计局的数据显示,5月,越南出口同比下降5.9%,连续第四个月出现萎缩,进口同比下降18.4%。今年前五个月,越南进出口双降,出口同比下降11.6%至1361.7亿美元,进口下降17.9%至1263.7亿美元。锤子财富2023-06-16 14:05:470000证监会公布6月证券公司“白名单”,共31家券商入榜

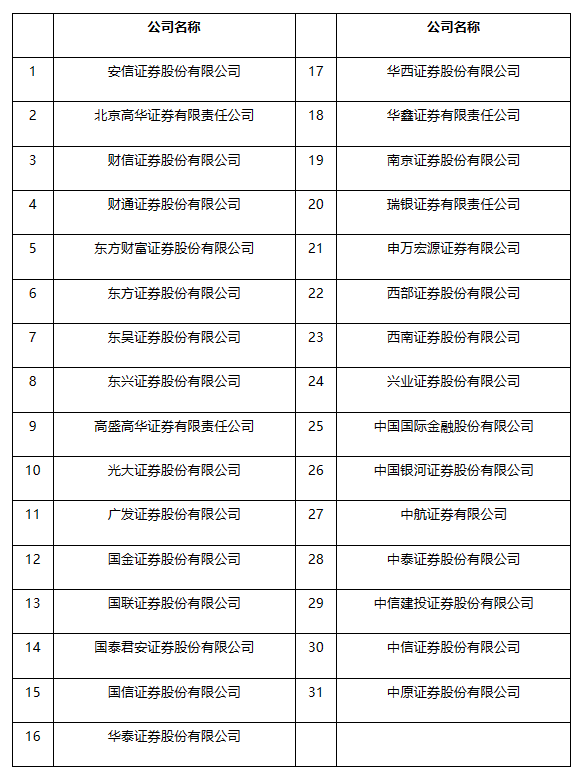

“白名单”主要供证券监管部门使用,证券公司不得将其用于广告、宣传、营销等商业目的。6月21日,证监会公布2023年6月证券公司“白名单”,共31家公司入榜。与2022年6月发布的“白名单”相比,新增东方证券、东方财富、国联证券、财通证券和西部证券5家公司,同时调出4家暂不符合白名单标准的证券公司。“白名单”主要供证券监管部门使用,证券公司不得将其用于广告、宣传、营销等商业目的。锤子财富2023-06-21 17:04:530001国家发改委:将分批次、分阶段推出有针对性的优化营商环境政策举措

孟玮表示,加快推进法治化营商环境建设,进一步健全营商环境制度体系,严格规范涉企行政执法,加强经营主体权益保护。8月1日,国家发展改革委新闻发言人孟玮在发布会上表示,下一步,国家发改委将聚焦经营主体诉求和关切,分批次、分阶段推出有针对性的优化营商环境政策举措。一是加快推进法治化营商环境建设,进一步健全营商环境制度体系,严格规范涉企行政执法,加强经营主体权益保护。0000