上市银行前三季营收同比下降0.8%, 净息差继续承压

截至10月底,上市银行三季报全部披露完毕。

根据披露的情况:前三季度,上市银行整体业绩增速依旧承压,营业收入同比几乎原地踏步,净息差持续拖累净利润增长。

不过,在当前背景下,部分区域性银行的业绩开始凸显,比如,常熟银行是前三季度唯一一家营业收入与归属净利润均保持两位数增长的上市银行。

部分区域性银行“加速跑”

第一财经根据Wind数据统计发现:42家上市银行前三季度实现营业收入4.33万亿元,同比下滑3.93%;实现归属净利润1.634亿元,同比增长2.62%。与中报相比,上市银行整体营业收入的增速进一步下滑,但归属净利润的增速有所修缮。

自2023年1月1日起,国有银行开始执行《企业会计准则第25号——保险合同》,并按照准则要求追溯调整了比较期相关数据及指标。按照上述要求,根据调整后的数据:42家上市银行前三季度实现营业收入4.33万亿元(追溯调整后),同比下滑0.81%;实现归属净利润1.634亿元,同比增长2.59%。

具体来看,在营业收入方面,工商银行、建设银行、农业银行、中国银行的营业收入依旧“遥遥领先”,构成了上市银行的第一梯队,其中,工商银行前三季度营业收入达到6512.68亿元。

其次是以股份制银行为主的“天团”,招商银行、邮储银行、交通银行、兴业银行、中信银行、浦发银行、平安银行、光大银行、民生银行的营业收入在1000亿~2600亿元,构成了上市银行的第二梯队。而第三梯队主要以城商行、农商行为主。

从增速来看,部分区域性银行加速跑,在当前上市银行业绩承压的背景下表现突出。其中,常熟银行前三季度实现营业收入75.20亿元,同比增长12.55%,为“营收增长王”,另外,兰州银行、成都银行、江苏银行的营业收入增速也超过了9%。

在42家上市银行中,23家银行营收实现正增长,19家负增长,部分银行录得近年来最为“惨烈”的营收增速。

比如,股份行中的佼佼者招商银行前三季度营业收入同比下滑了1.72%,平安银行前三季度营业收入同比下滑7.69%,这在过去难以想象。

郑州银行前三季度营业收入同比下滑超过10%,在上市银行中下滑幅度最大,从一季度的下滑3.01%,到二季度下滑8.52%,再到三季度下滑10.62%,有扩大的趋势。

在归属净利润方面,前三季度,工商银行、建设银行、农业银行归属净利润超过2000亿元,中国银行和招商银行在1000亿~2000亿元;邮储银行、交通银行、兴业银行、中信银行在500亿~1000亿元。

总体来看,42家上市银行中,22家银行前三季度净利润超百亿,净利润规模最大的工商银行于前三季度达到2686.73亿元,最小的江阴银行为10.56亿元。

从增速来看,37家上市银行实现了归属净利润的正增长,杭州银行、江苏银行、苏州银行、常熟银行、成都银行等5家区域性银行前三季度归属净利润增速超过20%。其中,杭州银行荣登“净利润增长王”,同比增长26.06%,另外,常熟银行是前三季度唯一一家营业收入与归属净利润均保持两位数增长的上市银行。

浦发银行前三季度净利润同比大幅下滑30.83%,下滑幅度在42家上市银行中最大,对此,浦发银行在三季报中表示,报告期内,受贷款市场利率下行、存量贷款重定价和资本市场波动的影响,本集团息差进一步收窄,利息净收入同比下降,财富管理、理财、信用卡等中间业务收入贡献减少;同时,本集团加大不良资产化解处置和拨备计提力度,风险成本同比增加。财报显示:第三季度,浦发银行计提信用减值损失达到了226.81亿元,是当期利润总额的4.3倍。

存量房贷利率下调继续压缩净息差

从净息差的表现来看,前三季度,上市银行的净息差依旧承压。据券商测算,上市银行前三季度平均息差约为1.73%,环比降4bps左右,同比降25bps左右。

其中,国有行环比降4bps;股份行、城商行降4bps;农商行降4bps。部分银行降幅较大,如江阴银行、瑞丰银行下降超10bps。

近年来,净息差管控一直是银行经营中的重中之重,比如,在兴业银行2023年第三季度业绩说明会上,兴业银行计划财务部总经理赖富荣介绍说,今年以来,兴业银行采取了“资产决定负债”策略,对资产负债实施动态均衡管理,持续推动结构优化。资产端,注重“以量补价”,信贷投放靠前发力,保持生息资产的较快增长,负债端,注重“结构优化”,强化成本管控,通过自律机制引导、低成本存款增量考核、高成本存款压降和“一行一策”制定分行存款成本压降目标等手段压降存款成本,同时把握市场流动性相对宽松的有利时机,加快低成本金融市场资金吸收。

三季报显示:第三季度,兴业银行净息差为1.92%,环比略降1bp,利息净收入增速由负转正,同比增长1.09%。

接下来,各家银行的息差仍然面临较大的下行压力,一方面,第四季度存量房贷利率调整会影响单季度息差下降以及城投化债等因素对息差的持续压制,导致全年息差降幅会有所扩大。

另一方面,今年LPR重定价和存量房贷利率调整也将影响明年的息差表现,随着贷款利率中枢的下移,新发放贷款定价依旧承压,息差仍面临较大的下行压力,这也是行业共同面对的难题。

在不良率方面,42家上市银行中,1/3银行较年中有所提升、1/3持平、1/3下降。其中,贵阳银行的不良率上升较快,截至三季度末达到1.62%,较年中的1.47%提升了0.15个百分点,青农商行由于此前的不良率较高,所以三季度压降了0.04个百分点。与年初相比,同样是贵阳银行的不良率上升较快,青农商行下降最多。

盘前必读丨一光伏企业高管在德国被带走;国家电网称将推进充电桩建设

机构指出,在实体经济复苏,资本市场投融资活跃度持续的预期下,预计年内证券行业盈利增长30%-35%。美股三大指数集体收涨,道琼斯指数收涨189.55点,涨幅0.56%,报34066.33点;纳斯达克指数收涨202.78点,涨幅1.53%,报13461.92点;标普500指数收涨40.07点,涨幅0.93%,报4338.93点。标普、纳指创逾1年来收盘新高。锤子财富2023-06-13 07:44:580000一季度劳动密集型出口止跌回升,爆款让这些企业高速增长

让跨境电商平台、跨境电商企业成为快时尚消费的代言人,从而吸引更多消费者特别是年轻消费者,充分保护全球消费者的合法权益。“今年一季度比去年好太多了,保守估计能增长至少50%。”江苏一家出口鞋靴的贸易企业负责人马姚(化名)4月25日告诉第一财经,开年后公司出口逆势上涨,让今年的淡季不淡。然而,他们对于外部环境的体感和多数劳动密集型的外贸人一样,并不轻松。0000独家|老牌深圳公司大雨中解散:订单流向印尼,兄弟公司大幅减员

这家老牌电器工厂解散是制造业大浪淘沙的一个缩影。8月18日,新安电器(深圳)有限公司(下称“新安电器”)正式解散。当日早晨,深圳小雨转大雨。第一财经记者在现场看到,五六名工厂招工中介、工厂人事在新安电器深圳工厂的门口等待招揽被解聘员工。但身着棕黄色工服走出工厂大门的员工始终稀少,这场谢幕显得有些萧瑟。锤子财富2023-08-19 15:53:230000孙东旭被免CEO职位后:东方甄选继续掉粉,董宇辉粉丝量攀升

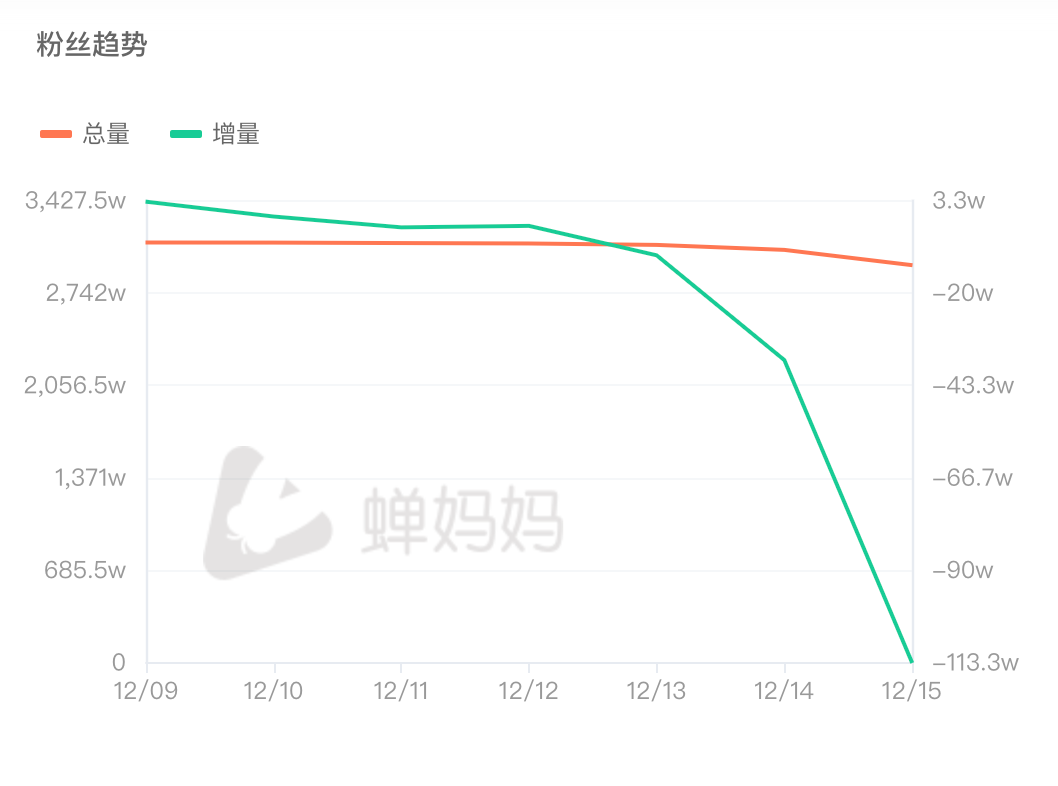

15日东方甄选认为自营产品核心业务没受影响,显示了抗风险性和护城河。今日官方下达免去CEO决定。12月16日,东方甄选抖音官方账号发文称:经东方甄选董事会决定,董事长俞敏洪兼任东方甄选CEO职务,免去孙东旭东方甄选执行董事、CEO职务,即日生效。锤子财富2023-12-16 13:17:200000美联储温和加息下楼市出现转暖迹象,低库存量对房价起有力支撑

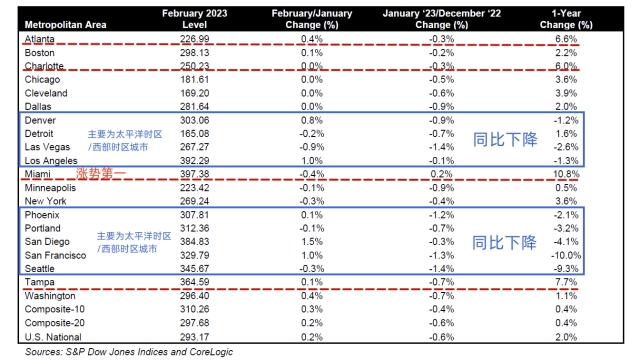

这是自2022年夏季以来,美国房价首次恢复上涨。在连续7个月稳步下降之后,美国房价又开始温和上涨。根据标普凯斯-席勒指数近期追踪的数据,2月美国房价环比上涨0.2%,这是自2022年夏季以来,美国房价首次恢复上涨,同比则上涨2%。标普道琼斯指数公司总经理拉扎拉(CraigJ.Lazzara)称,2023年2月的房价呈现缓和趋势。锤子财富2023-05-02 19:26:010000