龙头企业三季度扭亏,产能加速去化的猪周期酝酿反转?

经历着史上最长周期亏损底的生猪养殖板块三季报,已全部披露完毕。

前三季度,生猪板块的经营喜忧参半。根据Wind数据,猪产业25家上市公司的净利润总额亏损163.28亿元,较上年同期扩大(亏损27.11亿元),低迷的猪价依然在伤害猪企的利润端。

好消息是,牧原股份(002714.SZ)、温氏股份(300498.SZ)、正虹科技(000702.SZ)、巨星农牧(603477.SH)等猪企实现第三季度的扭亏为盈,显示出上市猪企的降本增效策略已经奏效。

对于本轮周期反转,市场普遍认为,本轮生猪产能去化最迟将于2024年上半年结束,届时猪价有望迎来新一轮上涨。

量增价减,猪企前三季亏损扩大

今年前三季度,有7个多月的猪价低于行业盈亏平衡线,低迷猪价是上市猪企亏损的最主要原因。

报告期内,生猪板块营业收入规模前三甲分别是新希望(000876.SZ)、牧原股份、温氏股份,分别为1067.48亿元、829.69亿元、646.89亿元。大北农、唐人神的营收规模均超过200亿元;傲农生物、天康生物、鹏都农牧等公司也实现了100亿以上营业收入。

由于养殖效率提升和前期扩产,多数上市猪企的营业收入实现同比增长。报告期内,25家公司的营业收入同比增速平均值为6.6%、中位数为5.63%。巨星农牧、温氏股份、天康生物、唐人神、正虹科技的营收同比增长率均超10%。

也正是由于量增价跌的缘故,猪企前三季度的净利润亏损幅度同比上年扩大。

25家上市猪企前三季度归母净利润同比增长率的平均值为-874.13%、中位数为-237.95%,16家公司的净利润同比下滑超过100%,其中唐人神、鹏都农牧等6家猪企的下滑幅度超过1000%。仅4家公司的净利润同比增速为正,其中双汇发展(000895.SZ)主要从事肉类加工,非典型养猪企。

头部四家养猪企业中,温氏股份和新希望前三季度分别净亏损45.3亿元、38.58亿元,同比分别下滑760%和42.52%,温氏股份的下滑幅度最高。牧原股份前三季度净亏损18.42亿元,同比下滑221.82%;天邦食品的净利润亦同比下滑了256.58%,亏损15.66亿元。

龙头猪企三季度扭亏

负债走高与周期下行的背景下,多数上市猪企近两年的工作重点是降本增效,主要指降低完全成本。目前来看,龙头猪企的成本管控能力有不俗提升,并体现在本次三季报。

龙头股牧原股份今年第三季度实现业绩扭亏,单季度实现营业收入311亿元,同比下滑14.81%,归母净利润盈利9.37亿元,扭亏为盈。温氏股份第三季度的归母净利润为1.59亿元,扣非后归母净利润为2.81亿元。

周期长期磨底,使得猪板块估值下跌超出了预期。随着牧原股份和温氏股份的单季度业绩扭亏,机构纷纷来到公司调研。牧原股份于10月29日、11月1日相继披露了两期最新调研情况,合计接待了超过630名投资者;温氏股份则在26日接待了226家机构共302位国内外投资者。

牧原股份在调研中表示,2023 年 1-9 月,公司生猪养殖平均成本为15.0元/kg,其中,一季度平均成本为15.7元/kg,二季度为15.0元/kg,三季度为4.5元/kg,呈逐步下降趋势。公司称,正在努力进一步降低养殖成本,争取明年降至14元/kg以下。

无独有偶,温氏股份也在调研中谈及成本管控情况称,三季度的肉猪养殖综合成本降至8.1元/斤,季度环比下降0.4元/斤。其中9月份降至7.9元/斤,为本年度的最低单月成本。目前公司低于8元/斤的肉猪销量约占公司肉猪总销量的80%左右。温氏股份还表示,前期饲料原料价格和猪苗生产成本逐月下降,会逐步体现在第四季度的养猪成本下降上。

猪周期酝酿反转?

生猪周期的本质是利润率的周期,是在利润率预期的驱动下,养殖主体和产业资本的进出。过往每一轮猪周期下行,都有至少一家上市猪企出现严重的现金流枯竭问题。

经过前几年的资本推动产能扩张后,上市猪企的负债不断走高,截至今年三季度末,25家公司短期借款合计为1251.71亿元,环比今年中报(1228.11亿元)小幅增长,较上年同期的1032.22元,同比增长约20%,较2020年同期的940.6亿元,增加约311亿元。整个板块的有息负债率平均值,由2021年34.43%,增长至今年前三季度的39.16%。

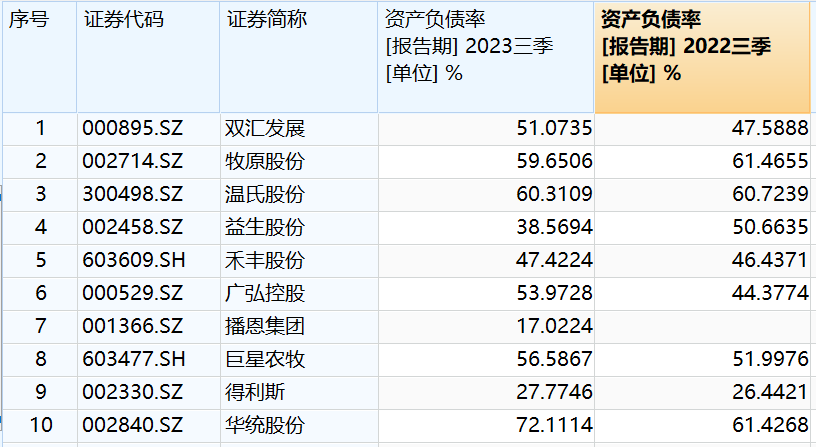

进一步看资产负债率,截至今年三季度末,25家公司的资产负债率平均数为62.29%,2021年和2022年同期为54.87%、59.77%,呈现逐年走高趋势。温氏股份与牧原股份的资产负债率分别为59.6%、60.31%,分别同比下降了1.8个百分点、0.41个百分点。天邦食品和新希望的负债率仍在走高,分别同比增长了12.6个百分点、2.9个百分点。

目前看,一、二线龙头猪企估值多数处历史底部,估值已先于基本面调整到位,股价往往优先基本面反转,猪价何时能进入上行通道成为投资猪板块的关键。

“近期生猪、仔猪和淘汰母猪的价格加速下跌,有利于全行业产能清出,产能去化有望在2024年一季度完成,最晚或许不会晚于2024年二季度。”某农业养殖分析师对第一财经记者说,“但是明年春季后的消费淡季和生猪淡季,或让当季度猪板块的业绩最后一次触底,届时估值难免有所波动。周期下行尾声,建议重点关注上市猪企的现金流和成本管控能力”。

中信建投陈果:A股行新情已开启,预计下半年波动中枢上移

陈果预计,下半年A股市场波动中枢上移。“下半年,随着经济持续慢复苏,预计A股市场波动中枢将回上移。”这是5月10日的中信建投证券的2023年中期资本市场投资峰会上,该公司首席策略分析师陈果,对今年下半年A股走势的看法。0000习近平对山西吕梁市永聚煤矿一办公楼火灾事故作出重要指示

要求全力救治受伤人员,深入排查重点行业领域风险隐患,切实维护人民群众生命财产安全和社会大局稳定。习近平对山西吕梁市永聚煤矿一办公楼火灾事故作出重要指示,要求全力救治受伤人员,深入排查重点行业领域风险隐患,切实维护人民群众生命财产安全和社会大局稳定。李强作出批示。0000商务部部长王文涛:让中国始终成为外商投资兴业的热土

王文涛表示,大家讲得最多的,都是高度重视中国市场,这个市场规模庞大、创新活力强、营商环境也在持续改善。商务部党组书记、部长王文涛:今年以来,我和我的同事与不少来华访问的跨国公司高管进行了面对面的深入交流。比如像康宁、宝洁、奔驰、苹果、太古、雀巢等。也主持了多场外资企业座谈会和圆桌会议。充分了解外资企业的诉求和问题。0000结直肠癌发病率和死亡率居高不下,如何优化早筛方案

根据我国人口结构,设定“40~50岁”为肠镜筛查的起始年龄,全部肠镜资源用于筛查,其中50岁至75岁之间就有2.9亿高危人群,完成筛查需要耗费50.4年。5月29日是世界肠道健康日,结直肠癌已成为威胁我国居民健康的重要公共卫生问题,如何提前进行干预,需得到重视。锤子财富2023-05-29 20:50:490000商务部答一财:中国加入《数字经济伙伴关系协定》工作组第一次技术磋商已举行

“下一步,中方将继续就数字产品、数据治理、数字包容性等议题与成员方在工作组机制下继续开展磋商。”束珏婷说。近日,国务院办公厅印发了《关于推动外贸稳规模优结构的意见》(以下简称《意见》),提出推进贸易数字化。为参与贸易数字化国际规则的构建,去年8月,中国加入《数字经济伙伴关系协定》(DEPA)工作组正式成立,全面推进中国加入DEPA的谈判。锤子财富2023-04-27 18:11:170000