安徽少数市县债务负担较重,620亿特殊债缓释风险│特殊债观察之十三

受土地出让收入下滑等影响,安徽财政收支矛盾仍较为突出,少数市县政府债务负担较重。为防范债务风险,中央对安徽予以支持。

11月7日,安徽财政厅发布结果公告显示,当地成功发行620亿元特殊再融资债券(下称“特殊债”),以偿还存量债务。这也被市场普遍认为用于偿还政府负有偿还责任的隐性债务,实现展期降息,缓释风险,这也是当前国家一揽子化解地方政府债务风险方案的重要举措。

在目前已经披露合计近1.2万亿元特殊债发行计划的25个省份中,安徽此次获得发行特殊债规模位居全国第十,规模较大,也远高于其2021年发行特殊债规模(221)亿元。安徽财政债务形势如何?

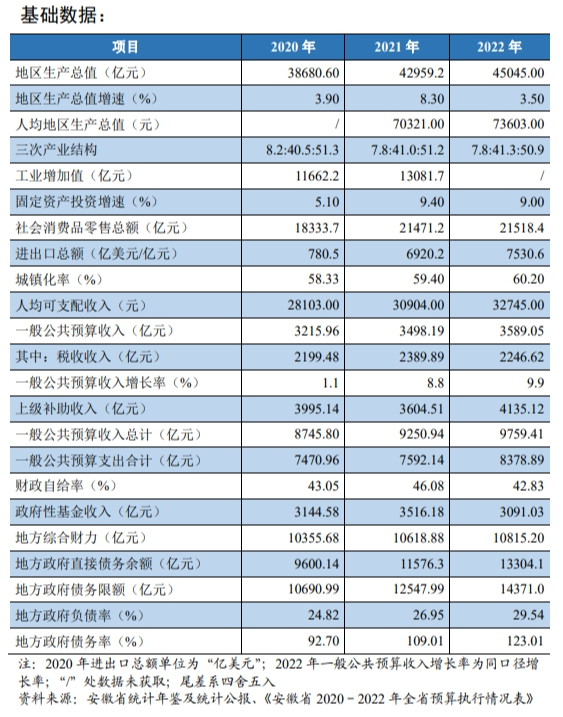

位处长三角的安徽,近些年经济稳步增长,2022年地区生产总值(GDP)约4.5万亿元,在31个省份中位居第10位。经济决定财政,当地财政收入也位居第10位。从近十来年数据来看,受经济增长逐步放缓影响,当地财政收入增速也有所放缓。

根据安徽财政厅数据,2016年之后安徽一般公共预算收入告别两位数高增长,进入中低速增长区间,其中2018年收入首次突破3000亿元。受2020年疫情冲击,当地财政收入增速(1%)明显放缓,2021年出现恢复性增长,但2022年受疫情冲击超预期、大规模退税减税等影响,一般公共预算收入(约3589亿元)再度明显放缓(约2.6%)。

随着今年经济出现恢复性增长,叠加去年同期低基数因素,当地一般公共预算收入出现恢复性增长。安徽财政厅数据显示,2023 年前三季度,安徽省全省一般公共预算收入3036.7亿元,同比增长8.5%。这一增速略高于年初全年这一收入预算增速(7.1%)。

安徽财政自给率较低,比较依赖中央财政转移支付支持,2022年上级补助收入超过4000亿元,这超过当地一般公共预算收入,2022年当地一般公共预算财政自给率约43%。

除了一般公共预算收入外,以卖地收入为主的政府性基金收入也是地方重要财力来源,这对土地财政依赖度比较高的安徽更是如此。受近年房地产市场深度调整,和多数地方一样,安徽土地出让收入也出现下滑,这对当地可用财力形成一定冲击。

安徽财政厅数据显示,当地政府性基金收入2021 年达到约3516亿元高位后,2022年降至3091亿元,同比下降12%。

今年形势也不容乐观。安徽财政厅数据显示,今年上半年安徽全省政府性基金预算收入约851亿元,同比下降22.8%,这主要是受土地市场形势影响,国有土地使用权出让收入完成约759亿元,下降24.9%。

图表中安徽基础数据来自安徽再融资一般债券(八期)信用评级报告

今年8月份公布的《关于安徽省2023年上半年预算执行情况及下半年工作意见的报告》,在谈及预算执行中还面临一些问题和挑战时称,经济恢复的基础尚不牢固,财政收入存在较大不确定性,重点领域支出刚性不断增强,财政收支矛盾仍较为突出。基层财政运行仍将持续处于“紧平衡”态势,部分县区兜牢兜实“三保”底线压力加大。少数市县政府债务负担较重,债务风险不容忽视。

近些年,为了扩大有效投资稳增长,安徽举债规模逐步攀升,但债务风险总体安全可控。

根据此次特殊债文件之一、安徽再融资一般债券(八期)信用评级报告,2022年底安徽政府债务余额约13304亿元,控制在限额之内(14371亿元)。2022年安徽省政府债务/GDP(即负债率)为29.54%,处于一般水平。2022年安徽省政府债务余额/综合财力约为123%。这略超财政部120%警戒线。

上述评级报告称,安徽省政府债务率上升较快,考虑其能持续获得较大规模的上级补助,且安徽省建立了债务管理和风险防范机制,总体债务风险可控。

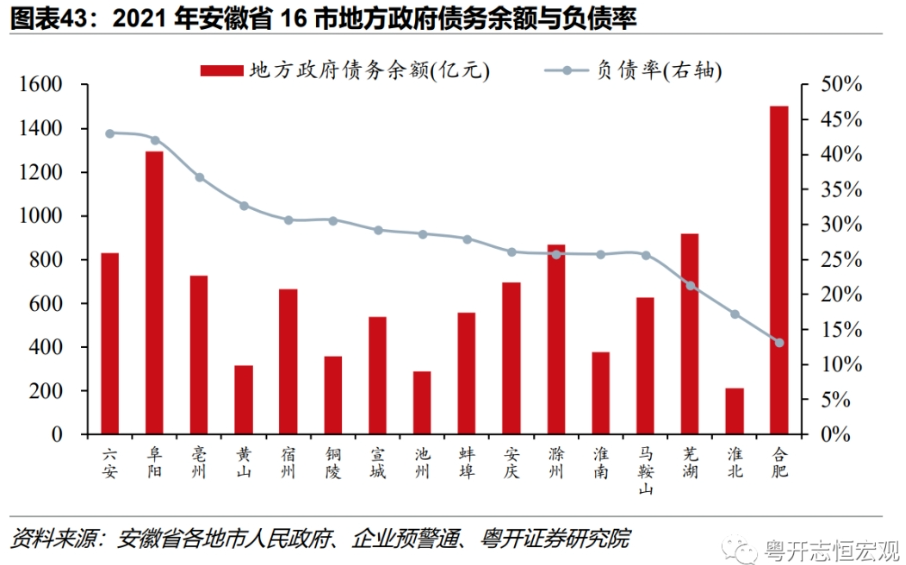

从全国31个省份债务率和负债率排名来看,安徽处于中游偏上水平,跟获得特殊债额度排名相近。

粤开证券首席经济学家罗志恒认为,安徽总体偿债压力可控。考虑城投平台有息负债(2021年末约1.8万亿元)后,安徽偿债压力有所上升,但相对可控。其中亳州、淮北、六安等皖北地区地市广义负债率超80%,隐性债务风险化解压力较大。

近些年安徽强化监管,防范和化解地方政府债务风险。比如结合各地偿债压力、债务风险等,合理测算市县债务限额,控制高风险地区新增债务限额规模。禁止各种变相举债行为等。

今年安徽财政厅要求,加强债务风险评估预警,稳妥化解隐性债务存量,坚决遏制隐性债务增量。加强地方政府融资平台公司治理,牢牢守住不发生区域性系统性风险底线。

欧盟《人工智能法案》如何影响开源模型监管?|专家解读

对于闭源模型,邓志东认为,其主要挑战是绝大多数人不知道那些闭源的AGI巨头都在干什么或打算干什么。欧盟扫清了立法监管人工智能(AI)的最后障碍。当地时间3月13日,欧洲议会以压倒性票数通过《人工智能法案》(下称"法案"),这标志着距离全球首部AI领域的全面监管法规的正式立法,仅有一步之遥。锤子财富2024-03-18 20:04:3900006成收入正增长、8成盈利,深市公司去年净利润9279亿

光伏等新能源产业持续高增长,新能源汽车继续保持高景气。财报季已经圆满收官。数据显示:截至2023年4月29日,深市已有2772家上市公司披露2022年年度报告,合计实现营业收入近20万亿元、净利润9278.8亿元。其中,近六成公司收入实现正增长,超三成公司收入连续三年实现正增长;近八成公司实现盈利,超四成公司盈利正增长。0000跑赢全A指数、中报业绩高增,电力设备板块下半年预期在哪

华明装备上半年拟每10股分红2.7元,公司计划2023年-2025年最低分红不低于60%。全球能源革命趋势,大幅拉动了电力设备需求,市场高度关注设备制造商的业绩能否穿越周期。A股2023年半年报披露已进入高峰阶段,电力设备厂商上半年的经营表现呼之欲出。0000零度解读5月4日美联储利率决议发布会

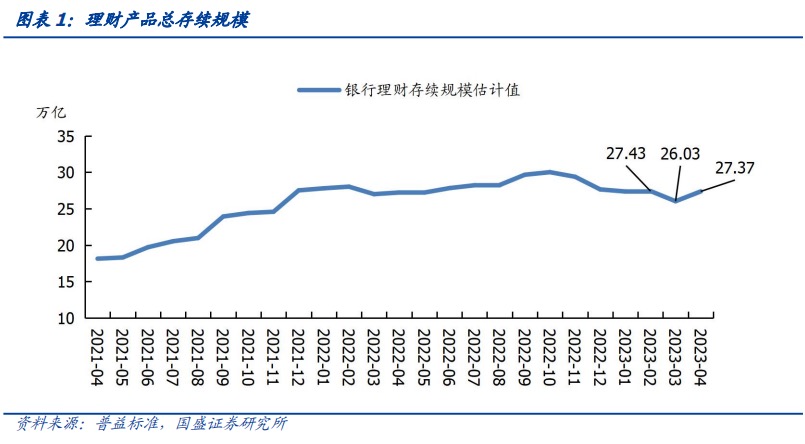

鲍叔没有明说,但加息应该进入了暂停模式,用他的话讲“需要几个月数据积累”,这就是说6月份将不具备继续加息的条件。锤子财富2023-05-07 00:01:4400004月理财规模止跌回升超万亿,“消失的存款”流向理财了吗?

理财需求和新发仍集中在短久期资产,居民风险偏好仍较低。4月,居民存款结束连续13个月同比多增首次回落,理财则时隔半年止跌回升。二者规模一下一上且金额相当,均超过万亿元,不少机构认为这是居民理财存款化转向存款理财化的结果。尤其是近期银行存款利率持续下行,市场对理财的关注度“又回来了”。锤子财富2023-05-15 21:52:350000