宽货币预期升温,高盛预测明年国内还有三次降准一次降息

2023年四季度已过去近半时间,市场对年内及明年的经济驱动因素、政策预期的讨论热度不减。

从刚刚披露的10月金融数据来看,社融、信贷总量均同比多增,银行间流动性紧张态势有所缓解,但近期税期扰动再次推动资金利率上行,资金缺口叠加资本新规加剧了银行同业存单的紧张趋势。加上基本面修复预期没有出现明显反转迹象,机构普遍认为年内货币政策取向会持续宽松,包括公开市场超额续作、降准等。

对于8月以来银行间流动性不宽裕,除发债等因素外,不少观点仍认为与稳汇率掣肘担忧有关。不过有机构人士对记者表示,稳汇率影响流动性主要是限制降息等总量宽货币空间,但历史上人民币对美元汇率突破7甚至7.2的阶段并没有影响宽货币的落地。高盛首席中国经济学家闪辉也对记者表示,目前从基本面和技术面来看,人民币对美元汇率突破7.3的压力不明显。

展望明年,高盛、瑞银等外资金融机构均在最新展望报告中展示了看好中国经济增长前景的态度,普遍认为三驾马车中消费保持复苏、投资持续加码、出口得到改善。其中,高盛在《2024中国宏观经济展望》中提到,明年财政政策将持续加大支持力度,货币政策也将从价和量方面支持财政发力,预计明年将有3次降准、1次降息。

资金面干扰或已转向短期因素

11月14日,尽管央行通过公开市场操作净投放710亿元,但银行间回购利率双双走高,当日银行间隔夜质押式回购利率较上日上行约14bp,报1.90%;7天期回购利率上行约16bp,报2.04%。

此外,上海银行间同业拆放利率(shibor)多数上涨,隔夜shibor报1.9130%,上涨15.90个基点;7天shibor报1.9670%,上涨12.70个基点;14天shibor报2.2070%,上涨11.80个基点。

事实上,尽管8月以来资金面一直维持紧张态势,但近期资金面本已较前期出现较明显宽松,上周DR001在1.6~1.7%之间波动,R001基本在1.7~1.8%之间,全周均值较前一周分别下行3bp、39bp;DR007则维持在7天逆回购利率1.8%上下波动,R007在1.9%~2.0%之间波动,全周均值较前一周分别下行14bp、35bp。

多位机构人士指出,目前来看,万亿新增国债落地对资金面干扰有限。此次月中资金面再次偏紧,主要是临近月中缴税截止日等短期因素干扰。

不过,随着资金面转松,同业存单利率并未如期下行,发行利率持续提价。据广发证券研报数据,上周1年期股份行存单发行利率周四高达2.62%,高出1年期MLF利率12bp,上周五小幅回落至2.61%。另从发行量和到期量来看,尽管上周同业存单发行规模逼近9000亿元,创4月以来单周最大发行量,但因为到期量较大,当周净融资转负,反映出银行资金缺口依然存在。

上述机构人士对记者表示,除了银行融资需求旺盛,近期资本新规正式发布,其中3M以上期限存单风险权重有所提升,也在一定程度上加剧了存单紧张。

中信证券首席经济学家明明指出,当前正处于宽货币预期博弈阶段。债市方面,明明预测,在金融数据未超市场预期情况下,若即将发布的经济数据显示基本面弱现实延续,考虑到前期稳增长、宽财政工具已较多落地,预计长债利率后续仍将向MLF利率靠拢。

14日午后,国债期货持续下行,30年期国债期货主力合约收跌0.26%,10年期主力合约收跌0.12%,5年期主力合约跌0.08%,2年期主力合约跌0.06%;银行间主要利率债收益率多数上行,10年期国债活跃券、10年期国开债活跃券、5年期国开债活跃券收益率均有不同程度上行。

从机构研报和多位接受记者采访的机构人士观点来看,四季度降准预期依然较强。另外,数据显示,本周三将有8500亿MLF到期,17日(周五)将有1.25万亿元逆回购到期,市场普遍关注央行超额续作举措。

宽货币预期持续至明年全年

近期高盛发布的《2024中国宏观经济展望》提到,展望明年我国的宏观政策,财政政策将持续加大支持力度,货币政策也将从价和量方面支持财政发力,预计明年将有3次降准、1次降息。

此项预测也支撑着对我国宏观经济增速目标的设定。在对我国今年经济增速判断5.3%的基础上,高盛预测明年我国经济增速在4.8%。

闪辉分析称,考虑后疫情阶段各方面反弹性支持较为明显,今年5.3%的增速预期并不算很高,也说明我国经济的还是受到部分挑战,包括房地产、居民和私营企业部门的信心问题,以及土地财政、城投融资(地方债务)方面的问题等。

她进一步指出,考虑到上述问题的解决需要一定时间,加上地方政府面临化债压力,后疫情反弹红利消失的情况下,预计中央财政将加大支持力度,以弥补地方政府的财政支出缺口,这也是达到增速目标的重要支撑。同时,货币政策作为财政政策更好发力的重要支持手段,预计明年3次降准、1次降息会保持在每个季度操作一次的频率。

“货币政策不光有价的操作还有量的操作,信贷也是增速(加快)的过程。今年社会融资规模增速(预测)是9.3%,明年预测有10%的增速,信贷支持会有一定的加码。”闪辉表示。

另据媒体报道,瑞银亚洲经济研究主管及首席中国经济学家汪涛近日也在预测中表示,国内货币及信贷政策持续宽松,年内央行将再度下调MLF政策利率10个基点,2024年进一步下调10个基点至2.3%,但不会大幅下调政策利率;四季度和2024年,央行可能分别再降准25个基点,部分是为了配合未来几个月政府债券的大规模发行。

对于近几个月银行间流动性长期不宽裕,除增发国债、特殊再融资债券重启加量等因素外,不少观点认为与稳汇率掣肘担忧有关,并认为这是导致市场预期的四季度降准迟迟未落地的一大因素。不过上述机构人士对记者表示,稳汇率影响流动性主要是限制降息等总量宽货币空间,但历史上汇率突破7甚至7.2的阶段并没有影响宽货币的落地。闪辉也对记者表示,目前从基本面和技术面来看,人民币对美元汇率突破7.3的压力不明显。

海南一高铁站“沉睡”14年后开通,多地高铁站闲置难题待解

和乐站于2010年建成,但由于客流量较少等原因,该站一直未能如期投入运营。海南环岛高铁线上的和乐站,终于在建成14年后迎来了它的运营首日。据万宁发布的官方消息,和乐站将于10月15日开通运营。第一财经记者通过12306官网查询确认,目前乘客已经可以购买15日从和乐站出发或抵达和乐站的车票。锤子财富2024-10-16 18:00:550000险资下半年最偏好配置债券,多数保险机构对A股持谨慎中性态度

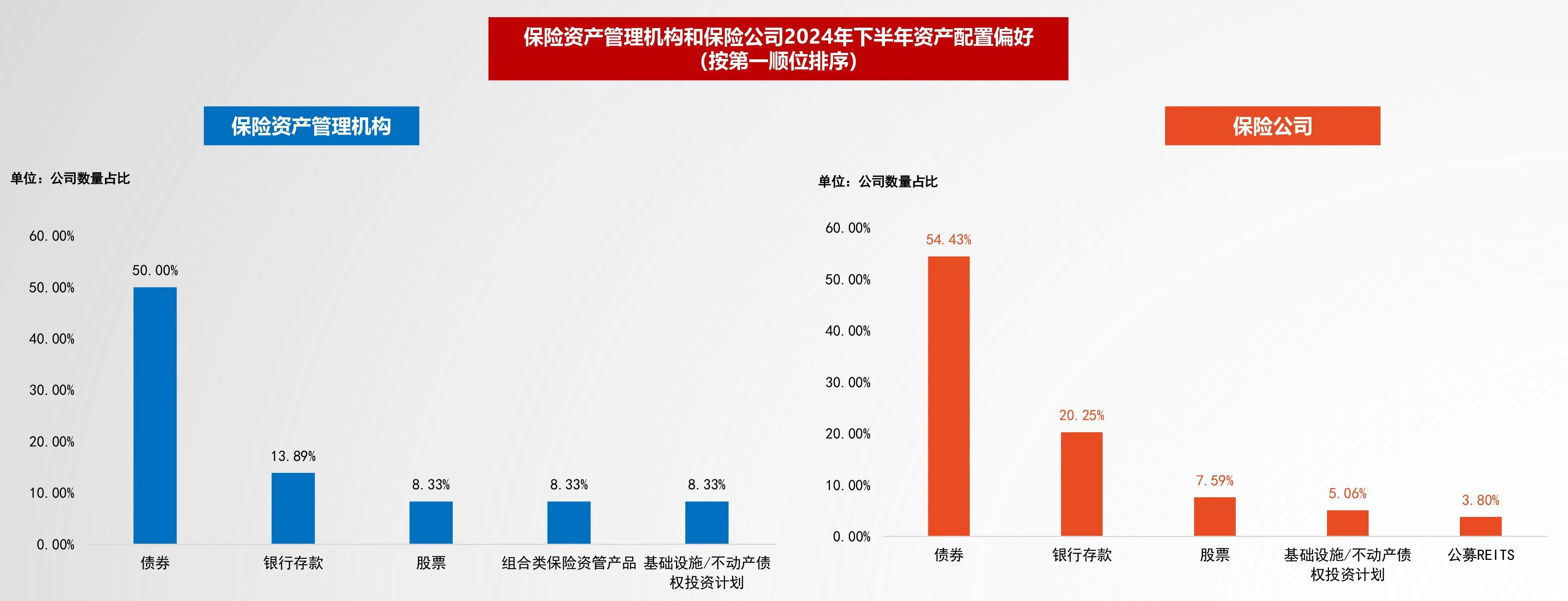

预期下半年各类资产配置比例与年初基本保持一致,有可能适度增加债券和股票投资。30万亿险资下半年的资产配置偏好如何?对于债券市场和A股市场又是什么看法?中国保险资产管理业协会近日公布的下半年“保险资产管理业投资者信心调查”(下称“调查”)结果给出了答案。锤子财富2024-08-16 12:33:070000我乐家居:股东涉嫌超比例减持 拟合计被罚没4948.49万元

公司表示,本次案件涉及主体是于范易先生及其一致行动人,为独立财务投资人,不涉及上市公司,不会对公司正常生产经营活动产生影响。我乐家居9月15日晚间发布公告,股东于范易及其一致行动人刘福娟、烟台埃维管业有限公司、西藏埃维创业投资有限公司、烟台埃维商贸有限公司因涉嫌超比例减持,已收到江苏证监局下发的行政处罚事先告知书。0000专访盛宝首席经济学家:全球经济面临碎片化挑战,银行业危机远未结束

雅各布森认为,谈严重衰退为时尚早,大宗商品有望受益于中国经济复苏。硅谷银行破产背后的金融业困境让加息周期对经济的影响获得了更广泛的关注,国际货币基金组织(IMF)在最新发布的经济展望报告中下调了增速预期。锤子财富2023-05-03 11:28:090000华尔街到陆家嘴精选|亚马逊市值过2万亿 AI继续狂欢?期待过高 美光股价绩后重挫;三星涨价 关注A股存储芯片HBM概念!

华尔街到陆家嘴精选|亚马逊市值过2万亿AI继续狂欢?期待过高美光股价绩后重挫;三星涨价关注A股存储芯片HBM概念!软银携手Tempus看AI在医疗领域如何落地!①亚马逊市值突破2万亿美元对人工智能的乐观情绪助推涨势0000