人民币本周大涨近500点,季节性需求或推动汇率走稳

人民币本周大涨近500点,季节性需求或推动人民币走稳。

本周,人民币大涨,11月15日涨幅扩大,当周人民币对美元升值近500点,回到7.3以下。截至北京时间15日15:30,美元/人民币报7.2429,美元/离岸人民币报7.2469。美元指数从此前的106附近跌至104区间。

当前,亚太经合组织(APEC)第三十次领导人非正式会议在美国旧金山举行,本次会议的主题是“为所有人创建强韧和可持续未来”,市场关注中美元首会晤。

接受记者采访的机构策略师和交易员普遍表示,临近年末,人民币贬值压力最大的时候已经过去。渣打中国宏观策略主管刘洁表示,随着中国经济触底反弹,季节性变得积极,资本外流减缓,美联储、中国人民银行货币政策将逐渐趋同,以及中美关系显示出稳定迹象,人民币面临的最大贬值压力时期可能已经结束。美元/人民币可能在年内维持在7.25-7.35区间波动,因为季节性需求将推动人民币在年末前夕和农历新年前升值。

人民币反弹至7.2区间

第一财经上周报道,全球风险情绪回暖,机构聚焦中国股市、人民币反转潜力。近期,全球风险情绪明显缓和,美联储加息见顶的预期升温,美元暂缓冲高,中东冲突并未激化,在这一背景下,近两年来遭遇资本大幅外流的新兴市场或重获青睐。多家外资机构表示,由于估值跌至谷底,后续中国资产在反转潜力方面可能表现突出。

过去一周,美元/人民币在7.3附近徘徊,本周开始向下突破,人民币持续反弹。近期的催化剂之一是美联储11月暂停加息,且认为收益率的上涨已经取代加息达到了紧缩效果,高盛等机构预测加息周期已经终结。随后,11月3日公布的美国非农数据亦不及预期,10月非农就业人数增加了15万,低于预期,而上月的数据也下修至29.7万。

摩根士丹利预计美联储将于明年6月开始降息,然后在9月及第四季之后的每次会议上降息,每次降息25BP。到2025年底,政策利率将降至2.375%;高盛则更为保守,预计美联储将在明年第四季首次降息25BP,到2026年中期每季降息一次,总共降息175BP,利率最终会落在3.5%至3.75%的范围内。

在此背景下,近期美元指数转弱,从106附近下跌至本周的104以下。巴克莱方面表示,虽然美元很可能维持强势更长时间,但这并不意味着会永远强势(Stronger for longer but not stronger forever)。“‘美国例外主义’在相当程度上被定价,在过去几周的大部分时间,我们都认为美元已经被高估了,相对于其他高息货币,美元的强势开始被淡化。”

此外,中国央行持续维稳信号也将人民币稳定在7.3区间,此前每天的中间价偏离程度(调升)逼近800-1000点。这也使得人民币空头更为克制。

巴克莱外汇、宏观策略师张蒙对记者表示,“我们预计在短期内,美元/人民币将以一种不对称的方式跟随整体美元走势:在美元走强时,人民币应该表现出弹性,并在很大程度上超过亚洲其他货币,这主要是由于中国央行加强防御,但在整体美元持续疲软的情况下,人民币可能弹性不如亚洲货币。”她整体认为,人民币将走稳。

“市场对人民币和中国经济增长的审慎情绪此前已达顶峰。长期中美利率差距应该会缩小,在年末和农历新年之前,出口商往往会有季节性结汇的趋势,即将美元应收账款转换为人民币,这可能推动人民币对美元走升。”她也预计,美元/人民币将在7.25-7.35的区间内波动,然后在2024年底达到7.2。

一般而言,二三季度人民币的季节性贬值压力较高,例如,今年出口商不必要时并不会选择结汇,外加6月至8月是港股分红季,上市公司大部分分红资金需购汇解决,这也会导致汇率承压;相比之下,年底和春节前后,出口商往往需要结汇发工资等,此时人民币则存在季节性升值动能。

关注中国经济复苏进程

未来中国经济的复苏进程仍是汇率最为关键的影响因素。尽管9月经济数据出现回暖迹象,但10月似乎数据又显示出一丝疲态。

9月PMI重新站上50,中国三季度GDP同比增长4.9%,好于预期。但经济仍处于弱复苏趋势中,10月PMI、出口、通胀数据显示需求改善偏弱,10月CPI和PPI均为负值,短期猪价疲软和油价回落,延缓了通胀修复进程。

野村中国首席经济学家陆挺对记者表示,10月出口增速再次放缓,居民消费价格指数再次降入负值,每日新居销售数据显示,11月城市层级普遍走弱,“因此我们仍然认为,中国政府需要采取更有力的措施来提振房地产行业、清理地方政府债务,以确保更可持续的复苏。”

渣打中国高级经济师李炜对记者表示:“由于结构性因素叠加市场信心疲弱,削弱了传统政策刺激措施的实际效力,因此我们认为政府政策仍需进一步放松,以助力经济持续复苏。”同时,机构认为,货币政策也需予以支持,例如,渣打预计央行将于四季度和明年一季度下调MLF利率各一次,每次下调幅度为10BP。此外,预计四季度央行将降低大中型银行存款准备金率50BP,以释放略多于1万亿元的流动性,从而满足额外的债券供给。

花旗中国:“花旗退出中国市场”不属实 战略调整不涉及企业与机构客户业务

花旗银行(中国)有限公司发布声明称,近日,个别自媒体和社交媒体发布关于“花旗退出中国市场”的不实报道和误导言论,内容夸大其词,并不属实。锤子财富2023-11-07 10:15:290000宁波机场:1架卡利塔航空所属的波音747货机偏出跑道,未造成人员伤亡

涉事飞机未见明显损伤,无起火、无冒烟,现场有序可控,事件未造成人员伤亡。目前,宁波栎社国际机场已暂停现场所有航班起降,在途航班均已备降或返航。7日下午,宁波栎社国际机场发生1起外航货机着陆后滑行偏出跑道事件。1架卡利塔航空所属的波音747货机,完成着陆后进行机位滑行过程中偏出跑道。0000墨西哥首次成为美国最大进口来源国,全球车企已扎堆去设厂

无论是“近岸外包”,还是“友岸外包”,墨西哥都是美国政策的受益方。今年上半年,墨西哥成为美国最大的进口来源国,这是自2001年有可比数据以来的首次。锤子财富2023-08-10 22:48:450000碳酸锂期货主力合约跌超3%,续创上市以来新低

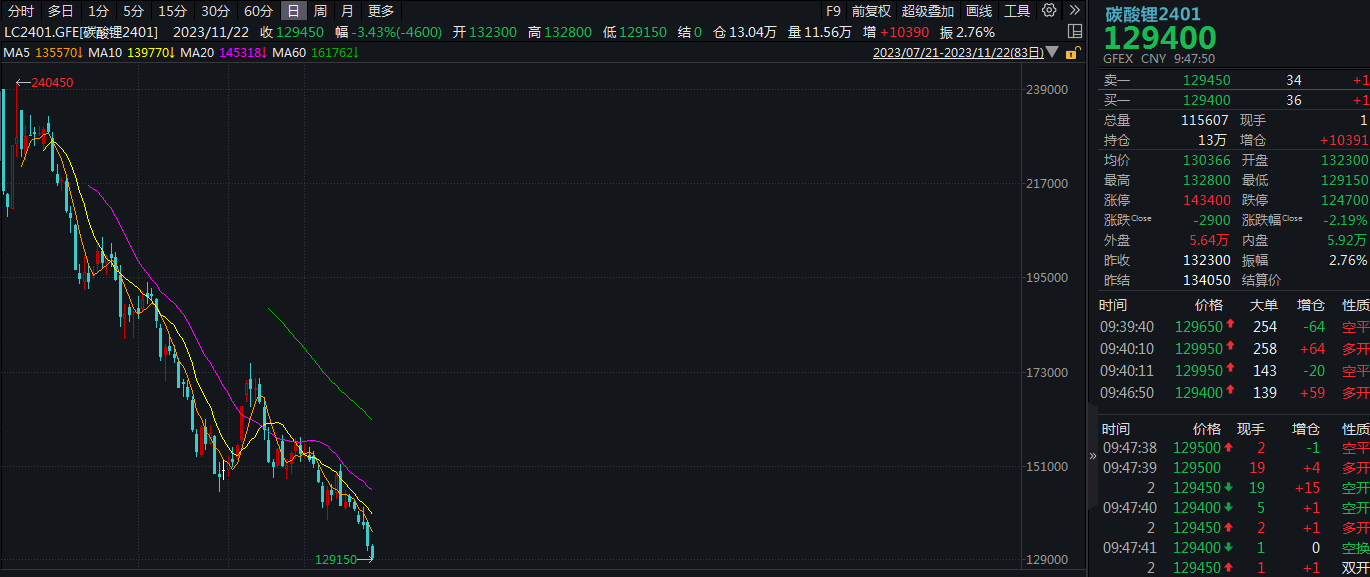

机构称,锂价能否企稳关键还在下游需求。11月22日,碳酸锂期货主力合约跌破13万元/吨关口,截至发稿,跌超3%,续创上市以来新低。据上海有色网,现货价格方面,11月21日,电池级碳酸锂平均价下降2500元/吨至14.4万元/吨。锤子财富2023-11-22 10:11:350000李强在北京市调研专精特新企业

李强指出,要进一步完善全要素的资源保障体系、全生命周期的服务管理体系和梯度成长的培育体系。中共中央政治局常委、国务院总理李强9月21日在北京市调研专精特新企业发展情况。他强调,要深入贯彻落实习近平总书记重要指示精神,进一步坚定信心、保持定力,支持广大专精特新企业聚力科技创新、深耕细分领域,为推进科技自立自强、稳定产业链供应链发挥更大作用。0002