背靠比亚迪又携手宁德时代,新铝时代如何拓展新客户? | IPO观察

“背靠大树好乘凉”,这是一些拟上市公司采取的经营策略。而有些公司已经背靠一棵大树之际,还想找另一棵大树。

重庆新铝时代科技股份有限公司(下称“新铝时代”)近日更新了招股书以及对监管问询函回复,作为电池盒箱体生产商,新铝时代对比亚迪(002594.SZ)的依赖逐步加深,2023年上半年对比亚迪销售已经占总收入近八成。

在比亚迪和宁德时代(300750.SZ)竞争进入白热化之际,宁德时代成为新铝时代的重要潜在客户。游走在两个行业巨头之间,新铝时代依然面临着激烈的竞争,主要产品在国内市场占有率不足9%,全球则不足6%。除了在产业链中的话语权不足,其同行业竞争对手的业绩也未见理想。

近八成收入来自比亚迪

比亚迪在整车市场占据越来越多市场份额,导致了新铝时代对比亚迪的依赖进一步加深。

新铝时代主要从事新能源汽车电池系统铝合金零部件的研发、生产和销售,拥有铝合金材料研发、产品设计、先进生产工艺以及规模化生产的完整业务体系,主要产品为电池盒箱体,是新能源汽车动力电池系统的关键组成部分,下游客户主要为汽车厂商或动力电池厂商。

披露显示,2020年到2023年上半年,新铝时代对比亚迪的收入占比分别为64.80%、70.42%、78.87%及79.20%。该公司称,在自身产能有限的客观情况下,考虑到比亚迪需求提升较快,因此实行优先保障主要客户订单供应的经营策略。”

针对监管部门关于大客户依赖的问询,新铝时代解释,整体来看,基于下游行业集中度较高且主要客户比亚迪已成为全球第一的新能源汽车品牌,比亚迪新能源汽车产能、市场占有率快速提升,新铝时代在现阶段自身产能有限条件下优先选择优质大客户合作。公司向比亚迪销售收入占比较高,与下游行业集中度较高,且比亚迪市场占有率快速提升的趋势相匹配。

2023年以来,虽然部分新能源汽车进行了价格调整,但相关厂商市场集中度有所提升。新铝时代认为,整体来看,在经历了年初的降价后,包括比亚迪、吉利汽车及特斯拉在内的新能源汽车主流厂商主流车型售价已经有所回升。截至2023年6月末,我国前十大新能源汽车品牌在新能源零售市场的市场占有率已达到76.50%,较2022年提升4个百分点。其中,新铝时代主要客户比亚迪、吉利汽车市场占有率合计已超过38%,下游新能源汽车市场集中度进一步提升。

宁德时代成为潜在客户

新铝时代称,“已于2023年6月成功进入宁德时代供应商管理系统。

监管在问询函中向新铝时代提出,结合下游客户与新能源汽车电池盒箱体厂商合作惯例、电池盒箱体厂商下游直接客户的类型(新能源汽车电池厂商或整车厂)、发行人目前在新能源汽车电池厂商或整车厂中的占有率、未来客户拓展策略等,说明发行人新客户拓展可行性,以及向比亚迪销售收入占比较高的具体原因,双方协议中是否有限制发行人与其他客户合作的条款、对发行人拓展新客户是否存在不利影响。

新铝时代回复称,与比亚迪签订的协议中不存在限制发行人与其他客户合作的条款、对发行人拓展新客户不存在不利影响,公司新客户及新项目拓展情况良好。未来,将以市场发展趋势为导向,积极加大对新客户的拓展力度,进一步提高公司整体经营规模和盈利能力。

新铝时代还称,2023年以来,公司积极与宁德时代进行产品方案交流及技术研讨,完成了宁德时代对于潜在供应商的考核,并于2023年6月进入宁德时代供应商管理系统。作为现阶段宁德时代潜在供应商,公司亦已取得宁德时代供应商代码。

关于行业合作方式,新铝时代表示,在电池盒箱体厂商与下游客户的合作中,如果电池Pack(多个电池单体按照一定的方式组成的电源装置)由整车厂商自行完成,那么整车厂商会自行选择电池盒箱体供应商供货;如果电池Pack由动力电池厂商完成,那么电池盒箱体供应商则由电池厂商决定。

新铝时代认为,虽然实行优先保障现有主要客户订单的经营策略,但公司其他客户开拓良好,具备独立面向市场的业务能力。随着产能的逐步释放,公司将积极参与下游新能源整车厂商及动力电池厂商的项目定点,进一步优化客户结构。

鉴于电池盒箱体与新能源汽车具有“一车一配”的特性,通过发行人电池盒箱体销量以及下游新能源汽车整车厂销量,可以对该公司在下游客户中的占有率进行测算。2022年,其电池盒箱体产品在新能源整车厂客户中的占有率测算为国内市场8.94%,全球市场为5.69%。

同行业绩不佳

对于力求同时成为比亚迪和宁德时代供应商的做法,业内人士向第一财经记者分析,对供应商来说,这其实并不奇怪,汽车产业链错综复杂,本来零部件企业面对巨头话语权有限,产品定价能力不强,多数零部件领域的行业集中度比较低,寻找更多的巨头成为客户,是业务拓展的重要方式。近期因为整车降价明显,部分零部件企业都感受到客户要求转嫁成本,产品降价的压力。

新铝时代的竞争对手之一的和胜股份(002824.SZ)就曾提及,公司在各发展阶段和业务板块均坚持与行业头部客户开展合作,客户覆盖消费电子领域的富士康、比亚迪电子、瑞声科技等,以及新能源汽车领域的宁德时代、比亚迪、广汽埃安等。

三季报显示,拥有上述多家巨头客户的和胜股份,今年前三季度营业总收入19.89亿元,同比下降6.4%,归母净利润1.05亿元,同比下降25.9%。其中三季度单季营业总收入8.32亿元,同比上升7.59%,净利润5168.06万元,同比下降8.93%。

对于今年新能源汽车行业趋势向好,该公司业绩却下降的原因,和胜股份解释称,今年上半年,动力电池产业链受到宏观经济、行业库存水平、部分终端车型市场策略调整等原因,存在一定周期性波动。产业链各环节的恢复速度也有一定的差异。

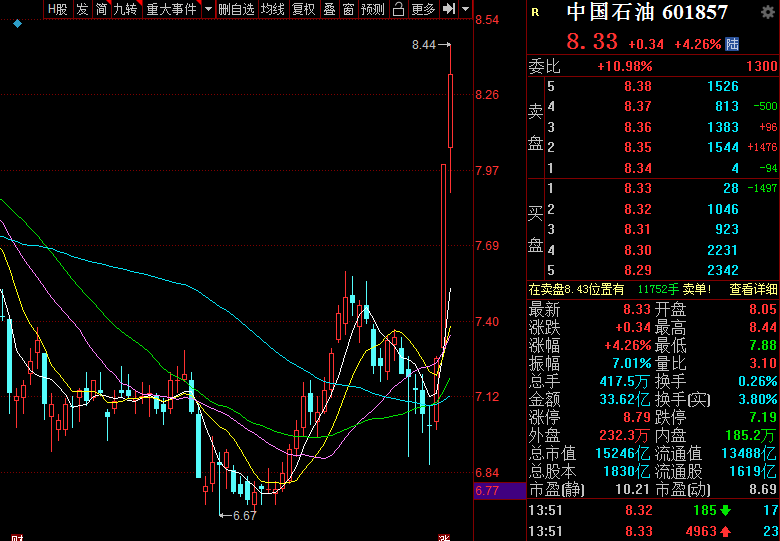

中国石油午后一度涨超5% 为何“中字头”于近日受到资金青睐?

机构称,市值管理纳入央企负责人业绩考核,是继“一利五率”后央企吸引资本市场的重要举措,有望开启新一轮行情。1月26日,中国石油午后表现活跃,股价一度涨超5%,截至发稿,报8.33元,涨4.26%,总市值1.52万亿元。万亿巨头昨日罕见涨停在昨日A股大强势反弹行情中,“中字头”板块无疑扮演着“主力军”的角色,拥有万亿市值的中国石油也罕见涨停,其上一次涨停还要追溯到2015年7月。锤子财富2024-01-26 14:38:070000博鳌经安春季资本研讨会共话高质量发展

凝聚博鳌经安智慧,助力高质量发展博鳌经安春季资本研讨会日前在长沙举行,与会嘉宾就如何“凝聚博鳌经安智慧,助力高质量发展”交流观点、碰撞思想、输出有益建议。本次活动由博鳌亚洲论坛全球经济发展与安全论坛组委会、长沙市政府联合主办,长沙市商务局、天心区政府、中南大学商学院协办。锤子财富2023-05-15 10:12:590001收盘丨A股三大指数走势分化,创业板指跌1.14%

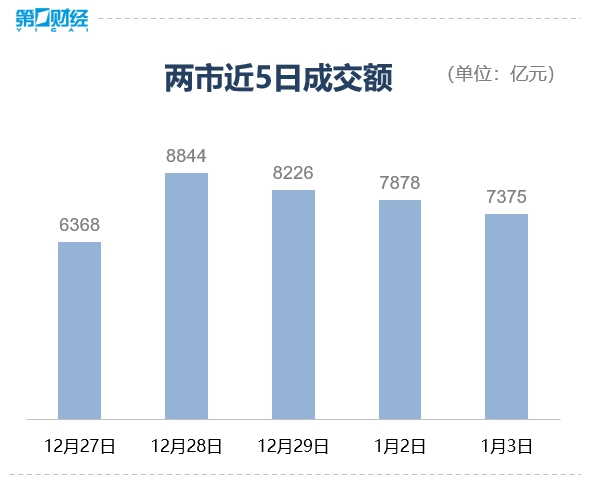

机构指出,市场受意外因素冲击较大,地缘波动及自然灾害冲击海外供应链。但国内经济回升向好仍在持续,宽基指数的配置价值依然凸显。1月3日,A股三大指数走势分化,截至收盘,沪指涨0.17%,深证成指跌0.75%,创业板指跌1.14%;北证50指数跌0.41%。盘面上看,旅游、中药、煤炭、地产、磷化工等板块涨幅居前;题材股全线退潮,MR、PEEK材料大幅回撤,机器人、果链概念集体下挫。锤子财富2024-01-03 15:39:570000资金出逃、重要均线失守,美股将迎新一轮调整?

衡量市场情绪的指标之一、恐慌与贪婪指数(Fear&GreedIndex)重新指向“恐慌”区间。上周美股继续承压下行,美联储决议暗示政策立场保持强硬,美元和美债收益率上扬打压风险偏好,恐慌指数VIX大幅拉升,美股基金净流出规模创一个月新高。随着标普500指数失守短线均线支撑,投资者信心也遭遇进一步打击。未来一周,市场焦点将重新转向关键经济数据和政策利率线索,美股调整压力或有待释放。锤子财富2023-09-24 13:35:220000高瓴涉嫌违规减持隆基绿能被查,借转融通“绕道减持”再引争议

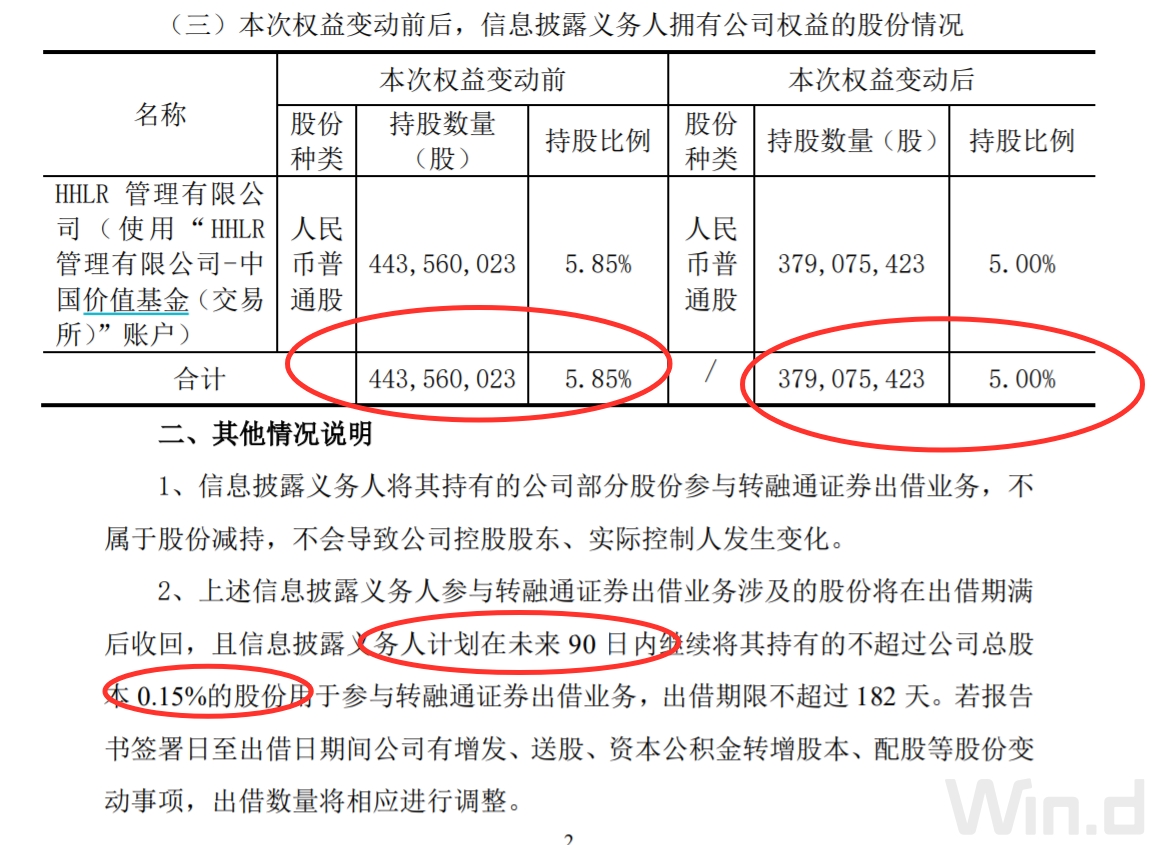

通过转融通证券出借实现持股比例低于5%的股东,再进行减持时需不需要公告?借助转融通“绕道减持”再掀风波。而这次的主角,是“光伏茅”隆基绿能(601012.SH)的股东HHLR公司。HHLR公司是高瓴资本下属公司。锤子财富2023-11-09 16:06:540000