三大因素推动反弹,人民币暴涨700点升破7.18

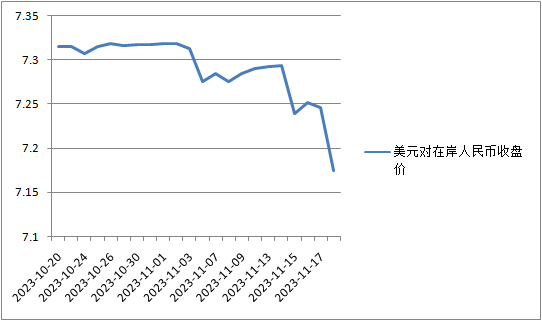

周一(11月20日),人民币突然狂飙。在岸、离岸人民币对美元持续走高,在岸人民币一举突破了7.18关口,刷新8月来高点。

截至北京时间当日16:30,美元/人民币收盘报7.1747,较上一交易日大涨718点,最近一周涨幅接近1200点;美元/离岸人民币报7.1818,较上一交易日涨约360点。当日中间价为7.1612,即时汇率和中间价的价差逐步弥合,这是过去一年来都不曾看到的。“技术面上看,此前7.27破位,在回到7.0之前,日线图上没有太多明显的主要支撑,这令交易者有机会做空美元、做多人民币。”嘉盛集团资深策略师斯科特(David Scutt)对记者表示。

上周人民币就单周大涨近500点,中美关系出现的积极信号、美债收益率下行、出口商季节性结汇需求等三大因素推动人民币走稳。尽管人民币的后续走势仍取决于中美利差变化和中国经济复苏情况,但短期情绪推动的逼空行情有可能导致人民币超涨。巴克莱外汇、宏观策略师张蒙对记者提及,出口商在年底和春节期间的结汇也会推动即期汇率不断向中间价靠拢。

市场情绪转好推动人民币暴涨

由于美元持续强势,2023年大部分时间内人民币对美元贬值,但在中国央行的强势维稳信号下,汇率大部分时间稳定在7.3左右。

近期,多股力量一起推动人民币汇率反弹——美国加息终结的预期高涨,推动10年期美债收益率从5%以上一路回调到4.5%,美元指数也相应走弱。机构预计,美国经济增长将在2024年放缓,美联储将开始降息;同时,机构预计中国经济增长将企稳,且中国央行在明年春季后不再降息。“预计中美国债利差收窄、美元有望走弱,加上对中国经济的信心修复,将共同推动人民币对美元小幅升值。我们预计,2024年末和2025年末美元对人民币汇率将分别达7.15和7.00。”瑞银亚洲经济研究主管及首席中国经济学家汪涛对记者表示。

关键因素包括中美关系出现的积极信号。根据新华社报道,当地时间11月15日,中美两国元首在美国旧金山斐洛里庄园会晤。两国元首就事关中美关系的战略性、全局性、方向性问题以及事关世界和平和发展的重大问题坦诚深入地交换了意见,同意推动和加强中美各领域对话合作。

保银资本首席经济学家张智威此前对记者表示,美国就业市场数据不及预期,美元贬值。人民币贬值压力有所缓解,利好中国资本市场。随着增发万亿国债和中美领导人会晤的消息传出,海外投资者对中国资产的观点出现偏正面的变化。

季节性因素也值得关注。第一财经此前就报道,在年末和农历新年之前,出口商往往会有季节性结汇的趋势,即将美元应收账款转换为人民币,这可能推动人民币对美元走升。

渣打目前预计,美元/人民币将在2024年上半年保持在7.20到7.15之间,然后在第四季度下降至7.00。巴克莱预计,美元/人民币在2023年仍将在7.25~7.35区间波动,2024年的目标价为7.2。

不过,张蒙对记者表示,人民币反弹后可能会为套息交易(carry trade)提供了机会,即投机者可能选择性买入美元、卖出人民币以赚取高息差,因为当前中美利差仍然高企。

经济复苏前景和政策措施仍是关键

未来,中国经济的复苏进程仍是人民币能否持续反弹的关键。

9月中国PMI重新站上50,三季度GDP同比增长4.9%,好于预期。但经济仍处于弱复苏趋势中,10月PMI、出口、通胀数据显示需求改善偏弱,10月CPI和PPI均为负值,短期猪价疲软和油价回落,延缓了通胀修复进程。

外界目前关注的重点之一在于,财政引擎是否将继续启动?国泰君安国际首席经济学家周浩对记者表示:“10月的数据表明房地产行业仍较疲软,支持措施的影响可能已基本消退。预计中国将推出新一轮的财政刺激,比如为城中村翻新和经适房项目提供低息融资支持等。货币政策将变得更加宽松,MLF(中期借贷便利)和PSL(抵押补充贷款)注资将增加基础货币供应。”

“投资者可能会密切关注房地产市场。最近的货币和财政政策是积极的,表明经济增长有望改善。然而,私营部门需求需要增加,以实现可持续和健康的增长。”周浩称。

野村中国首席经济学家陆挺在发给第一财经的邮件中提及,“在我们看来,房地产复苏的最大障碍是低级别城市中已售但尚未完工的大规模预售房屋。我们估计,目前有大约2000万套未建成和推迟交付的预售房屋,估计完成剩余房屋的总资金缺口约为3.2万亿元。中国有必要用PSL等工具填补资金缺口,确保预售房屋的交付。”

美元前景仍存变数

未来美元指数的变化亦备受关注,目前美元指数交投于103.5附近,较此前106的水平大幅回落。美国近期CPI下降得比预期更快,巩固了市场对于美联储不再加息的预期。

随着上周美国其他一些关键的经济指标也表现疲软,比如工业生产和失业救济数据,以及油价急剧下跌,这引发了市场猜测,美联储可能会在2024年比预期更早地开始降息。

“美元和债券收益率下周是否还会有更多下行空间尚难确定,但很大程度上将取决于即将发布的数据。一些投资者可能预期美国通胀的减缓将在更长时间内持续,因为借款成本的不断上升日益拖累经济活动,同时未来几个月住房租金涨幅进一步放缓。”David Scutt对记者表示。

由于本周四(23日)是感恩节假期,美国数据将提前一天发布,FOMC会议纪要将于北京时间周三而非通常的周四发布。自上次会议以来,美联储主席鲍威尔的发言表明,由于通胀压力继续以渐进的步伐缓解,美联储没有急于进一步提高利率。随后CPI数据较弱,PPI数据也不及预期,都表明物价压力正在减弱。因此,交易员认为,除非FOMC会议纪要显示美联储比预期的更为鸽派,否则其影响可能有限。而如果信号更为鸽派,可能会看到美元继续下跌。总体而言,市场大部分时间可能将以盘整为主。

除了降息时机,缩表何时暂停也备受关注。自去年以来,美联储资产负债表已经缩减了大约1.2万亿美元,降至7.8万亿美元。高盛近期表示,美联储可能在2024年三季度左右开始考虑减缓缩表速度,并在2025年一季度结束缩表。到那时,预计银行储备将占其资产的12%~13%,而美联储的资产负债表将占GDP的22%左右(目前约为30%,2019年为18%)。关键风险则是美国在2024年预期的债务供应增加,可能导致国债拍卖遇到瓶颈,迫使美联储提前停止缩表。

险资看好A股长期投资价值,期待中长期资金投资利好政策落地

除了利好政策,险资看好也基于对A股上市公司基本面的判断。“A股市场下半年整体机会大于风险,具备长期投资价值。”近日,在中国人寿半年业绩发布会上,中国人寿副总裁刘晖表示。事实上,尽管上半年A股市场仍然震荡,但险资对A股的看好未变。而在中央政治局会议、证监会连续部署和利好“组合拳”之下,险资对A股后市的信心更增。0000外交部:近期中欧双方高层互动频繁 为双边经贸合作指明方向 注入新动能

今年是中国和欧盟建立全面战略伙伴关系20周年,近期,中欧双方高层互动频繁,为双边经贸合作指明了方向,注入了新动能。7月6日,外交部发言人汪文斌主持例行记者会。有记者提问:据报道,第十七届中国欧盟投资贸易科技合作洽谈会在成都成功举行,发言人能否介绍有关情况,如何看待近期中欧合作的发展态势?0000中证协:提升财富管理专业能力,满足人民群众对财富保值增值的需求

专业委员会代表们指出,把握行业财富管理业务发展趋势,提升财富管理专业能力,切实加强业务规范发展,满足人民群众对财富保值增值的需求。1月2日,据中证协网站消息,2023年12月26日,中国证券业协会托管结算、财务会计、证券分析师与投资顾问、证券投资咨询机构专业委员会全体会议在北京召开。0000南开大学报告:以中国式现代化为引领,加速形成新质生产力,推进宏观经济持续内生高质量增长

有必要协调由不同部门和各级政府出台的政策,使政策导向更加一致,避免各类政策因方向不同而相互掣肘,使市场主体能够更为清晰地感受到明确而统一的政策信号。一、2023年我国宏观经济运行基本情况与2024年经济的基本预测1.回升向好,中国经济持续加速回归潜在增长轨道。00002022年中国大陆冠心病介入手术近130万例,药球用量增长迅猛

伴随着冠脉介入治疗进入“介入无植入”时代,冠心病介入治疗手段更加丰富,药物涂层球囊的应用也越来越广泛。4月22日,第26届全国介入心脏病学论坛暨第12届中国胸痛中心大会公布的2022年中国大陆冠心病介入治疗(PCI)注册数据显示,2022年冠心病介入治疗的注册总病例数为1293932例(军队医院除外),增长超过11%。锤子财富2023-04-22 21:45:370004