钟正生:拜登时代下,美国“再工业化”能否突破

对比国际金融危机以来奥巴马和特朗普时期的美国制造业发展环境,我们认为,拜登时代下,美国“再工业化”或有望取得更好的成效。有利因素可归结于三个方面:一是,当前美国基建和制造业投资周期恰逢底部上升期,天然存在投资需求;二是,拜登政府“地方导向型”的产业政策或更科学,且聚焦于高端制造发展亦显明智;三是,伴随“经济安全”因素在投资决策中的权重上升,美国制造业综合成本优势有望更加凸显。

虽然美国“再工业化”能否取得最终成功仍不确定,但可以预见的是,“再工业化”可能在较长时间里成为美国经济发展的主线之一,并通过预期对当下的资产配置产生即刻影响,值得持续关注。

拜登“再工业化”成效初显

1.拜登的“再工业化3.0”战略分三步走。

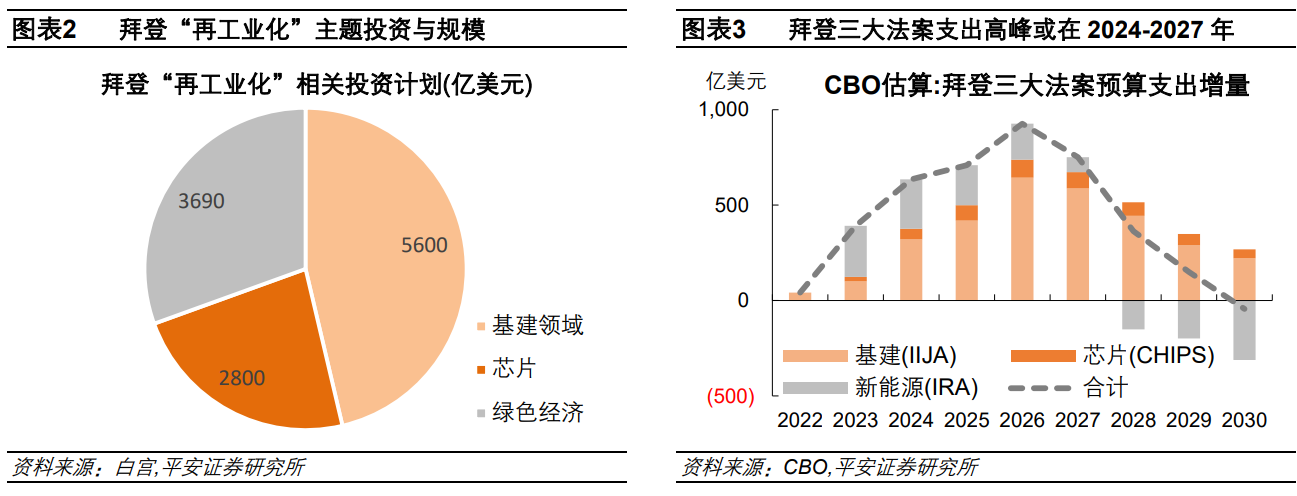

拜登延续了对发展制造业的高度重视,吹响了“再工业化3.0”号角。拜登政府借助疫后纾困的“东风”,推出自罗斯福新政以来规模最大的公共投资计划:一方面继续扩大基建投资,另一方面重点支持半导体、清洁能源等高端制造领域。“再工业化”主题相关投资计划合计约1.2万亿美元,计划于未来5~10年内投放。

具体来看,拜登政府的“再工业化”战略可分为三个阶段:第一阶段,以经济纾困为由动用大规模财政。拜登政府于2021年3月火速通过了1.9万亿美元的《美国救援计划》(ARP),其中绝大多数用于补贴居民和企业,但也包括约100亿美元的基建投资计划,旨在推动美国疫情后的经济复苏。

第二阶段,以基建为抓手增加未来5~10年的公共投资。《美国救援计划》通过后,拜登政府曾提出规模约3.5万亿美元的中长期财政方案,其中关于基建投资的部分获得了较大共识,形成了2021年11月通过的《基础设施投资与就业法案》(IIJA),包含5500亿美元的新增基建投资,计划于未来5~10年投放。

第三阶段,重点支持半导体和清洁能源领域的发展。除基建领域外,拜登政府力推的中长期投资方案曾作为“重建更好法案(BBB)”获众议院通过,但在参议院受阻,最终被缩减和拆分,形成2022年8月落地的《芯片与科学法案》(CHIPS)和《通胀削减法案》(IRA),涉及半导体、新能源等高端制造领域的支出合计约6500亿美元,计划于未来10年内投放。

IIJA、CHIPS和IRA三大法案预计将在5年内(2022~2026年)增加政府预算支出合计约2700亿美元,其中约1520亿美元为基建领域的新增支出,新能源领域约930亿美元,芯片领域约250亿美元。从时间线看,上述三大法案的支出高峰或在2024~2027年,其间每年新增支出高达600亿~900亿美元。

2.如何理解拜登的“再工业化”愿景?

首先,拜登的“再工业化”传承了奥巴马时代的目标,且在当下已成为两党共识。目前,无论是出于美国自身经济结构的优化,还是出于国际产业间的竞争,都需要重振美国制造业。某种程度上,“再工业化”已成为一种“政治正确”,拜登政府似乎别无选择。

其次,新冠冲击强化了拜登政府对基建以及产业链安全的关注。美国2021年商品贸易逆差较2019年扩大逾25%,其中制造业占商品出口比重更降至近40年新低。有关经济安全的考量,也令拜登政府强化引导产业链走向短链化、近岸化、本土化,这也自然需要加大国内制造业投资。

最后,大国博弈背景下,美国重振制造业的紧迫性更强。从特朗普到拜登,美国重振制造业的计划中均包含了遏制竞争对手的意图。而当前大国博弈的方向更聚焦于制造业高端化、数字化和绿色化的竞争。在高端制造方面,特朗普时期缺乏相关支持政策,拜登政府接棒奥巴马,进一步加码扶植高端制造,继而出台了《芯片和科学法案》。

3.美国“再工业化”成效初显

第一,制造业就业快速恢复,并超过新冠疫情前水平。

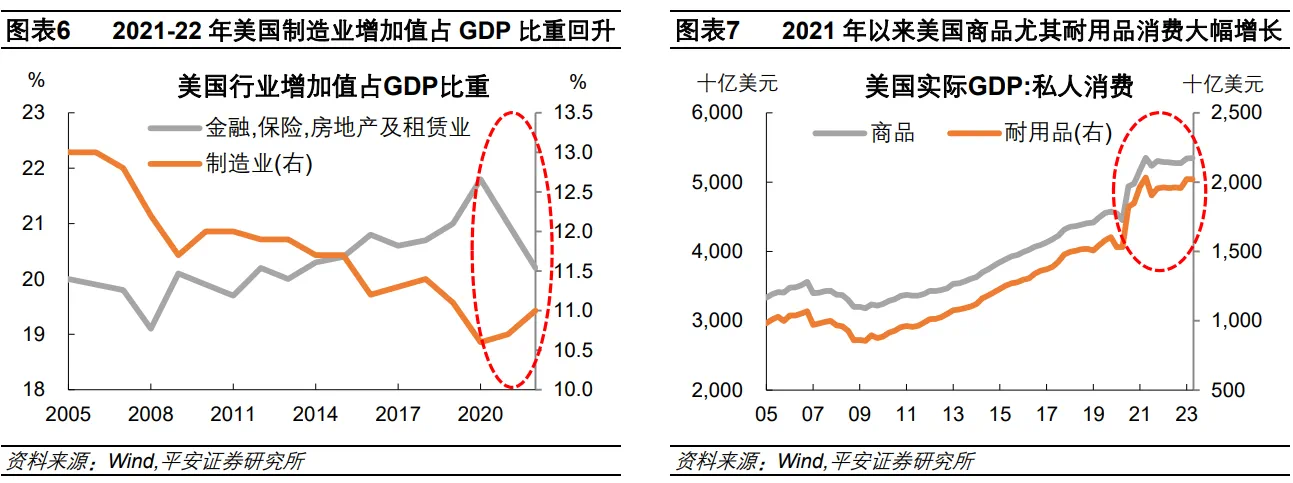

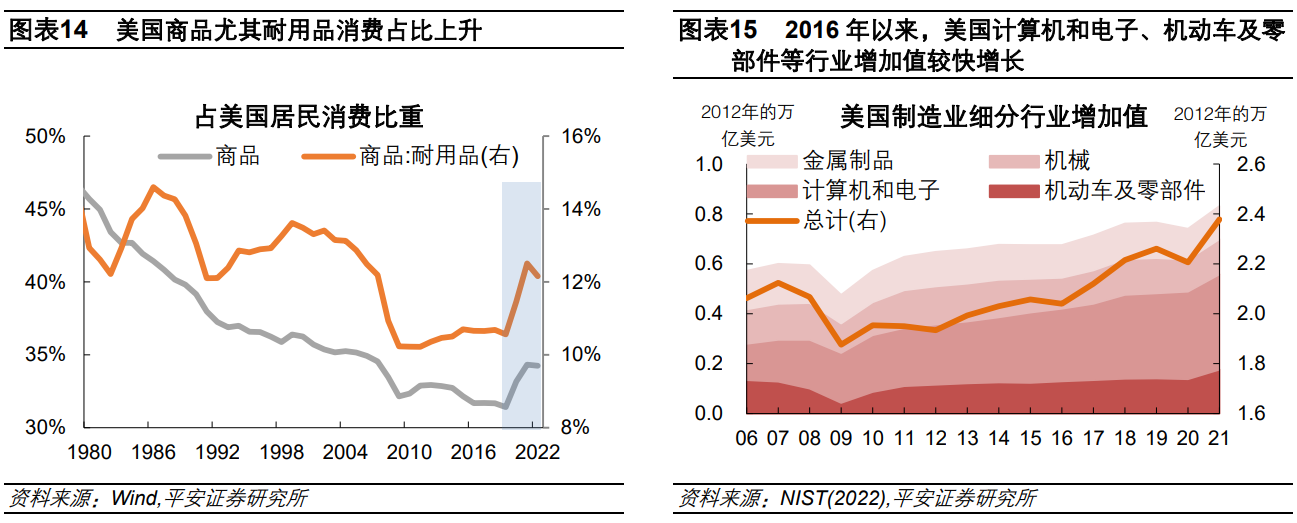

第二,商品需求驱动制造业增加值占GDP比重回升,经济结构有所优化。近两年美国经济结构出现改善迹象。在这背后,商品尤其耐用品需求的增长,是制造业增加值上升的主要驱动。

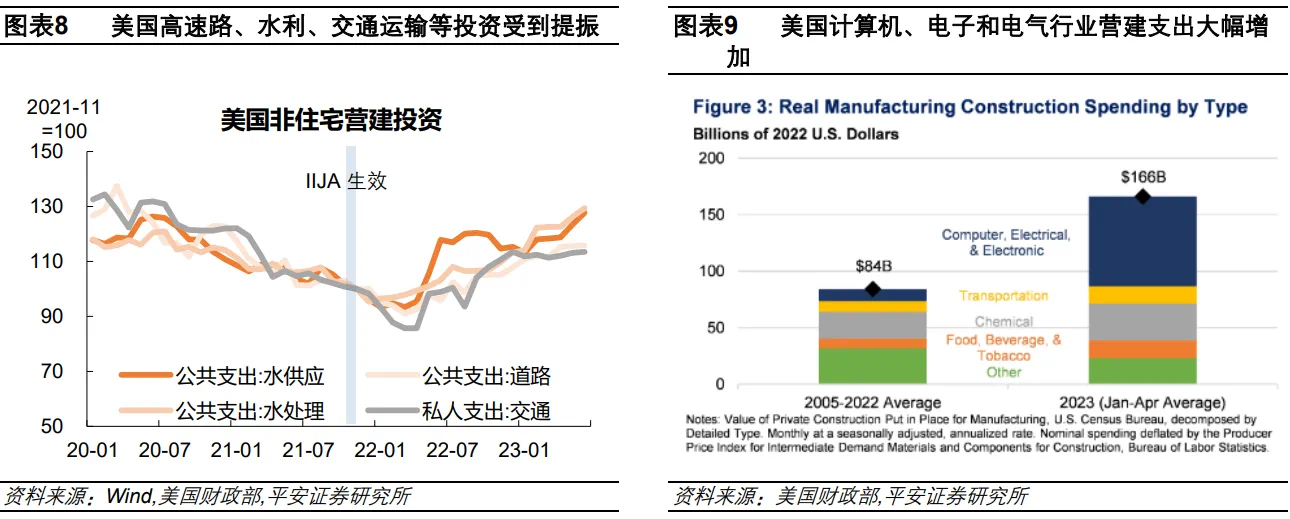

第三,非住宅类营建投资大幅增长,主要受基建领域以及计算机、电子和电气行业拉动。据美国财政部统计,2023年1~4月,通胀调整后的制造业实际投资中,主要增长来自计算机、电子和电气行业,较2005~2022均值翻了一倍,投资额占所有制造业厂房投资的50%以上。

第四,美国企业资本开支(CAPEX)大幅增长。据咨询公司安永统计,2021年和2022年,标普500指数上市公司的资本支出分别同比增长9%和19.8%,并预计2023年仍将增长5.5%,这些数据均高于2019年的2.1%。如果说2021年美国企业增加投资更多反映2020年积压的需求,那么2022和2023年仍然高涨的投资意愿,则更可能体现拜登政府的政策效果。

第五,制造业FDI加速流入。据联合国贸发会(UNCTAD)口径,2021和2022年,美国FDI每年净流入分别达到3878亿和2851亿美元,不仅是2020年的3~4倍,也高于2018~2019年平均水平(2166亿美元)。据美国经济分析局(BEA)口径,2021和2022年,美国新增FDI(包括项目第一年支出以及计划总支出)分别达3838亿和2551亿美元,高于2019年的2336亿美元。其中,2022年制造业领域的FDI保持增长,占比更由2021年的33%上升至51%。

美国“再工业化”的新机遇

过去十年美国重振制造业的进展有限,原因是多方面的——商品相对于服务的消费需求下滑、产业政策缺乏连贯性、劳动力成本劣势、以及美元升值的负面影响等。对比来看,我们认为其中不少因素有望在拜登时代下获得改善,这些因素包括:1)当前美国基建及制造业投资周期恰逢上升期;2)高端制造业发展可能帮助打破商品需求瓶颈;3)拜登政府“地方导向型”产业政策或更为科学;4)美国劳动力质量在高端制造比拼中更显优势;5)美国制造业综合成本在纳入经济安全等考量后亦可能具备优势。这意味着,相较奥巴马和特朗普时期,拜登时代下,美国“再工业化”成功的概率更大。

1.顺应投资周期。

当前美国投资建厂和设备更新或处于周期底部向上阶段,这可能强化再工业化政策的效果。一方面,根据上世纪80年以来美国制造业占固定资产投资比重的走势,以及美国私人建造支出中的制造类占比走势,目前美国可能正处于15年左右的“建筑周期”中的上升期。另一方面,美国设备投资占固定资产投资比重在历史上也呈现周期性规律,而这一指标截至2021年已跌至上世纪50年以来最低水平,暗示未来美国制造业“设备周期”有望触底反弹。

2.打破需求瓶颈。

高端制造发展可能创造需求,继而有望打破发达经济体商品需求瓶颈。我们认为,新一轮高端制造发展伴随着制造品种类丰富、性能提升,有可能加快商品需求增长。展望未来,以新能源、半导体为代表的高端制造需求被广泛认为具有巨大增长空间。预计至2030年,美国新能源汽车的市场份额较当前仍有5~10个百分点的上升空间(EIA预测),全球半导体需求有望较当前增长1.5-2倍(Precedence Research预测)。

3.更科学的产业政策。

首先需要指出的是,相比共和党,主张“大政府”的民主党,在重振制造业方面或更具优势。一个有趣的数据是,回顾拜登之前的六届总统时期,美国制造业就业人数在共和党(里根、布什、特朗普)执政时期均出现下滑,而在民主党(克林顿、奥巴马)时期均出现修复,而拜登执政时期的就业人数增长更为显著。民主党通常主张加大政府干预、增加社会福利、宽待移民等,可能更有益于制造业就业增长。而且,拜登政府被认为“开创了大政府的新时代”,相比历任民主党总统,在实施大规模财政政策与大力度产业政策时更显魄力。布鲁金斯学会文章指出,拜登政府的产业政策具有开创性,最鲜明的特点是“基于地方”(place-based),即根据美国不同地区的优势和特点进行投资,以最终实现国家产业战略。

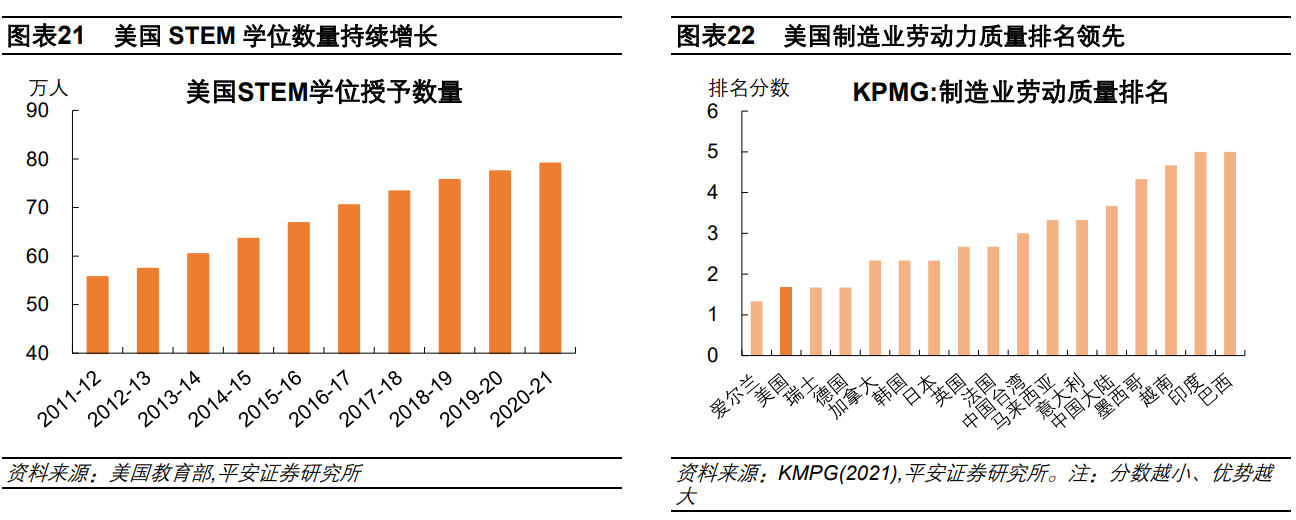

4.科技与人才优势凸显。

美国自国际金融危机以来积累的科技与人才优势,在全球高端制造竞争中更加凸显。由于拜登的产业政策聚焦于高端制造,叠加2023年以来,以ChatGPT为代表的人工智能应用井喷,当前全球高端制造发展步入加速阶段,科技与人才需求可能加速增长,长期积累的人才优势可能更有力地帮助美国吸引相关投资。

5.“经济安全”更受重视。

考虑营商环境、能源安全、政策风险等“经济安全”因素,美国制造业的综合竞争力可能进一步增强。德勤报告指出,截至2019年,美国制造业在“营商便利”和“风险与保护”方面具备国际比较优势,这使得美国的“间接成本”优势在17个受访地区中排名第一。拜登时代下,能源安全与产业链安全问题的重要性进一步提升,而这些恰是美国制造的优势所在。

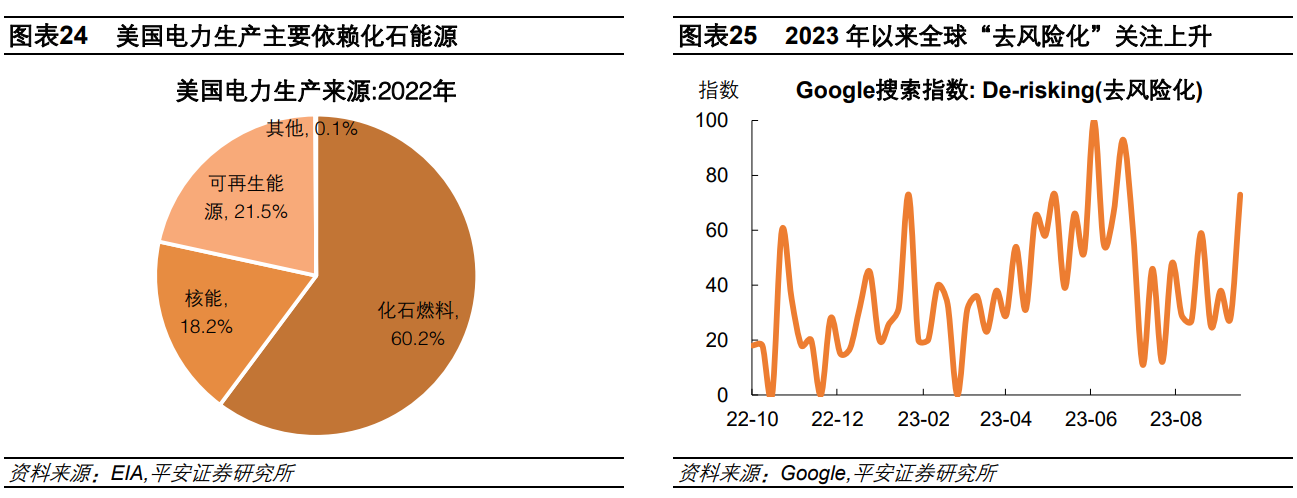

能源安全方面,2022年的地缘冲突与能源危机,使得能源安全问题更受全球投资者重视。且高端制造领域的发展,因其更依赖于计算机、大数据、自动化的使用,可能更加契合美国电力供给优势。这是因为,电力供给一方面依赖于化石能源供给(当前美国电力供给来源中60%为煤炭、天然气等化石能源),另一方面依赖核能与可再生能源。前者是美国已具备的优势,后者是拜登政府大力鼓励发展的领域。

产业链安全与地缘风险方面,大国竞争背景下,跨国投资的政策风险溢价不断上升,可能更加驱动美国制造业“回流”。

美国“再工业化”的固有挑战

我们认为,美国新一轮“再工业化”有望取得阶段性进展,以及在部分高端制造领域取得进展。但是,长期以来美国制造业衰退的大趋势能否真正逆转,仍存在高度不确定性。比较有挑战的部分包括:高端制造对美国就业的拉动效果,产业政策的落实与连贯性,来自非美制造业的竞争,以及美元升值对美国制造业出口竞争力的威胁等。

第一,发展高端制造或难挽救美国制造业就业的流失。

目前,美国“再工业化”的主要进展表现在营建支出等投资增长,但这些投资能否令制造业就业人数占比回升,仍是不确定的:一方面,半导体、新能源汽车等高端制造在整体制造业中的占比仍然相对有限。另一方面,美国制造业就业的增长前景并不明朗。2021年以来,美国制造业就业绝对人数虽然增长,但在整体非农就业中的占比仍在下滑。未来,即便高端制造能够有效提升制造业增加值,但鉴于自动化、人工智能等发展,高技术人才需求的增长或难弥补低技术岗位的流失。

第二,美国的“再工业化”政策仍可能受制于美国政体。

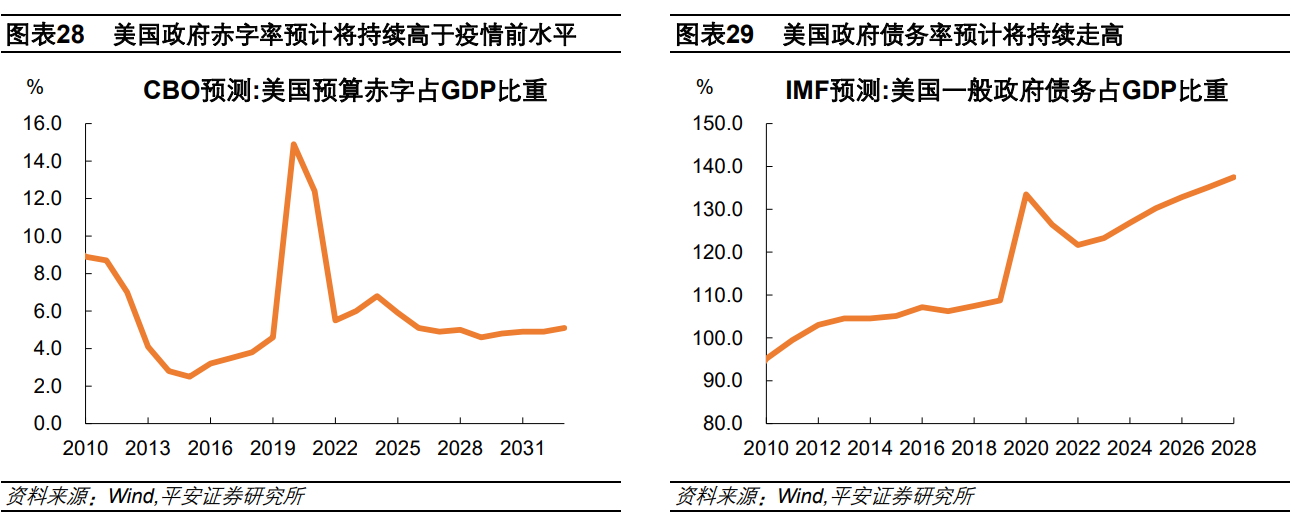

美国政体与产业政策可能天然存在矛盾,无论是根深蒂固的市场经济观念,还是两党博弈与权力制衡,都可能限制产业政策的边界,干扰扶植制造业发展的连贯性。我们报告指出,奥巴马时期的国会分裂以及特朗普时期政策思路的变化,均削弱了美国产业政策的效果。类似地,虽然拜登政府已经计划在未来5~10年增大基建及高端制造支出,但是如果重演国会分裂、执政党更替(如民主党在即将到来的2024年大选落败),这些产业政策未必能被落实。尤其考虑到,美国政府赤字率和债务率已然走高,未来政府支出的阻力很可能加大。此外,美国产业政策也面临国际阻力,譬如《通胀削减法案》包含的补贴条款,已引发美国盟友不满。

第三,来自非美地区的制造业竞争仍在加剧。

首先,中国制造业综合实力的上升,无疑加大了美国重振制造业的难度。即使聚焦于高端制造业,美国国务院和特别竞争研究项目资助的一份报告显示,目前中国在44 个关键和新兴科学技术领域中有37个保持全球领先,而美国仅在剩下的7个领域领先。

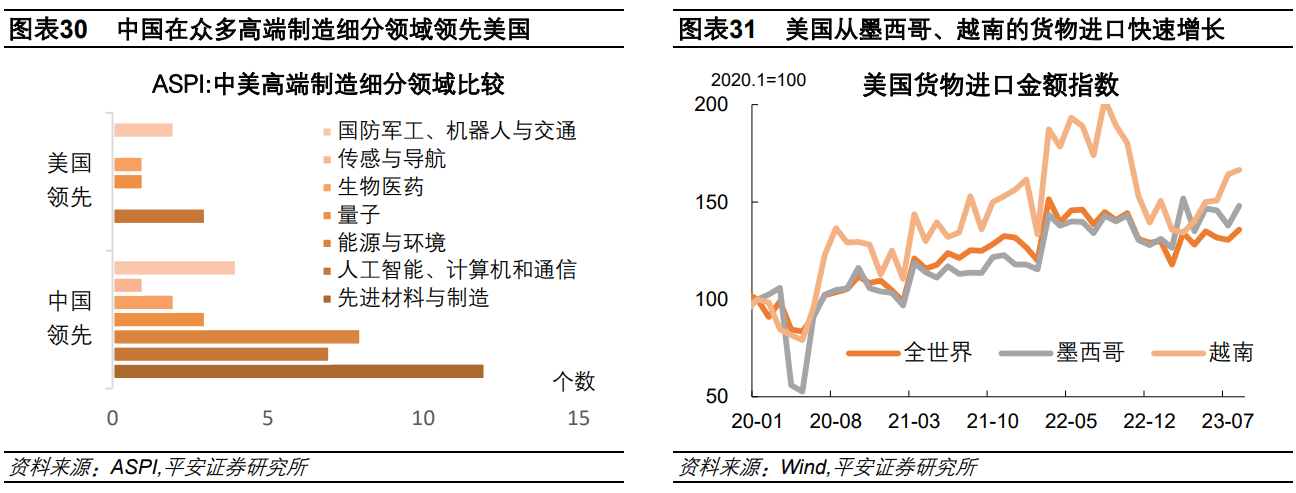

其次,以欧盟为代表的非美发达经济体也在大力推进“再工业化”。欧盟在3月和6月先后公布了《净零工业法案》和《关键原材料法案》,加快推进绿色、数字和弹性经济转型,在此过程中与美国的竞争难以避免。最后,除中国外的其他新兴经济体也可能加入全球制造业份额的竞争。2020年以来,美国从越南、墨西哥等地区的货物进口增长较快。这意味着,在产业链重构过程中,“友岸化、近岸化”也是可选项,“回流”美国并非必选。

第四,强势美元削弱美国制造业出口竞争力。国际金融危机后,美国经济复苏令美元步入上升通道,但这可能削弱美国制造业出口竞争力。回到当下,强势美元仍可能持续威胁美国制造业发展。尤其考虑到,如果美国“再工业化”取得较多进展,制造业重整有望阶段抬升美国的潜在增长率,美国经济相对于全球经济或将处于更有利的位置,美元便可能在较长时间里保持强势。

(钟正生系平安证券首席经济学家,范城恺系平安证券宏观分析师)

第一财经获授权转载自微信公众号“钟正生经济分析”,有删节。

恒大五次延期清盘聆讯,境外债务重组迎来关键时刻

自从7月17日的中国恒大三份财务报表的一次性披露,外界第一次得以窥见危局之中的恒大全貌,而这几分业绩报告所披露的数据,也在很大程度上影响着债权人和其他相关方的决策。7月28日,恒大系三个停牌股票之一的恒大汽车(00708.HK),在补发了过去两年的业绩报告后已率先复牌,剩余的中国恒大(03333.HK)和恒大物业(06666.HK),似乎仍看不到复牌的曙光。锤子财富2023-08-01 12:37:470000农业农村部:生猪养殖要适度合理去产能

生猪养殖要适度合理去产能,奶牛养殖要稳收购、拓需求,肉牛养殖要稳产能、提效率,进一步提高生产监测预警精准性。7月20日,据农业农村部消息,农业农村部副部长马有祥7月19日在重庆市主持召开畜牧企业座谈会,分析畜牧业生产形势,听取企业经营发展情况、面临的困难问题和意见建议,交流下一步工作措施。0000尹锡悦就职一年好评率仅剩33%,排在韩历任总统倒数第二

今年4月的第二周尹锡悦的支持率一度跌至低谷27%。一年前的5月10日,时任韩国最大在野党国民力量党候选人的尹锡悦在韩国第20届总统选举中,以不到1个百分点的微弱优势,战胜了时任执政党共同民主党候选人的李在明,开启了5年的总统任期。锤子财富2023-05-10 17:25:030000订单多6倍、曝光涨2倍……美团外卖升级“新店成长计划”帮助“小白”快速增长

同样都是外卖新店,为何有的商家订单源源不断,有的商家订单却只有个位数?怎么样才能快速点亮评分、新店特权应该怎么用才更有效果?这些萦绕在新商家心头的问题,随着越来越多餐饮“小白”加入而更显迫切。美团外卖数据显示,近7成新商家是外卖新手。为了帮助“小白”快速上手,美团外卖近日升级“新店成长计划”,通过阶段任务指引、订单目标激励、BD精细化指导等举措助力新商家运营。锤子财富2023-12-08 13:35:270000白酒延续调整 贵州茅台尾盘遭抛售超6亿元 机构:情绪大幅波动或将带来布局机会

白酒股午后延续调整,截至收盘,岩石股份跌停,今世缘跌超4%,大湖股份跌近4%,迎驾贡酒、古井贡酒、顺鑫农业、泸州老窖等跌幅居前。白酒股午后延续调整,截至收盘,岩石股份跌停,今世缘跌超4%,大湖股份跌近4%,迎驾贡酒、古井贡酒、顺鑫农业、泸州老窖等跌幅居前。主力资金尾盘持续净流出白酒板块,贵州茅台遭抛售6.68亿元,山西汾酒、老白干酒分别遭抛售0.97亿元、0.47亿元。0000