收盘丨沪指涨0.6% 汽车产业链涨幅居前

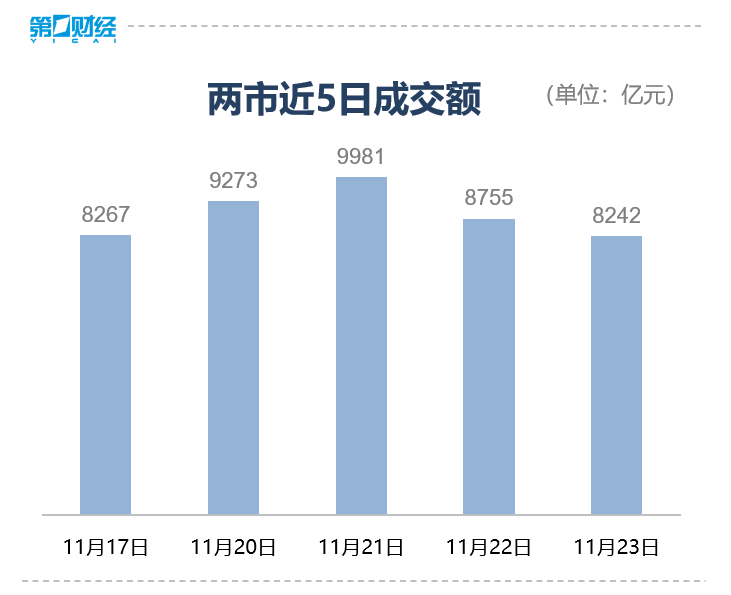

11月23日,截至收盘,沪指涨0.6%,深成指涨0.78%,创业板指涨0.58%;北证50指数跌2.78%。汽车、地产板块全天强势,中药、消费电子板块表现活跃;教育板块调整。总体上个股涨多跌少,超4100只个股上涨。

汽车整车板块走强,截至收盘,长安汽车、东风汽车涨超6%,江淮汽车、汉马科技、福田汽车等跟涨。

房地产开发板块涨幅居前,截至收盘,金科股份、大龙地产涨停,万通发展、中南建设、荣盛发展等跟涨。

短剧游戏板块走低,截至收盘,海看股份、百纳千成跌超11%,唐德影视、天地在线、欢瑞世纪等跟跌。

【资金流向】

Wind数据显示,北向资金全天净买入50.58亿元;其中沪股通净买入19.29亿元,深股通净买入31.29亿元。

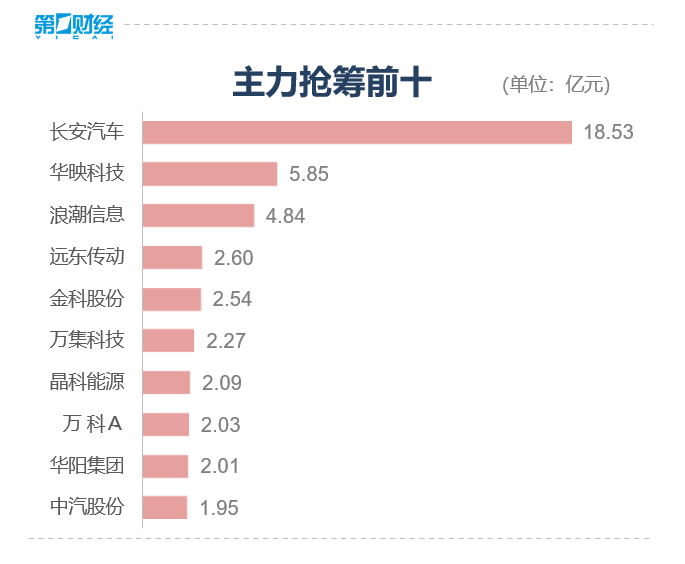

主力资金尾盘持续净流入汽车、电子、医药生物等板块,净流出传媒、银行、轻工制造等板块。

具体到个股来看,长安汽车、引力传媒、华映科技获净流入36.79亿元、10.16亿元、8.89亿元。净流出方面,亚威股份、省广集团、岩山科技分别遭抛售5.01亿元、3.30亿元、3.06亿元。

【机构观点】

中信证券:新能源汽车海内外市场需求向好,特斯拉新车Cybertruck、Model Q上线在即、值得关注,板块中上游锂电池及电池材料环节进入稳定增长阶段,各环节格局基本形成,龙头地位持续稳固,国际化趋势明确。产业趋势方面,建议关注快充、M3P电池、液冷、机器人、一体化压铸、储能等创新技术带来的新动能。当前板块整体估值处于历史低位,行业有望迎来反转,具备配置价值,推荐具备全球竞争力的各环节优质龙头企业,尤其是特斯拉、宁德时代供应链等,建议关注新技术、新应用带来的相关投资机会。

东吴证券:此次深圳下调二套房首付比例、放松普宅标准,政策力度超出市场预期,其余一线城市后续有望跟进。当前地产支持政策已经从偏重需求端转向供需两端双管齐下转变,从“保项目”向“保主体”改变,板块估值有望持续修复。土储优质、财务稳健、资源禀赋、不断提高产品力的房企有望穿越周期,把握土拍窗口期积极调仓,未来率先受益于行业销售复苏;同时部分地方房企以及代建企业有望受益于城中村改造持续推进带来的增量机会。

中国银河证券:10月至今,发布股份回购计划或公告回购进展的家电上市公司已超过十余家,本周另有东方电热宣布启动股份回购,在板块估值整体回落背景下,家电企业密集回购彰显长期可持续发展的坚定信心,有助于行业投资情绪改善。随着地产端筑底改善和促消费政策逐步发力,家电内需有望得到支撑,叠加节庆促销来临,助力家电消费活力释放。海外库存逐渐去化、人民币兑美元汇率走低、海运费回落等利好因素共振,出口改善态势有望延续。从估值来看,板块估值依然处于较低位置,安全边际较高。建议关注三条投资主线,一、有望受益于景气改善的白电龙;二、有望受益于地产边际改善的厨电;三、国内外节庆促销带动景气回升的清洁电器。

中央政治局会议:要活跃资本市场,提振投资者信心

会议指出,要用好政策空间、找准发力方向,扎实推动经济高质量发展。要精准有力实施宏观调控,加强逆周期调节和政策储备。中共中央政治局7月24日召开会议,分析研究当前经济形势,部署下半年经济工作。0000昔日P2P“教父”被判无期,非吸超千亿,旗下上市公司今年退市

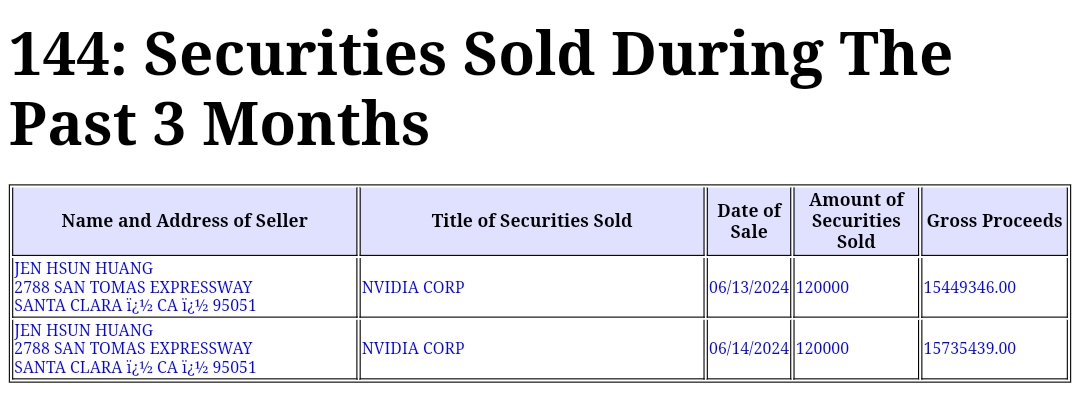

金融草莽时代的终结。12月7日,广东省高级人民法院公众号发布消息称,深圳市中级人民法院对红岭创投电子商务股份有限公司(下称“红岭创投”)董事长周世平等人非法集资案一审公开宣判。被告人周世平犯集资诈骗罪、非法吸收公众存款罪,被判处无期徒刑,剥夺政治权利终身,并处没收个人全部财产。其余17名被告人犯集资诈骗罪、非法吸收公众存款罪、职务侵占罪,分别被判处有期徒刑十一年至二年六个月,并处罚金。0000黄仁勋出售股票已套现约3200万美元,计划减持不超60万股

英伟达正增强在产业链的影响力,同时面临诉讼和高管减持。美股6月17日盘中,英伟达股价冲高,盘中市值超过苹果,随后回跌,收盘跌0.68%,报130.98美元/股,市值3.22万亿美元,低于苹果的3.32万亿美元。英伟达参与美股市值前三的市值"争夺战"之际,英伟达正在增强自身在产业链中的影响力,同时面临诉讼以及高管减持。锤子财富2024-06-26 14:49:120000能源转型加速推进,专家建议深化全球清洁能源产业链合作

今年是联合国2030年可持续发展议程的中期评估年,2030年可持续发展议程落实进程已经过半说到发电企业的贮灰场,许多人会想到巨大的渣土山或尘土飞扬、寸草不生的场景。但在内蒙古通辽发电总厂150兆瓦贮灰场,第一财经记者却见到了另一番景象:6500余亩的“草地”上,一片片光伏板连结成“蓝色海洋”。光伏板下绿草如茵,板上发电,板下牧羊。锤子财富2023-09-11 12:18:100000更好统筹促便利和防风险,外汇展业顶层设计发生重大变化

“我们发现有试点银行的一类客户在该行业务是合规的,不合规的业务拿到其他银行去做,经外汇局监测发现后,通知了该试点银行。目前,这一客户在试点银行已从一类客户降至三类客户。”12月29日,《银行外汇展业管理办法(试行)》(下称《展业办法》)正式公布,并将自2024年1月1日起施行。0000