从新技术冲击到经营绩效压力,中小银行如何应对?

过去两年,金融科技领域发生重要的变革。人工智能、金融云、隐私计算、区块链等标志性技术创新和应用不断深化,特别是以ChatGPT为代表的生成式人工智能(下称“AIGC”)异军突起,在金融领域掀起了讨论和应用的热潮。

对大型银行来说,这是机遇又是挑战,而对中小银行来说,可能更多是挑战。

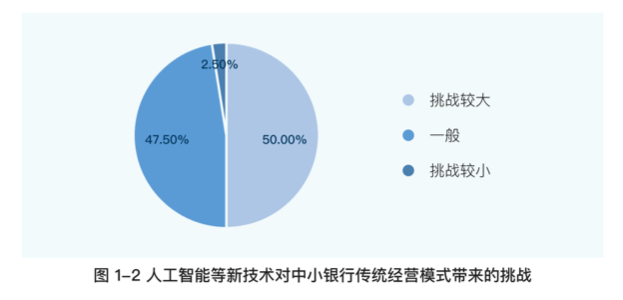

根据11月29日中小银行联盟、金融壹账通及金融科技50人论坛联合发布的《中小银行金融科技发展研究报告》(下称《报告》)显示:针对“人工智能等新技术对传统经营模式带来的冲击和挑战”问题,50%的受访中小银行选择了“挑战较大”,47.5%选择了“挑战一般”,仅有2.5%选择“挑战较小”。普遍承压背后,与中小银行自身应对技术冲击的客观能力不足高度相关。

中小银行的新技术压力

数字技术正在以超出传统认知的速度影响着银行业的发展,如今,银行业数字化转型的驱动机制越来越受制于新技术的改变。

《白皮书》92%的受访银行高管透露所在银行计划在未来加大人工智能投入;79%表示正在或计划探索大模型的应用;75%认为大模型将在1~3年内在银行业落地;71%认为云原生是银行最优I架构。此外,多数受访者也认为区块链、图计算、可信计算、绿色计算等技术未来也将对银行的业务发展产生深刻影响。

国内的大型银行也通过自主研发、基于行业基础大模型构建专属大模型、接入各类大模型API或私有化部署等方式,在AIGC的金融应用方面进行全面布局。从上市银行2023年半年报来看,工商银行、农业银行、中国银行、交通银行、招商银行、中信银行、兴业银行、华夏银行、浙商银行等9家银行都明确提出正在探索Al大模型的应用。

例如,中国农业银行推出类ChatGPT的大模型应用ChatABC;中国工商银行发布了基于昇腾AI的金融行业通用模型;百信银行、新网银行、邮储银行、兴业银行、中信银行等先后宣布接入百度“文心一言”,成为生态合作伙伴。

在未来银行业从“数字化”向“数智化”迭代升级的过程中, AIGC将为银行业前中后台各环节带来新一轮的变革与创新,从而使其在整个管理和业务模式上进一步占得先机。

由此带来的一个重要问题就是,以AIGC为代表的新技术冲击是否会导致不同类型银行数字化转型的“马太效应”加剧。由于中小银行进行技术研发和采购投入的费用快速增长,技术架构系统的维护成本对其边际创新的掣肘也比较突出,这有可能导致现有投入模式不可持续的风险。

从“挤出效应”到“掐尖效应”

除此以外,中小银行还面临经营、绩效的双重承压。

近年来,大型银行将普惠金融业务作为发展重点,持续布局下沉市场。例如,半年报显示,工商银行2023年上半年普惠贷款余额突破2.0万亿元,增量近5000亿元;建设银行截止2023年6月末的普惠金融贷款余额2.86万亿元,增幅21.79%,普惠金融贷款客户294万户,较上年末增加41.69万户;中国银行截至2023年6月末的普惠型小微企业贷款余额1.55万亿元,同比增长40.35%,高于全行各项贷款增速;交通银行2023年上半年普惠型小微企业贷款、个人消费贷款余额分别较上年末增长19%和39%,占比持续提升。

这是一个长期化、结构性的客观趋势,虽然并非“刻意为之”,但的确对中小银行造成了较大的竞争压力,包括从量上对中小银行产生了“挤出效应”、一定程度上抢夺了中小银行的优质客户,从质上对中小银行产生了“掐尖效应”。

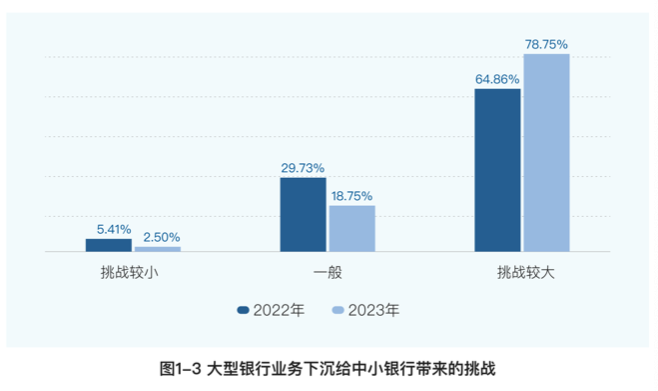

上述《报告》显示:针对“大型银行业务下沉给中小银行带来的挑战”问题,78.75%的受访银行表示“挑战较大”,较去年增加了13.89个百分点。

有银行就表示,大型银行不仅在农村地区积极下沉,而且在数字化领域上表现出色,对农村金融市场的竞争格局产生了显著影响,也让农村商业银行感受到了冲击。

而中小银行的应对方式,除了在规模和投入约束下找到适合自身的金融科技发展路径之外,更需要通过产品和服务的创新,进一步下沉本地市场,形成“线上 线下”经营的错位竞争优势。例如,《报告》显示,约七成的受访中小银行表示将“从数字化转型中获得新的服务小微竞争优势”列为其发展金融科技、进行数字化转型的主要动因。

另外,由于利率市场化改革趋势下,利率政策的调整和信贷市场竞争加剧,我国商业银行在总资产持续增长的同时,净息差和资产利润近年来处于下降的趋势。

数据显示,2022年末,大型商业银行、股份制商业银行、城市商业银行、农村商业银行净息差分别为1.90%、1.99%、1.67%和2.10%,分别较上年末下行21bp、16bp、4bp、25bp。其中,城市商业银行净息差处于最低水平,而农村商业银行净息差收窄压力加大。

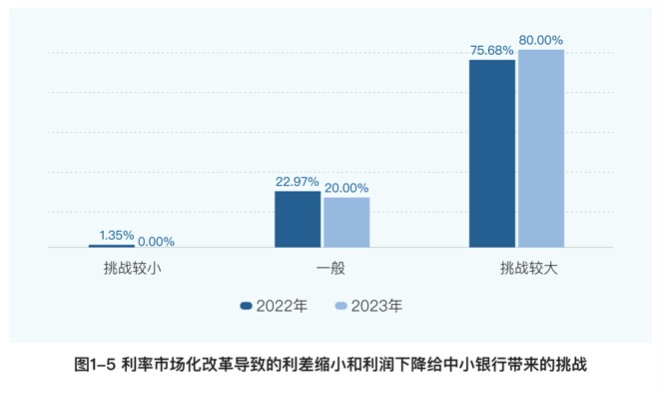

《报告》显示,针对“利率市场化改革给中小银行利润带来的挑战”问题,80%的受访银行表示“挑战较大”,这一比例较去年上升4.32%,反映出中小银行对利差缩小和利润下降的普遍担忧。

全方位数字化经营

在前后承压的背景下,中小银行该如何应对?

《报告》指出,对于中小银行而言,在金融与科技的加速融合、同业竞争加剧的大背景下,更需要通过全方位的数字化经营来降本增效,将政策红利与业务潜力有机结合,为资产负债结构的优化创造新机遇。

《报告》显示,在发展金融科技、推动数字化转型的主要动因中,选择“自身发展战略调整,需要科技赋能并推进业务战略”的受访银行比例达到近80%,占比最高。

据了解,多数中小银行都在积极适应外部压力,采取了调整业务模式、寻求特色定位、评估规划实施、改进数据治理和科技能力等差异化的战略举措。

这也说明大多数的中小银行能够清晰地认识到数字化转型与经营绩效的正向关系,并通过战略层面的设计有序推进业务与技术的持续融合。

另外,《报告》还提出了四点建议,包括监管部门要为中小银行金融科技发展提供针对性指导,完善包容性监管举措,进一步规范技术协同创新;地方政府在人才引进、数据共享、金融基础设施建设等方面加大力度,与中小银行相互配合、合作共赢;进一步发挥行业协会、联盟的协同引领作用,推动中小银行金融科技发展“报团取暖”;中小银行需要着重围绕人才培养、技术创新、数据治理与生态建设等领域,加强内外合作,夯实金融科技发展底座。

央企年度成绩单发布,今年改革重点任务有哪些

今年是改革深化提升行动落地实施的关键一年,也是承上启下的攻坚之年。国资委24日发布了中央企业2023年度“成绩单”。2023年,中央企业实现营业收入39.8万亿元、利润总额2.6万亿元、归母净利润1.1万亿元,地方监管企业实现利润总额1.9万亿元。中央企业累计完成固定资产投资(含房地产)5.09万亿元、同比增长11.4%,战略性新兴产业完成投资2.18万亿元、同比增长32.1%。0000圣诺生物大股东抛出减持计划,“减肥神药”炒作熄火了

没有基本面的支撑,短暂炒作过后,怎么涨的怎么跌回去。没有基本面支撑的减肥药概念炒作,仅维持了一周便遭到资金大幅抛售。8月17日,被当做减肥药龙头股炒作的圣诺生物(688117.SH)大跌7.24%,报收于26.9元。最近四个交易日,该股累计下跌23.23%,几乎回吐上周全部涨幅。0000国家防总办公室、应急管理部持续部署防汛抢险救灾工作 继续增调抢险力量设备支持湖南

要加强新技术新装备应用,运用先进手段监测管涌、渗水等险情,配备砂石自动打包机等设备,确保高效抢险救援。7月11日,国家防总办公室、应急管理部组织气象、水利、自然资源、住房城乡建设等部门进行防汛专题联合会商,视频调度湖南、安徽、江西等10省份,分析研判近期雨情汛情灾情,部署重点地区防汛抢险救灾工作。0000美联储降息预期又获助攻,标普指数年末能否冲上历史新高

美国上月PCE同比增长2.6%,自2021年3月以来首次降至3%以下,不考虑能源和食品的核心PCE也接近3%。上周美股盘中遭遇波折,不过市场很快恢复动力。随着投资者进入假期周末,外界消化了低于预期的通胀数据,坚定了对美联储在新一年降息的押注。季节性因素有望给今年最后一周市场带来更多动力,标普500指数能否成功挑战新高?美联储降息预期再升温锤子财富2023-12-24 17:29:290000金融监管总局:河北等16个受灾地区保险机构已赔付4.32亿元

截至8月8日上午10时,河北、北京、黑龙江、吉林、天津5个受灾地区的保险机构收到保险报案11.76万件,估损金额53.7亿元。记者8日从国家金融监督管理总局获悉,截至8月8日上午10时,河北等16个受灾地区的保险机构收到保险报案20.79万件,估损金额71.31亿元。目前已赔付案件6.86万件,赔付金额4.32亿元。0000