乘联会:预计11月车市同比增20%左右 车企年度任务完成相对较好

1.本周车市概述

乘用车:11月1-26日,乘用车市场零售138.9万辆,同比去年同期增长17%,较上月同期增长下降12%,今年以来累计零售1,865.6万辆,同比增长4%;全国乘用车厂商批发159.6万辆,同比去年同期增长19%,较上月同期下降9%,今年以来累计批发2,186.7万辆,同比增长8%。

新能源:11月1-26日,新能源车市场零售56.3万辆,同比去年同期增长33%,较上月同期下降7%,今年以来累计零售651.7万辆,同比增长34%;全国乘用车厂商新能源批发67.9万辆,同比去年同期增长42%,较上月同期增长0%,今年以来累计批发747.9万辆,同比增长36%。

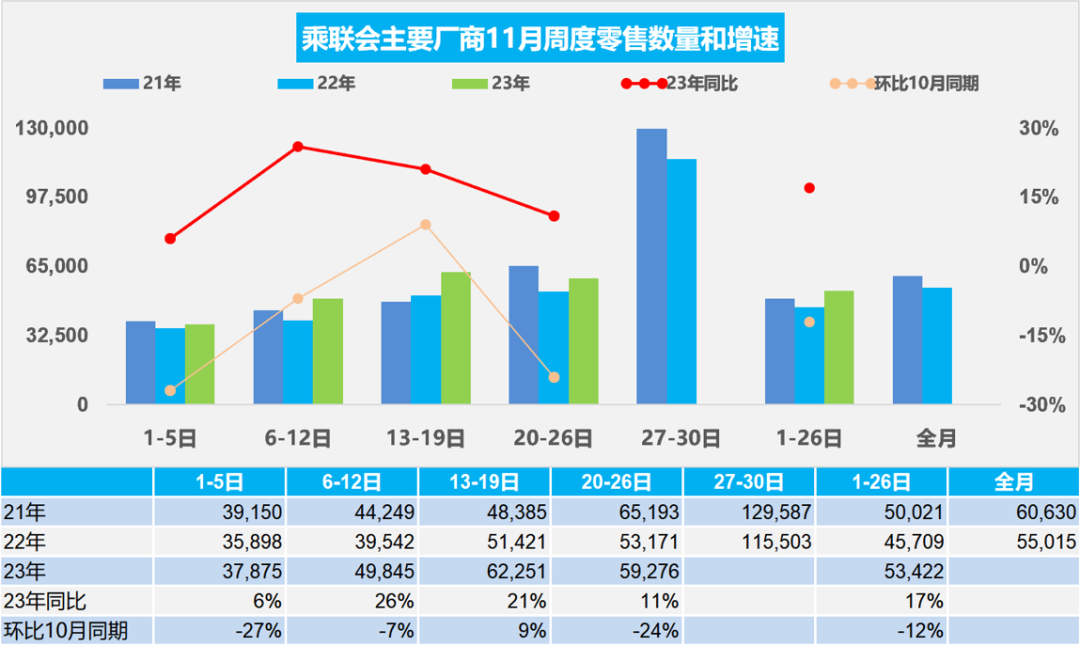

2.11月全国乘用车市场零售较平稳

11月第一周全国乘用车市场日均零售3.8万辆,同比去年11月同期增长6%,环比上月同期下降27%。

11月第二周全国乘用车市场日均零售5.0万辆,同比去年11月同期增长26%,环比上月同期下降7%。

11月第三周全国乘用车市场日均零售6.2万辆,同比去年11月同期增长21%,环比上月同期增长9%。

11月第四周全国乘用车市场日均零售5.9万辆,同比去年11月同期增长11%,环比上月同期下降24%。

11月1-26日,乘用车市场零售138.9万辆,同比去年同期增长17%,较上月同期下降12%,今年以来累计零售1,865.6万辆,同比增长4%。

由于10月气温异常偏高,不利于冬季购车需求爆发。11月冷空气逐步加力,借助“双11”电商大促浪潮,未来几周的购车需求会逐步释放。随着进入冬季天气转冷和秋收完成,农村地区的购车热情会逐步释放,新能源车和中低端燃油车市场也会逐步升温。随着共同富裕的政策推动,县乡市场出行需求规模潜力巨大,推动年末车市逐步走强。

近期车市淡季不淡和旺季不旺的现象稍有体现,换购需求相对较强,但近期看首购需求的增长相对平缓。

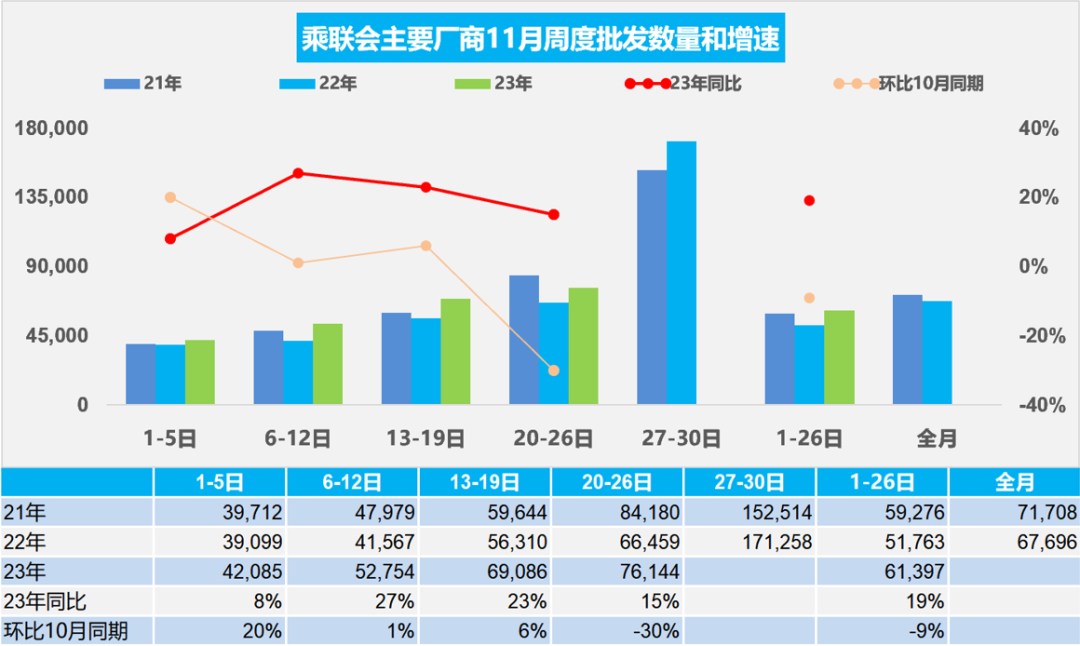

3.11月全国乘用车厂商批发逐步走强

11月第一周批发日均4.2万辆,同比去年11月同期增长8%,环比上月同期增长20%。

11月第二周批发日均5.3万辆,同比去年11月同期增长27%,环比上月同期增长1%。

11月第三周批发日均6.9万辆,同比去年11月同期增长23%,环比上月同期增长6%。

11月第四周批发日均7.6万辆,同比去年11月同期增长15%,环比上月同期下降30%。

11月1-26日,全国乘用车厂商批发159.6万辆,同比去年同期增长19%,较上月同期下降9%,今年以来累计批发2,186.7万辆,同比增长8%。

本周零售和批发偏低有周度的节奏干扰因素,10月最后一周是22-31日,11月是27-30日,而月末最后一周有大量的海外销量汇入总量,因此本周波动稍大,实际状态好于数据表现。

11月经济形势依旧复杂严峻,10月末的统计局制造业PMI指数从9月的50.2%回落至49.5%。近期政策防风险、补短板、稳增长力度显著加大,地方政府特殊再融债券大规模发行,加发1万亿国债措施出台,这会巩固当前仍处偏高水平的市场预期,有助于在四季度保持经济复苏转强势头。

尤其利好车市的是近两年楼市高位理性回落,存量利率下调使得原本购房消费挤压家庭可支配收入的压力有所缓解,居民购楼投资收益波动较大,作为可选消费品的购车消费开始理性复苏,因此近几个月的车市零售走势始终超预期。随着车市的持续走强,车企年度任务完成相对较好,预估11月车市同比会增20%左右。

4.10月汽车行业收入增10%、利润增3%、利润率5.2%

2023年1-10月汽车行业收入80,538亿元,同比增长10%;成本70,119亿元,增长11%;利润3,946亿元,同比增长1%;汽车行业利润率4.9%,相对于整个工业企业利润率5.7%的平均水平,汽车行业仍偏低。

随着宏观政策“组合拳”效果不断显现,近期乘用车市场需求持续改善,工业生产平稳增长,工业企业营收利润持续恢复向好。10月汽车营业行业销售收入9,388亿元,增长10%;成本8,164亿元,增长12%;利润487亿元,同比增长3%;汽车行业利润率5.2%。

工业企业单位成本下降,边际改善,需求恢复向好,积极因素累积增多,汽车等营业收入利润率提高。石油业是利润最大的,2023年达到34%。近期碳酸锂的价格下降到15万对上游电池的价格降低是行业利好,有利于四季度车企的成本改善。

5.全国乘用车市场总体库存进入去库存周期

根据乘联会的全国乘用车行业库存的变化,10月的全国乘用车行业总体库存同比下降1%,因此判断目前总体行业处于去库存周期。其中:10月的全国主流燃油乘用车行业库存同比下降6%,因此判断目前总体主流燃油乘用车行业处于去库存周期。10月的全国新能源乘用车行业库存同比增长81%,因此判断目前总体新能源乘用车行业处于加库存周期。

库存周期也称为基钦周期。基钦周期属于经济周期中的短周期,因此也被称为短波周期。乘用车市场的库存周期也是值得关注的行业健康度影响因素,库存周期如果没有与消费周期匹配,其带来的行业风险也就加大。因此分析行业库存周期的意义也是较大的。乘用车行业的库存持续回落也是转型新能源趋势所向。销量高增长必然带来库存的合理增长,新能源库存增速放缓也是值得关注的。

6.10月中国汽车出口52.6万

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近三年表现超强增长。2021年出口市场销量219万辆,同比增长102%。2022年汽车出口市场销量340万辆,同比增长55%。2023年10月中国汽车实现出口52.6万辆,出口增速47%的持续强增长。2023年1-10月中国汽车实现出口424万辆,出口增速58%的持续强增长。2023年汽车出口均价2.0万美元,同比2022年的1.8万美元,均价小幅提升。

2020年新能源车出口22.4万,表现较好;2021年新能源车出口59万辆,继续持续走强;2022年累计出口新能源车112万辆;2023年1-10月中国新能源车出口144.5万辆,同比增长69%;其中2023年新能源乘用车出口140万辆,同比增长77%,占比新能源汽车出口97%。

疑因薪资纠纷,前百亿私募合伙人“直播爆料”,公司回应:已支付所有款项

其未对稳博投资进行所谓的直接爆料,只是讲了一个“农场主种植樱桃”的故事。前百亿私募高管与公司因“劳务纠纷”进行“直播爆料”一事引发市场关注。针对前合伙人唐宇的“直播爆料”,稳博投资5月8日回应称:“目前双方已就解除劳动合同事宜达成《解除协议》,已就唐宇任职期间的所有薪酬、奖金等进行了结算、确认,稳博投资已支付完毕《解除协议》项下应支付予唐宇的所有款项,唐宇与公司不存在任何劳动纠纷。”0000中金所:7月1日起对国债期货实施梯度申报费

梯度申报费按日收取。中金所5月24日晚发布公告,自2024年7月1日起,对在国债期货合约上信息量和委托成交比达到一定标准的非期货公司会员、客户收取梯度申报费。梯度申报费按日收取。关于国债期货实施梯度申报费有关事项的通知中金所发〔2024〕29号各会员单位:锤子财富2024-05-30 11:43:270000晋能控股电力集团朔州热电董事长、总经理刘丽军被查

目前正接受阳泉市纪委监委纪律审查和监察调查。晋能控股电力集团朔州热电有限公司董事长、总经理刘丽军涉嫌严重违纪违法,经省纪委监委指定,目前正接受阳泉市纪委监委纪律审查和监察调查。0000民事强制执行法草案终止审议,“审执分离”改革模式再受关注

近几年,“执行难”不仅没有解决,甚至还有愈发突出的态势,生效的法律文书因执行不了变成“法律白条”,严重损害了胜诉当事人的合法权益。在社会各界的呼声下,草案应运而生。意在解决民事案件“执行难”的《民事强制执行法(草案)》(下称“草案”),于今年6月被终止审议。锤子财富2024-08-20 14:11:530000