一份财报让市值蒸发超千亿港元,美团创下三年来低点,原因何在?

11月29日,在发布三季度财报后的第二天,美团港股迎来大幅下跌。至11月29日港股收盘,美团股价下跌12.18%至90.45港元,股价创2020年4月以来新低,总市值降至5648亿港元。11月28日发布财报前,美团港股下跌超5%,两天内市值蒸发超千亿港元。

多家机构在今天下调了美团目标价。根据富途,花旗发表报告称尽管美团管理层致力透过优化收窄新业务的亏损比率,但有效的商家渗透和服务(如直播、团购和景区门票)均可能对净利润构成影响,将其目标价由214元下调至179元,维持“买入”评级。

摩根士丹利发表报告指出,对美团的态度逐渐审慎,主要由于消费情绪复苏慢于预期,为美团的核心本地商业收入复苏带来不确定性。该行将美团目标价由180元削至120元,评级由“增持”降至“与大市同步”。 富瑞发表报告指,估计第四季餐饮配送收入增长按季放缓,因为去年同期订单金额较高,配送订单数量按年将有24%按年增长。该行认为公司在餐饮平台策略方面,具有强劲的执行能力,而且配送业务基本因素持续改善,维持美团“买入”评级,目标价由255元下调至230元。

从股价走势看,美团股价今年以来处于持续下滑趋势。今年年初,美团股价超过172港元,此后美团股价一路下滑,目前已经跌至90港元左右,9个月内股价跌幅已经超47%。

对于美团股价的下跌,博通分析金融行业资深分析师王蓬博对第一财经表示,今日股价跌幅较大可能受昨日业绩披露的影响,比如外卖配送收入增速可能放缓。而美团今年以来股价下跌受到多重因素影响:一个是宏观经济恢复的可持续性,特别是对消费增长的信心;第二是美团可能受到头条线下本地生活业务的竞争;第三是美团自身根基外卖业务的交易和利润增速是否到达天花板担忧。

对于美团未来的股价走势,王蓬博认为美团的基本盘没有任何改变,特别是在外卖和最后三公里范围内即时零售领域的地位以及用户黏性具有优势,看好美团未来会保持一个稳健修复的状态。

11月28日,美团发布了三季度财报。财报显示,三季度美团实现营收765亿元,同比增长33.4%。三季度美团经营利润为33.6亿元,同比增长239.9%。经调整EBITDA为61.9亿元,同比增长28.9%。其中美团核心本地商业(包括餐饮外卖、到店酒旅、美团闪购、民宿以及交通票务)收入为577亿元,同比增长24.5%。经营溢利同比增长8.3%至101亿元,经营利润率为17.5%。新业务收入同比增长15.3%至188亿元。

机构下调目标价,在于美团认为第四季度餐饮订单和即时订单增速会放缓。在电话会议上,对于四季度的业绩展望,王兴表示在财务展望方面,第四季度餐饮配送的同比增长或将低于三季度。美团对于美团闪购整体业务量有信心,但是通常在第四季度该业务的交易金额会有所下滑,即时订单以及长距离的订单去年第四季度因为疫情的原因增速非常快。美团2022年四季度财报显示,美团闪购的年度交易用户及年度活跃商家均同比增长近30%。

此外让投资人担忧的还有美团将继续为推广直播、短视频等业务所支付的成本。花旗在报告中指出,有效的商家渗透和服务(如直播、团购和景区门票)均可能对净利润构成影响。三季度财报显示,美团销售及营销开支由去年同期的109亿元增长55.3%至2023年同期的169亿元,主要由于消费恢复、商业环境以及商业策略变化导致交易用户激励、推广及广告开支增加。不仅支出激增,美团还计划在四季度继续加注。电话会议上,王兴表示四季度美团的营销费用将进一步增长。王兴表示,“这不仅关乎现在的竞争环境,也可以帮助我们带来长期的盈利和增长。”

在外部竞争方面,抖音除了在餐饮配送上挑战美团,其快速发展的到店酒旅业务也有着威胁。抖音在双11期间举行了“旅行囤货节”,为酒店进行带货。数据显示,囤货节期间三亚海棠湾万丽度假酒店支付GMV超过8000万元,南京随享国际旅行社近三个月支付交易总额达到8700万。

在调整了业务成绩披露方式前,美团的到店酒旅业务是贡献利润最多的业务。2022年一季度,美团到店酒旅业务经营溢利同比增长26.4%至35亿元,同期餐饮外卖业务经营溢利为16亿元。

机构称海信从小米手中重夺国内彩电出货量桂冠

去年国内彩电销量跌至近十年新低,小米电视转向利润导向,最终品牌取胜依靠技术和产品而非互联网模式。海信去年从小米手里夺回中国国内彩电出货量第一的位置,之前小米从2019年至2022年已稳坐此位四年。调研机构洛图科技(RUNTO)1月18日发布2023年中国电视市场年报的数据显示,海信系2023年在中国国内电视的出货量超过小米系,重返首位。锤子财富2024-01-18 19:46:360000一图看懂|美联储加息脚步二连停,本轮加息周期已结束?

美联储公布最新的利率决议,维持基准利率不变。这是6月、9月暂停加息后,本轮加息周期又一次按下暂停键。后续还会不会加息?何时降息?鲍威尔讲话透露何信号?锤子财富2023-11-02 07:37:560000专访章明:国家集采这5年,如何实现多重目标平衡

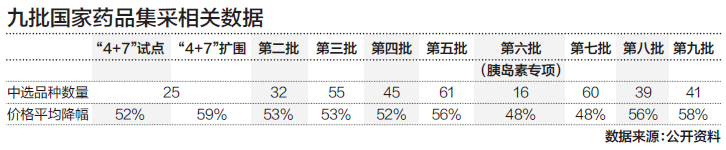

章明表示,国家推进集采,并不是因为医保没钱了,而是要通过建立市场发现价格的机制,促进产业创新发展、倒逼医药企业转型升级和高质量发展。集采规则不是最低价中标,而是最高价出局。2018年以来,国家医保局已组织开展九批国家组织药品集采,共纳入374种药品,平均降幅超50%。锤子财富2023-11-13 22:30:130000“交易荒”下华尔街投行酝酿第三波裁员,中国业务影响较小

全球一级市场惨淡,“交易荒”严重影响了投行的盈利多家知名华尔街投行从去年开始就传出裁员消息,然而今年5月前后,第二波裁员又扑面而来,高盛、摩根士丹利、摩根大通、瑞信、瑞银都在其中。但这还不是终点。0000三十外企致进博会:与中国双向奔赴

在世界经济复苏动能不足的当下,合作共赢是中国市场与跨国企业的共同愿望。11月5日,第六届中国国际进口博览会开幕。国家主席习近平向第六届中国国际进口博览会致信。习近平指出,2018年以来,进博会成功举办五届,依托中国大市场优势,发挥国际采购、投资促进、人文交流、开放合作平台功能,对加快构建新发展格局和推动世界经济发展作出了积极贡献。锤子财富2023-11-05 15:31:220000