美欧通胀压力总体缓解,全球货币政策趋势如何?

随着必要的货币政策紧缩、贸易疲软以及企业和消费者信心下降的影响日益显现,全球经济增长保持温和态势。

经济合作与发展组织(下称“经合组织”)11月29日发布经济展望报告,将2023年全球经济增长速度从3%调整为2.9%。报告预计,全球经济增长速度2024年放缓至2.7%,2025年达到3%。

经合组织秘书长科尔曼(Mathias Cormann)认为,全球经济继续面临低增长和高通胀挑战。不过,通胀率已从去年的峰值回落。

2023年前三季度全球经济金融形势如何?未来货币政策走向又如何?中国人民银行近日发布的《2023年第三季度中国货币政策执行报告》(下称《报告》),对全球尤其是主要发达经济体的经济金融形势进行了总结和展望。同时,报告分析了在美欧等经济体通胀整体缓解的背景下,全球金融经济仍面临哪些风险。

主要发达经济体增长前景分化

“全球经济延续复苏态势,但增长前景分化。”《报告》称。

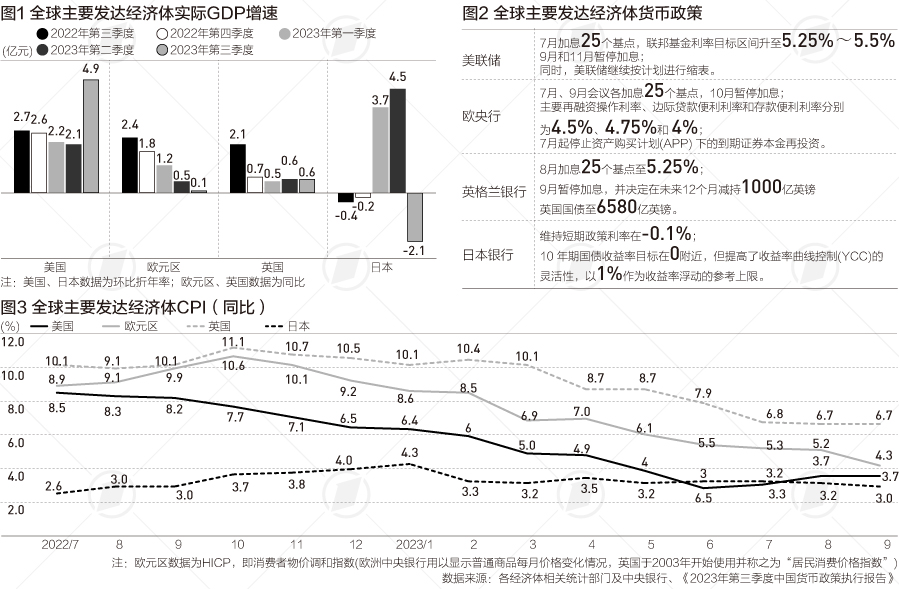

《报告》根据前三季度的数据分析称,美国经济有望实现“软着陆”。2023年第三季度,美国GDP环比折合年率为4.9%,显著高于二季度的2.1%,为2022年以来最高增速;美国9月制造业PMI为49,连续3个月回升。

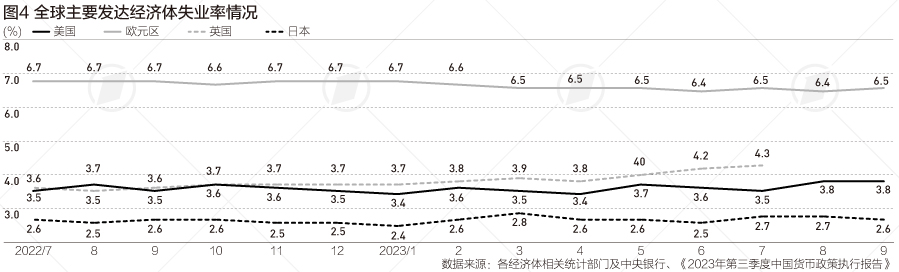

“三季度美国通胀有所升温,核心通胀保持回落态势。”《报告》称,劳动力市场依然强劲但存不确定性。三季度美国新增非农就业持续上升;10月美国劳动力市场有边际降温迹象,新增非农就业人数降至15万人,且失业率进一步上行至3.9%。

美国联邦储备委员会11月29日发布的全国经济形势调查报告显示,近期美国经济增长有所放缓,增长势头减弱。这份被称为“褐皮书”的报告,根据下属12家地区储备银行的最新调查结果编制而成,是美联储货币政策例会的重要参考资料。美联储每年发布8次“褐皮书”,通过地区储备银行对全美经济形势摸底。最近的一次美联储货币政策例会将于12月12日至13日举行。本期“褐皮书”显示,自10月中旬以来,包括纽约和费城在内的多数辖区经济状况持平或略有下降,仅4个辖区经济实现温和增长。各辖区调低了对未来6至12个月经济前景的看法。

11月30日,日本经济产业省公布的初步统计结果显示,日本10月经季节调整的工矿业生产指数环比上升1.0%。日本经产省对工矿业生产的基本判断为“上下波动”:11月将有所上升,12月将下降。

日本下半年来经济有所放缓,《报告》称,第三季度GDP环比折年率转负至-2.1%,制造业PMI震荡下行。

欧盟统计局日前公布的初步统计数据显示,欧元区第三季度国内生产总值环比萎缩0.1%。新华社援引分析人士的观察称,在欧洲央行此前持续加息影响下,欧元区通胀率虽快速下降,但经济已开始萎缩,陷入技术性衰退的风险增大。

“欧元区三季度GDP同比增长0.1%,连续6个季度放缓,10月制造业PMI降至43,连续16个月位于荣枯线以下,经济下滑风险上升。”《报告》分析称。

欧元区10月通胀率降至两年多来最低水平。10月31日,一名女子从比利时布鲁塞尔一家贴有打折信息的店铺前走过。新华社图

主要发达经济体加息周期近尾声

美联储7月加息25个基点,联邦基金利率目标区间升至5.25%~5.5%,9月和11月暂停加息。美联储主席鲍威尔表示,未来的政策决策将基于对前景与风险的持续评估。同时,美联储继续按计划进行缩表。

欧央行7月和9月会议各加息25个基点,10月暂停加息,主要再融资操作利率、边际贷款便利利率和存款便利利率分别为4.5%、4.75%和4%,7月起停止资产购买计划(APP)下的到期证券本金再投资。

英格兰银行8月加息25个基点至5.25%,9月暂停加息,并决定在未来12个月减持1000亿英镑英国国债至6580亿英镑。

日本银行维持短期政策利率在-0.1%,10年期国债收益率目标在0附近,但提高了收益率曲线控制(YCC)的灵活性,以1%作为收益率浮动的参考上限。

此外,第三季度加拿大央行加息25个基点,澳大利亚、韩国、新西兰央行维持基准利率不变。

这些风险仍需关注

在“世界经济金融形势”分析的最后部分,前述央行《报告》特别提醒了几个值得关注的问题和趋势。

“经济增长仍未恢复至疫情前水平。”《报告》称,发达经济体加息的累积效应持续显现,全球经济增长动能趋缓。

国际货币基金组织(IMF)最新一期《世界经济展望报告》预计,全球经济增速将从2022年的3.5%放缓至2023年的3.0%和2024年的2.9%。2000年至2019年全球经济增长平均水平为3.8%。

“今年以来主要发达经济体通胀压力总体缓解,但仍普遍高于目标水平,主要发达经济体央行或在较长时间维持高利率环境。”《报告》称。

同时,受到主要产油国延长石油减产措施、中东地区局势紧张等因素影响,能源价格可能再度出现波动。

“全球债务水平处于历史高位。”《报告》称。随着利率飙升,政府偿债支出大幅增加,许多发展中国家偿债支出已超过教育卫生等社会民生支出,部分发展中国家出现主权债务违约。

国际货币基金组织9月发布的最新数据显示,2022年全球债务总额高达235万亿美元,比上一年高出2000亿美元;债务占全球GDP比重为238%,比2019年高9个百分点。“根据我们全球债务数据库的最新数据,全球债务负担虽仍高于疫情前的较高水平,但已连续两年回落。”

“全球金融潜在风险逐步累积。”央行《报告》称,美欧等发达经济体金融体系在高利率状态下面临压力。今年3月以来,一些中小银行相继倒闭,前期货币宽松时期积累的风险隐患还可能逐步暴露。在主要发达经济体利率保持高位的背景下,部分新兴市场经济体已暂缓加息或开启降息,本外币利差扩大或导致这些经济体资本外流和货币贬值压力加大。

“部分国家财政风险上升,也可能向金融风险转化。”《报告》称。

由于从2022年第四季度开始的全球货物贸易持续低迷,世界贸易组织经济学家在最新的预测中调低了2023年全球贸易增速,从早前4月的1.7%调整为0.8%,远低于2022年的2.7%。预计2024年的增长率为3.3%。

央行《报告》总结称,未来一段时间,全球贸易增速放缓对经济增长的拖累,能源价格对通胀走势的扰动,以及全球高债务、高利率可能诱发的金融风险仍需关注。

深度|罕见病药物加速进医保目录后,用药“最后一公里”障碍待打通

罕见病药物谈判成功并纳入医保仅仅是提升药品可及性的第一步,相关药品真正落地还需要挂网采购、医院准入等环节,后续如何推动这些药品落地,同样也受到关注。2023年12月13日,在听到硫酸氢司美替尼胶囊医保谈判成功消息后,邹杨认识的不少神经纤维瘤病患者们都忍不住分享各自的喜悦心情。邹杨是泡泡家园神经纤维瘤病关爱中心传播部主任,她同时也是一位神经纤维瘤病患者的母亲。锤子财富2023-12-19 05:21:460000国家统计局:4月份PPI同比下降2.5% 降幅比上月收窄0.3个百分点

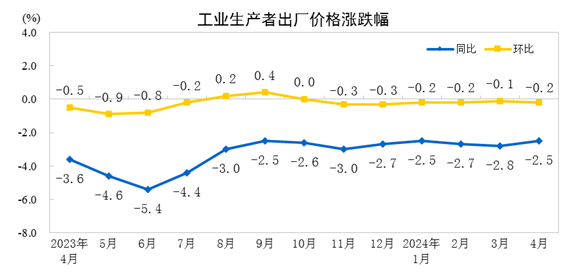

2024年4月份,全国工业生产者出厂价格同比下降2.5%,工业生产者购进价格同比下降3.0%,降幅比上月分别收窄0.3、0.5个百分点。锤子财富2024-05-11 12:45:570000房地产板块集体上涨,绿地控股等多股涨停,机构这样看

机构指出,具备开发投资修复潜力、深耕核心城市且长期仍有一定市场份额提升空间的头部企业可优先着眼配置。11月18日,房地产板块集体上涨,截至发稿,绿地控股、金融街、世荣兆业、津投城开、阳光股份等多股涨停,华侨城A涨逾9%,荣盛发展、城投控股、万科A等跟涨。促进房地产市场平稳健康发展相关税收政策调整锤子财富2024-11-24 06:21:380000标普指数创收盘历史新高,英伟达上演“V型”反转

德商银行预计,点阵图将显示美联储在2024年会降息三次,与去年12月的预测相同。*道指领涨三大指数*英伟达上演"V型"走势*WTI原油创5个月新高当地时间3月19日,美股三大指数全天呈现震荡上行走势,权重科技股止跌回升带动标普500、纳指盘中转涨,前者并创收盘历史新高。美联储最新利率决定公布前,市场交投情绪有所谨慎。另一方面,投资者继续聚焦英伟达2024年度GTC开发者大会。0000