泛海控股预重整程序终结,高管称:重整不是化债唯一办法

泛海控股预重整程序最终还是走向了终结。

12月1日晚间,中国泛海控股集团(下称“泛海集团”)旗下上市公司*ST泛海(000046.SZ,下称“泛海控股”)发布“关于法院终结公司预重整”的公告,表示预重整期间,临时管理人调查发现泛海控股作为上市公司已不具备重整可能,并申请北京市一中院终结泛海控股预重整程序。据此,北京市一中院决定:终结泛海控股预重整。

预重整失败后,上市公司面临着“较大的财务类强制退市风险”。但通过多个渠道,泛海仍旧表达着对于未来的信心。在10月与投资人月度沟通交流会中,泛海集团监事长李明海表示,公司核心员工、高管都在正常履职,董事长卢志强及家人目前都在国内。

然而,对泛海集团来说,泛海系“两尊一龙”产品线仍旧有大量负债未兑付,在大批优质资产被售卖、股权被冻结、负债缠身的背景下,上述窟窿如何堵上,是一道摆在卢志强及公司高管面前的必解题。

回溯预重整过程:从充满信心到“重整不是唯一办法”

3月27日第一财经在《出售民生证券控制权“杯水车薪”,泛海债务重组何时明朗?》(https://www.yicai.com/news/101713585.html)一文中报道了泛海控股早已提交相关重组方案和申请事宜。

泛海系相关人士当时特别强调,重组会议基本都是由政府和监管部门所主导,“他们首先考虑的是自然人投资者,即普通债权人利益”。

有知情人士向第一财经记者透露,彼时泛海希望通过政府的介入,希望银行等金融机构作出让步,通过消债、免息、延期,包括核销、债转股、抵债这几种方式来给企业减负。把目标企业的资产负债率,从原先的70%,降低到40%、50%。让企业每股净资产价值显性化,那么之后无论国企还是民企作为新投资人作价入股、注入现金流,这样企业才能真正向好。

泛海控股4月27日晚间公告称,北京市一中院决定对公司启动预重整。公司称,若法院裁定受理狮王资产对公司提出的重整申请,将有利于优化公司资产负债结构,提升公司的持续经营及盈利能力;如果重整失败,公司将存在被宣告破产的风险。

北京德恒律师事务所合伙人郭卫锋对记者表示,预重整要以重组方案为前提,通常是拟破产重组企业先行与债权人、投资人进行协商,拟定了重组方案后,再通过法律程序进行重整。

有业内人士对记者表示,整体而言,泛海集团处置资产的思路和进度就是将上市公司作为核心资产,降低杠杆率以盘活资产,将上市公司的股权价值释放出来,那么集团持有的70%~80%的股权价值也能得到发挥。

面对投资人,泛海系相关人士彼时对于公司重整“充满了信心”,并认为今年上半年上市公司的重组情况会“比较明朗”。

随后泛海控股的重整方案也在“稳步推进”。5月29日,北京市一中院指定中伦律师事务所担任公司预重整期间的临时管理人,随后临时管理人公开招募重整投资人。截至今年6月30日,共有13家意向投资人提交了报名材料。

9月与投资人交流时,泛海方面表示如果顺利推进的话,预计年底前上市公司泛海控股能够完成重整,同时,集团整体风险化解方案也在推进过程中:“临时管理人正在起草和完善公司的预重整方案。同时临时管理人及相关方正在积极开展债权所涉及的资产评估、财产调查、审计、主要债权人沟通这些具体的技术性工作。目前泛海控股正在和重整的意向投资人,包括战投和财务投资人就重整投资协议进行深入洽商”。

泛海集团执行副总裁、执行董事张建军彼时更是声称,“总体形势来看,中国泛海整体的风险化解工作目前进展非常顺利。泛海有能力、有信心把上市公司的司法重整工作顺利推进下去。”

李明海当时表示,“不出意外的话,应该在10月份能够确定大的方向,包括战略投资者的确定、兑付方案都应该出来。上市公司也有可能在月底发布一些公告。”

但在10月份与投资人交流时,李明海的说法又180°转弯,表示自己确实没经历过上市公司重整,对重整程序的复杂性有低估且认识不清:

“这里面很多程序性的东西涉及多部门申报,包括证监会、最高院、北京中院、银保监会、地方政府。还有各类债权人的意见,都要统一起来,过程确实比我们想象的复杂一些”。

李明海的说法也从此前“一定要确保公司能够重整”变成了“重整不是唯一解决投资人债权的办法”。

负债高企或导致预重整失败

泛海为何无法进入破产重整程序?

根据最新财务数据,泛海控股2023年第三季度末的资产负债率高达108.26%。

针对这种负债率较高的重整主体,一位曾多次切身参与过上市公司重整的专业人士对第一财经记者表示,对于潜在的接盘方而言,最怕的就是接过来的企业是个“无底洞”。

“类似的案子我们做过,早些年浙江有一家企业也面临重整,最后被某基金以零对价接盘,重组方觉得自己赚大了,因为净资产都不止这个数。但真正进去才发现这家企业是个‘无底洞’,接盘方还要不停地往里填钱进去,这是接盘方需要考虑的问题。”

记者梳理发现,截至三季度末泛海控股短期借款为56.01亿元,环比降低57.34%,同比降低53.78%;长期借款48.25亿元,同比提升111.8%,环比降低23.17%。

上述借款可能还不是泛海控股的全部债务。

深交所于11月30日发布的处分决定显示,2021年9月至2023年2月,泛海控股存在多笔重大债务逾期未及时披露的情形,其中2021年9月至2022年4月涉及债务本金90.55亿元,占泛海控股2020年净资产的54.53%;2022年10月至2023年2月涉及债务本金103.4亿元,占泛海控股2021年净资产的178.74%。

近期,泛海集团又面临一系列债务违约。

9月25日晚间,泛海控股公告称,由于无法偿还融资款项,在9月22日(百慕达时间)在百慕达法院进行的聆讯上,百慕达法院对中泛控股颁布清盘令,后者系泛海控股境外子公司。此后,中泛控股不再纳入公司合并报表范围。

10月9日晚间,民生银行披露了一份一审判决结果,主要内容为:武汉中央商务区股份有限公司(下称“武汉中央公司”)于判决生效之日起十日内,向该行北京分行偿还贷款本金30.46亿元以及相应的利息、逾期罚息、复利。

泛海控股是武汉中央公司第一大股东,持股比例89.22%。

记者注意到,此次判决结果公布后不久,泛海控股就发布了“公司部分资产被采取财产保全措施”的公告,表示北京市二中院对武汉中央公司部分资产进行了冻结、查封。

针对该笔债权,泛海控股副总裁严珊明对投资人表示,上述判决对应的赔偿责任本身已经包含在公司合并口径的负债之中了,不是体系之外的负债:“实际上作为债权人民生银行也需要慎重考虑和决策。因为如果以现在比较低的价格强制执行抵押物,可能面临未来还款收入减少(的局面)。”

11月15日泛海控股再度发布公告称,公司境外全资附属公司中泛集团也未能如期偿还渤海银行一笔20亿元的融资,可能面临资产被查封、冻结、拍卖的风险。

此前承诺作废,常态化兑付停止

预重整失败后,泛海控股及其控股股东泛海集团将何去何从,投资人债权又将如何得到保障?

根据第一财经此前报道,在发布预重整公告前,泛海系“两尊一龙”产品(即“民生尊”、“泛海尊”和“龙系列产品”)仍有大量负债未完成兑付,在2月份一次面向投资人的线上宣讲会中,泛海系旗下全资子公司民生财富内部人士向投资人透露,仅“龙产品”目前涉及的本金未兑付金额就达到45.32亿元。

记者获悉,集团此前对投资人承诺的“常态化兑付”目前也近乎停止。民生财富(泛海集团旗下全资控股公司)总裁张堃对投资人表示,常态化资金兑付主要来源于集团还款资金支持、以及部分底层的回款。目前由于底层回款不及预期、集团的资金极度紧张,目前暂时无法推动常态化兑付工作。如果后续底层回款或集团资金允许时会恢复兑付,会随着集团风险化解方案的实施把兑付工作一并按方案推动。

泛海集团副总裁罗成则对投资人表示,目前整个泛海系统的风险化解,尤其是关系到个人投资者兑付的工作是放在两个主体、两个层面来统筹化解,一个是集团,一个是上市公司。当时的工作思路是通过上市公司的重整和预重整,尽可能化解掉个人投资者的一部分投资产品待兑付的金额。

“现在集团的整体风险化解方案还在加快制订中,会和上市公司的风险化解统筹实施。集团的整体风险化解方案也会争取尽早落地。”在最近一次与投资人的沟通交流会中,罗成告诉投资人。

严珊明则表示,公司目前在建的沈阳住宅项目属于可抵债资源。

泛海方面还表示,已经给公司旗下“两尊系列产品”做出了增信措施。比如针对民生尊底层资产的增信措施包括首轮冻结渤海银行的13.6亿股;查封民生金融中心42亿元;查封泛海集团持有的芜湖信海的份额,评估价值作为约为35亿元;对潍坊发展大厦、济南、青岛等地的不动产进行了抵押,抵押权证登记金额为2亿元等。

针对泛海尊增信措施包括第2轮冻结渤海银行股票7亿股;轮候冻结民生银行股票18亿股,其中,14亿股为第3轮冻结,4亿股为第6轮冻结;首轮冻结通海资本持有的上海麒鸿投资中心2.5%的股权等。

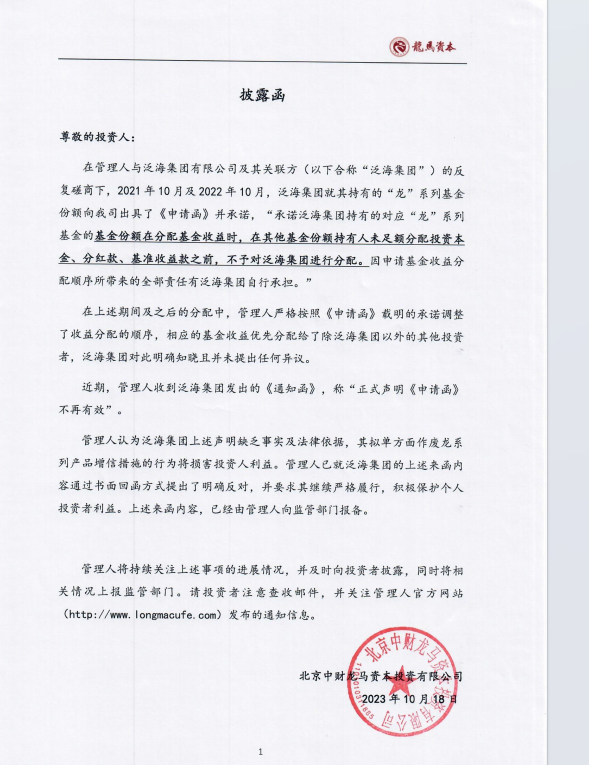

第一财经记者还注意到,尽管泛海方表示已经和私募管理人就化解债务做过一些探讨,但公司还是与龙系列产品基金管理人北京中财龙马资本投资有限公司(下称“龙马资本”)产生了分歧。

根据龙马资本此前披露的函件内容,泛海集团此前就其持有的“龙”系列基金份额向龙马资本承诺,分配基金收益时,当其他基金份额持有人未足额分配投资本金、分红款、基准收益款之前,不予对泛海集团进行分配。

但近期,龙马资本却收到泛海集团发出的《通知函》,称“此前承诺不再有效”。龙马资本认为泛海集团拟单方面作废龙系列产品增信措施的行为将损害投资人利益。

面值保卫战又要开始

总体而言,泛海控股目前的重组形势不容乐观。

三季报显示,泛海控股2023年9月末归属于母公司股东的净资产为-120.54亿元(未经审计),若公司资产负债结构在2023年末前无法得到有效改善,公司股票面临较大的财务类强制退市风险。

除“财务退市危机外”,今年以来,泛海控股已经历了多次惊心动魄的面值保卫战。

4月14日,泛海控股股价首次跌破1元面值,短短9个交易日,股价一度触及最低点0.77元。面对“连续20个交易日成交价低于1元”的退市生死线,泛海控股管理层多次出手护盘,将股价生生拉回到1元以上。

5月4日,泛海控股公告称,公司部分董事、监事、高级管理人员计划自5月5日起(含)3个月内,通过二级市场集中竞价的方式增持公司股份,拟增持金额合计不低于3000万元。

5月11日,泛海控股的股价重新站上1元生死线。

此后数月中,公司管理层和大股东陆陆续续真金白银地增持,一度打消了外界质疑,泛海控股的股价完全脱离了1元生死线。

而随着一系列风险因素继续发酵,泛海控股股价再度降至1元以下。12月1日,公司股价收报0.93元。

“公司会全力以赴去探讨其他的路径来维持公司的上市地位。”严珊明向投资人作出保证。

而李明海称,重整不是解决投资人债权的唯一办法。目前整个集团都在正常运作,核心员工、高管也都在正常履职,董事长卢志强及家人都在国内,所有高管也没有逃到国外的可能。

大力刺激经济后,越南承认今年6.5%的增长目标完不成了

在全球不景气的背景下,越南用尽全力刺激经济也难以扭转大局。随着上半年一系列数据的出炉,越南官方如今已经大方承认,今年定下的国内生产总值(GDP)目标应该是达不成了。越南2023年上半年GDP增长率为3.72%,远低于此前定下的上半年至少6.2%的目标。对此,越南计划投资部投资总局局长阮氏香日前对媒体表示,在当前情况下全年经济增长6.5%的目标将难以实现。锤子财富2023-07-05 22:24:190000国家能源局:截至4月底全国累计发电装机容量同比增长9.7%

截至4月底,全国累计发电装机容量约26.5亿千瓦,同比增长9.7%。5月19日,国家能源局发布1-4月份全国电力工业统计数据。截至4月底,全国累计发电装机容量约26.5亿千瓦,同比增长9.7%。其中,风电装机容量约3.8亿千瓦,同比增长12.2%;太阳能发电约4.4亿千瓦,同比增长36.6%。0000特殊债观察系列之二:债务还本付息压力大,天津准备这么做

经济下行、转型升级中的天津财政收入增长乏力,而债务率高,债务还本付息负担重,210亿元特殊再融资债券可以一定程度上缓释风险国家一揽子化解地方政府债务风险方案落地,天津获得了210亿元特殊再融资债券(下称“特殊债”)额度,来偿还存量债务,缓释风险。锤子财富2023-10-10 16:12:240000央行多次喊话,防范债市形成单边预期

央行“苦口婆心”多次警示债市风险,近期政府债券发行明显加快,市场上短期博弈炒作的行为也在减少,这些都表明债券市场供求有望进一步趋于均衡,央行接连喊话“控场”,债市博弈持续进行。0000