房产评估价频繁下调后,经营贷续贷者资金链紧张

随着楼市房产评估价下调,此前部分将房贷置换经营贷的客户将遭遇到期续贷“价格差”。在深圳从事金融工作的李玎(化名)就是其中之一。2022年年初,他通过中介将原本利率为6.0%的房贷转为3.8%的经营贷,3年到期。而近期,随着他所在楼盘的市场价多次下调,他开始担心未来续贷时的可贷金额严重缩水。

他给记者算了一笔账,当时办理“转贷”业务时,房产的评估价为1000万元,银行按照评估价的七成放款,经营贷的贷款金额约为700万元。但目前房产评估价已经降至850万元,按照评估价放款,预计只能续贷595万元。贷款金额前后有近100万差额。

与李玎有类似担忧者不在少数。在去年的提前还贷潮中,部分客户通过贷款中介,使用经营贷置换房贷。近期,部分转贷者即将面临首轮“续贷”,评估价下调导致的价格差风险初步显现。

不过也有业内人士指出,由于本轮经营贷转贷降息高峰期在2022年,按还款期限3年估算,到后年预计将会迎来转贷者续贷高峰期。已有中介机构开始提前“备战”,通过提前“续贷”等方式提供弥补未来差额的方案,不过,续贷过程中也会有资金链断裂等风险。

评估价下调

今年,市场二手房价格持续下降,评估价也频繁下调。以深圳为例,国家统计局数据显示,深圳10月二手住宅销售价格环比下降0.5%,同比下降1.3%。乐有家数据显示,今年7~10月,每月都有超六成的房源以低于参考价的价格成交。

一名深圳房地产中介指出,尤其是近两个月,此前市场价有虚高的“网红盘”价格跌幅明显。一些新盘扎堆的区域,部分二手房甚至直接“腰斩”。

房价下降后,评估价也“跟降”。一名深圳某银行个贷部客户经理告诉第一财经记者,评估价基本都是动态调整。银行有合作的评估机构,会根据在售房产挂牌价、成交价等数据适时调整评估价。

在走访过程中,记者发现目前由于市场行情变化,部分区域楼盘的评估价已经大幅下降。例如福田华强北某小区,一套60平方米左右的房源。2023年初评估价在680万元,现在已降到452万元,下调约227万元。宝安新安的一套90平方米二手房源,评估价也从4月的700多万元降至635万元,下降70余万元。

记者综合多个中介机构提供的房源评估价变动表来看,今年深圳热门区域挂牌房源的银行评估价降幅不一,多在5%~50%之间。

由于深圳内的银行大多是按照评估价的七成放贷,这意味着可贷金额基本也与评估价等比例缩水,借贷者在续贷阶段面临较大差额。以上述华强北某小区为例,此前680万元的评估价可贷款金额约476万元,而现在评估价下调至452万后,可贷金额仅为316万元。这也意味着时隔一年多,可贷金额的差额就达160万元。

经营贷续贷有风险

值得注意的是,近期已有中介提前推荐“续贷”业务。

与李玎一样,在深圳的李明2022年初将房贷置换为经营贷。转贷降息时,房产评估价为594万元,当时贷款金额415万元。置换后不久,他购置的房产价格大跳水,评估价已降至550万元,可贷金额为385万元。前后可贷金额差额在30万元。

近期他收到了中介的电话,建议进行提前“续贷”以锁定评估价。据该中介介绍,这种“续贷”并不是在同一家银行直接申请延长借贷年限,而是通过“以贷还贷”进行二轮置换。即先由中介垫资“过桥”提前将原本的经营贷结清,再找一家新银行重新借入等额经营贷。

“如果后续评估价持续再降低,至少可以保证5年内不用面临续贷时的价差。”李明介绍,近期的经营贷利率低于2022年年初,相对“划算”,利息支出也有相应减少。但他也担心,未来5~10年如果房产评估价继续走低、经营贷利率上行,或许会面临更大的财务窟窿。

广东一名助贷机构人士告诉记者,如名下有实际经营企业,流水满足要求,则抵押贷款额度可有一定上浮。记者向多位银行人士求证,一名城商行人士表示,如果信用资质好,流水充足,或可上浮到评估价的九成,但目前这种产品较少。另一国有大行人士认为,中介口中“上浮”的部分,可能是组合了一定额度的信用贷款。

有业内人士表示,对于上述中介提及的提前“续贷”、上浮贷款比例等方式,有饮鸩止渴的嫌疑,续贷过程中也有诸多风险。一方面,提前续贷同样需要中介垫付“过桥资金”,短时间内产生高额成本;另一方面,“以贷养贷”、违规使用经营贷,一旦在审查中被发现,则有“抽贷”风险。

原银保监会消费者权益保护局此前也发布提示,经营贷与住房贷款在贷款条件、利息、资金用途、期限、还款方式等方面都有很大不同。比如,经营贷的期限较短,还款要求也很不一样,且本金大多需一次性偿还,借款人若无稳定的资金来源,贷款到期后不能及时偿还本金,可能产生资金链断裂风险。

因蹭减肥药热度,又有两家药企收警示函!百花医药一度触及跌停

监管近日对蹭减肥药热度行为重拳出击,两天之内三家药企收警示函。10月19日,减肥药概念股继续调整,截至发稿,双鹭药业跌停,翰宇药业跌超8%,普洛药业、德展健康、博瑞医药等跟跌。两天三家药企因蹭减肥药热度收警示函消息上,监管近日对蹭减肥药热度行为重拳出击,两天之内三家药企收警示函。锤子财富2023-10-19 10:49:480002走产业园区看学校医院听文化润心访农户家庭,陈吉宁率团深入新疆喀什学习考察

陈吉宁说,要不断深化拓展医疗人才“组团式”支援模式,推动援疆医疗人才更好发挥专业优势,打造一支带不走的高水平医疗队,造福更多当地群众。0000以色列央行下调该国经济增长预期

以色列央行预测,2023年该国经济将增长2.3%,2024年将增长2.8%。这低于以色列央行上个月发布的对今明两年经济增长3%的预测。据《以色列时报》10月23日报道,由于以色列本币新谢克尔继续走弱,以及新一轮巴以冲突给当地家庭和企业带来经济负担,以色列央行决定维持当前的利率不变,并下调了2023年的经济增长预期。以色列央行将基准利率维持在4.75%,这一决定符合大多数经济学家的预测。0000央行:加强对“关键少数”“关键岗位”监督制约

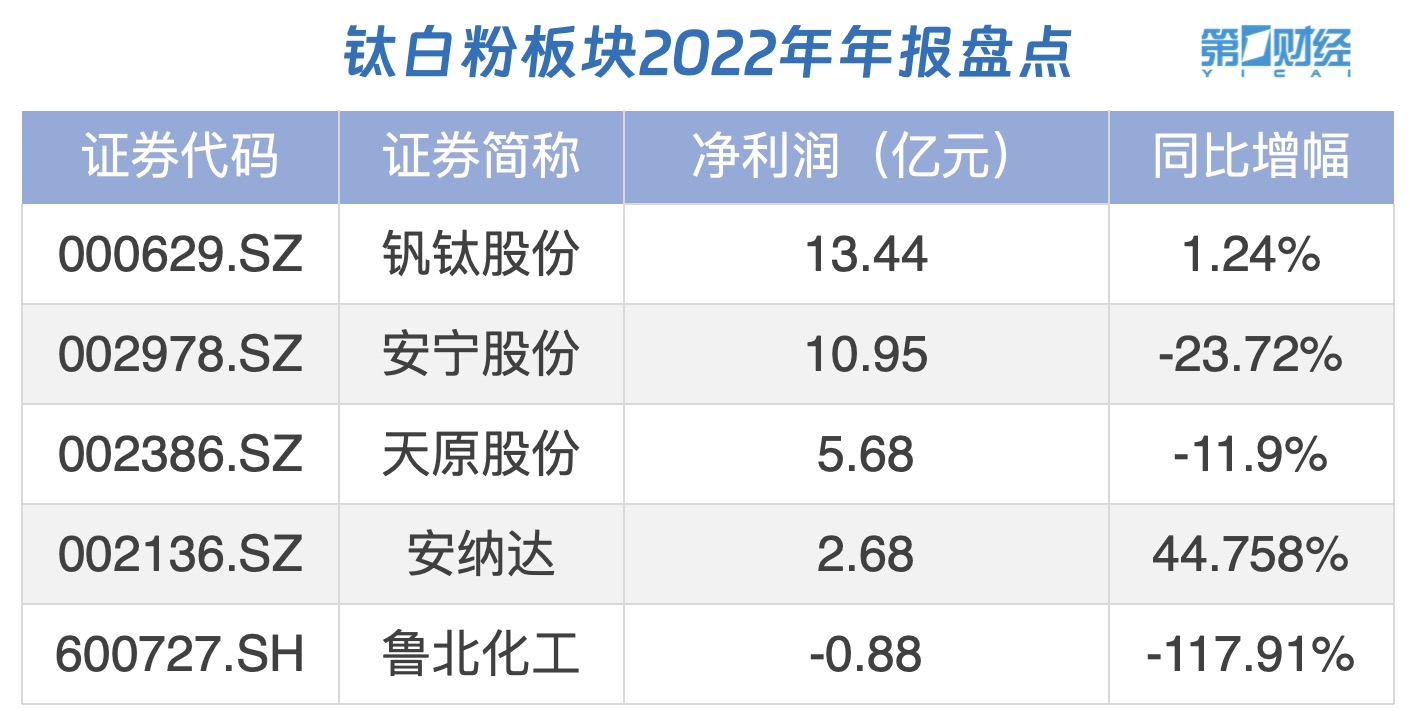

持续扎紧扎牢制度篱笆,强化对权力集中、资金密集、资源富集领域和岗位的监督制约,提升依法行政水平。从严教育、管理、监督各级领导干部,特别是管好各级“一把手”。1月12日上午,中国人民银行党委召开专题会议,传达学习习近平总书记在二十届中央纪委三次全会上的重要讲话精神。中国人民银行党委书记、行长潘功胜主持会议并讲话。中国人民银行党委各成员逐一发言,交流学习体会,结合工作实际谈贯彻落实举措。0000行业年报盘点丨钛白粉板块强势 多数公司去年业绩下滑

钛白粉板块今日再度走高,中核钛白涨超4%,振华股份、安纳达涨超2%。消息面上,近期钛白粉行业启动了年内第三轮涨价。锤子财富2023-04-14 23:09:340000