同业存单供需矛盾加剧怎么办?MLF有望超量续作,市场预期降准

跨月之后,资金面整体延续中性偏宽松趋势,但银行同业存单供需矛盾进一步凸显。多位机构人士对第一财经记者表示,年末流动性波动往往受多方面因素影响,但当前主要与发债增多、宽货币预期未落地等因素有关。

具体来看,进入12月,银行间质押式回购利率普遍回落,截至12月4日,DR001(银存间质押式回购隔天)报1.71%,较11月30日下降16BP;DR007也回落至政策利率(央行7天逆回购利率,1.8%)之下,最新报1.79%,较11月30日下降39BP;DR014报1.93%,较上月末下降79BP。

在DR001延续下行趋势的同时,国债逆回购隔夜成交占比继续回落。对此,浙商证券固收分析师覃汉指出,在“防止资金套利和空转”政策定调下,“滚隔夜”情况明显缓释。

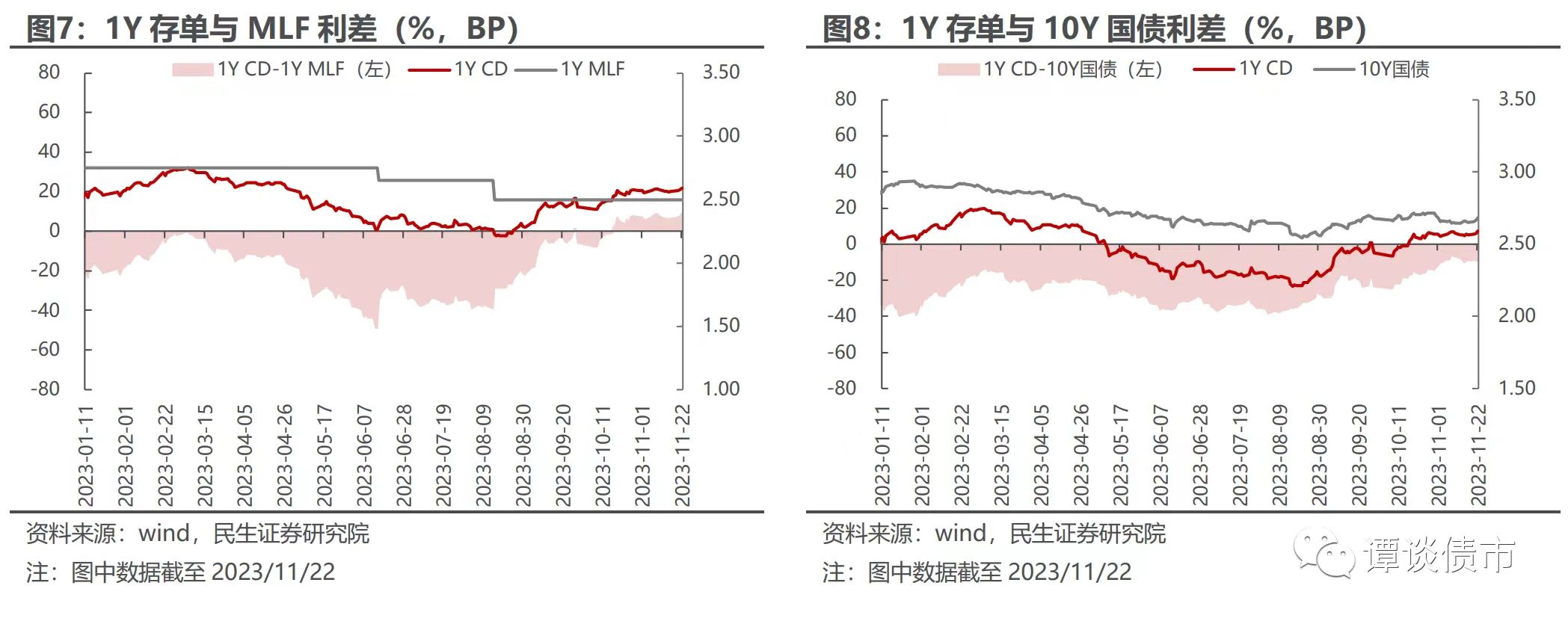

不过,相比货币市场利率曲线上的短期品种DR007,银行同业存单发行利率却一直居高不下,与二级市场利率、MLF(中期借贷便利)利率、长债利率倒挂的同时,国股行同业存单发行量和占比抬升特点明显。以3个月期国有行同业存单为例,该品种上周发行利率上行至2.62%附近,超过1年期限国有行同业存单发行利率,股份行同业存单平均发行利率均高于同期限AAA同业存单到期收益率。

民生证券固收分析师谭逸鸣认为,这种显著背离和倒挂的现象并不常见,主要体现在三个方面:一是对比资金利率,存单利率与DR007之间的利差能够综合反映市场对短期与中长期资金的供求以及预期情况,理论上应当存在一个合意的期限利差;二是对比MLF利率,存单作为银行的主动负债工具,其1年期利率应以反映商业银行平均边际中期资金成本MLF利率为上限,历史上存单利率向上突破MLF利率的情况不多,2019年以来二者利差中枢保持在-25BP;三是对比国债利率,二者走势也存在较强的正相关性,2019年以来利差中枢保持在-21BP。

谭逸鸣进一步指出,当前同业存单利率居高不下,一方面受到资金面和流动性预期的影响,另一方面则受供需格局的影响。具体而言,主要是政府债券放量之下,银行作为主要承接方,流动性考核压力加大;叠加存单到期规模抬升、跨年因素以及资本新规冲击(3个月以上期限存单风险权重将提升)需求端等多重因素影响,存单供求矛盾较为突出,推动存单整体量价齐升。

另有机构人士也对第一财经记者表示,当前政府发债增多给银行尤其国有大行带来较大的流动性压力,且主要是中长期资金压力;与此同时,前期预期的降准迟迟没有落地,央行三季度货币政策执行报告中的部分提法又加大了市场对流动性的担忧,包括“理性看待信贷增量”、稳汇率目标等。“银行没有稳定低息的负债来源,只能硬着头皮发存单。”该人士表示。

从公开发债数据来看,在借新还旧需求大、特殊再融资债券重启等一揽子化债政策背景下,今年以来地方政府债券融资规模已创下历史新高,前11个月全国发行地方政府债券总计约9.14万亿元,地方政府发债首次突破9万亿元关口,远远超过2022年全年发债规模(约7.4万亿元)。另据浙商证券数据,未来三周分别有4943.8亿元、6005.2亿元、5103.2亿元同业存单到期。

覃汉也认为,同业存单出现上述特点,一个重要原因在于国有大行缺少负债,而且1年期国有行存单提价困难。对于接下来同业存单的量价走势,中信证券FICC分析师丘远航对记者表示,在国有行缺“长钱”以及年末机构配置力量边际放缓的预期下,短期内存单利率还不具备快速且大幅回落的基础,大概率维持在2.5%的MLF利率水平以上偏弱波动。“不过,央行的宽货币操作或是预期外的变量。”他强调。

丘远航也进一步指出,考虑到净息差压力下,商业银行或对负债成本进行主动管理,存单定价也难以大幅上行,目前超出MLF利率的幅度或已是峰值水平。中长期来看,明年一季度存单市场可能会再度迎来一轮供给高峰。

前述机构人士也表示,年底银行流动性波动都比较大,银行筹备“开门红”会有一定的缓释效果,不过效果主要在12月到次年2月体现。而除了存款“开门红”,商业银行也要备战信贷“开门红”。谭逸鸣指出,考虑到政府债券仍在放量当中,且明年一季度还有“开门红”诉求,在此期间,如果央行投放情况不及预期,国有行资金预计仍然承压,或将继续对存单利率下行形成制约。

在此背景下,市场对央行MLF超量续作乃至降准的预期仍在。“预计央行仍将维持流动性合理充裕,12月MLF仍有望超量续做,同时12月到明年1月之间不排除有降准的可能性,届时国有行资金压力或能够得到一定缓和,存单利率下行制约和空间有望打开。”谭逸鸣在最新研报中指出,考虑到接下来银行和理财为主的需求端仍将弱于供给端,这也决定了存单利率即便回落,幅度可能也有限。

沱江“变脸”,河水清了三岔湖美了房价也涨了

沱江曾经一度是四川省乃至长江上游污染最严重的河流。几乎每天,在四川的景区景点、大小餐馆,都有人在表演川剧里的绝活——变脸。表演者只需短短一秒便可改容换貌,精妙绝伦。如今,四川省城镇最集中、人口最密集、经济实力最强的沱江流域也正在变脸。锤子财富2023-04-26 22:44:040000采取任何必要措施!沙特重申维稳决心,原油反弹能走多远?

沙特称与俄罗斯关系稳固。国际油价周三盘中较日内低位反弹超3%,沙特能源部长阿卜杜勒阿齐兹当天表示,OPEC将采取一切必要措施支持石油市场,最新一轮自愿减产证明了俄罗斯与沙特的坚定合作。数据显示,受多国制裁影响,俄罗斯财政状况继续恶化,这一次两大产油国的合作对摇摇欲坠的油价能产生怎样的影响?沙特决心稳定市场锤子财富2023-07-06 07:21:550001两部电力领域管理办法迎来修订 电力板块多股涨停

截至发稿,杭州热电录得7天6板,闽东电力、京能热力、通宝能源、桂东电力、龙源电力、新中港、建投能源等多股涨停。5月22日早盘,电力股持续拉升。截至发稿,杭州热电录得7天6板,闽东电力、京能热力、通宝能源、桂东电力、龙源电力、新中港、建投能源等多股涨停。锤子财富2023-05-22 11:46:120000李强会见韩国总统尹锡悦

李强指出,双方应坚持睦邻友好大方向,继续深化各领域交流合作,携手应对困难挑战。当地时间9月7日下午,国务院总理李强在雅加达出席东亚合作领导人系列会议期间会见韩国总统尹锡悦。0000科沃斯和石头科技三季度业绩增速分化 清洁电器市场弱复苏

科沃斯扫地机器人、添可洗地机仍居中国市场出货量首位,但与石头科技之间的差距在缩小,开拓海外市场是它们的共同选择。10月27日晚,科沃斯(603486.SH)和石头科技(688169.SH)发布三季报显示,这两家清洁电器龙头企业今年前三季及第三季的业绩增速分化。据奥维云网(AVC)的研报,中国清洁电器行业今年三季度竞争加剧,市场微弱复苏。锤子财富2023-10-28 18:23:450000