从“下游抢矿”到“上游找市场” 碳酸锂价格跌破10万后仍承压

疯狂的锂价骤然降温。碳酸锂价格从2023年顶峰的60万元/吨跌至近期的10万元/吨。市场数据显示,自11月1日以来,碳酸锂期货LC2401从15.5万元/吨,跌至9.6万元/吨,跌幅超38%。

在业内人士看来,降价潮暂时仍难逆转,2024年可能行业仍要过一段苦日子,10万~20万的价格可能延续。高工锂电就表示,下游的降本诉求十分明确,材料价格下跌是必然的。临近年底,锂电长单、大单也将集中签订,根据2023年锂电产业的走势变化,在一轮又一轮的降价潮中,产业链已经重塑,行业的议价中心已经转移至下游——行业已经由过去的下游找矿,转变到了上游找市场。

谈及碳酸锂价格的暴跌,瑞浦兰钧董事长曹辉在近期的彭博新能源论坛期间表示,“对于电池环节来说,上游价格暴涨暴跌都是不利,只要在相对稳定的价格,比如8万~10万,对于电池厂来讲非常能接受。但如果说跌破8万,云母矿可能要关掉百分之七八十,届时可能也会带来其他需求不足的问题,所以8万~10万可能是一种理想的均衡状态。”

碳酸锂价格暴跌后暂难有起色

自11月以来,碳酸锂市场行情跳水,加速下跌。此前,市场预计碳酸锂价格跌破10万元的时间在2024年,考虑成本、回收等因素,碳酸锂价格的合理区间在10万~20万元。但11月以来的碳酸锂价格已跌破10万元的价格关口,并引发了新一轮的抛货潮。

多位相关产业链人士对记者表示,碳酸锂价格下跌的原因主要有几个方面。首先,去年碳酸锂价格太高,最高的时候达到60多万。据了解,部分企业平均售价基本上在45万到48万,这就造成了下游的车辆成本很高,所以今年也希望对碳酸锂价格进行调节;其次,随着新能源车的发展,碳酸锂价格暴涨后,很多厂商投入了新增产能,比如锂矿和盐湖提锂,虽然产量还没有完全释放,但是很多工厂已经建成,这就将导致产量供应增加;此外,当前行业内碳酸锂的成本并不算很高,以矿石提锂为例,如果企业在国内有矿,成本则在5万~8万元左右,当前的价格仍有一定利润。

“但如果不是自有锂矿的,当前这种价格根本维持不下去,亏损也是大概率。”某锂电企业人士告诉记者,“价格的变化主要取决于下游需求。去年价格高的时候,大家都在抢货,但现在价格下降,企业的库存还是较大,拉货的特别少。”

碳酸锂价格的未来趋势会如何?对此,业内人士认为,碳酸锂的价格不会再次达到2019年到2020年那种极端的水平,价格可能会保特在一个合理的区间,即10万到20万。因为外购锂矿的成本比较高,如果价格太低、跌破成本,他们就不会生产或者进行检修,现在已经有些企业在这么做。另外,盐湖的成本虽然现在很低,但是未来有一定成本上升的可能。这些会对碳酸锂的价格形成支撑,但也很难突破20万元。

SMM(上海有色金属)新能源研究咨询总监易彦婷此前就对第一财经表示,从源头上来讲,锂并不缺,且随着锂电回收循环体系逐步建立,锂的长期缺口更是无从支撑。去年价格暴涨的原因或瓶颈更多是来自资源释放时间节点与下游锂电需求扩张速率不匹配,即短期内矿端增长与需求端增量存在一定脱节,导致短期缺口出现,刺激锂价快速上行。

SMM行业研究部总经理王聪12月6日对第一财经记者表示,明年整体的价格区间会在10万到15万之间震荡,年底时可能会跌破10万。大部分的矿的企业应该还有利润的,但少部分成本较高、品位较差的矿种,明年的投产会受到影响。“对于整个行业而言,2023年下半年开始到2025年,在经济环境面临挑战的背景下,各环节的利润都明显受到影响,所以我们认为现在是产业链从下游的需求不振直接向上游传导,所以利润会出现挤压。”

产业链普遍承压

行业人士普遍称,未来锂资源的产能会持续增长。例如,青海的产能已经达到了20万吨,西藏的产能规划也有近30万吨。“如果这些产能全部得到释放,光这一块碳酸锂的产量就会达到50万吨。此外,还有很多新发现的锂矿,这些都会进。”亦有观点认为,有一部分锂矿产能在年底和2024年会逐渐释放出来。

从盐湖股份、藏格矿业等国内锂盐企业2023年的碳酸锂生产计划来看,四季度碳酸锂的产量仍维系高位,如盐湖股份2023年计划生产3.6万吨碳酸锂,前三季度已经生产2.58万吨,四季度将生产1.02万吨;藏格矿业计划2023年生产1.2万吨碳酸锂,前三季度已生产8222吨,四季度将生产3778吨。

事实上,上游价格下跌,整体产业链的压力也并没有减少。相反,材料成本中,包括电解液、隔膜、铜箔、石墨和一系列辅材,如石墨、铜箔、电解液上游部分添加剂经历2023年的价格下滑,已经出现亏损,降本幅度十分有限。相对而言,碳酸锂、隔膜等材料,利润空间仍较大,降本优先级也排在前列。

中下游的需求也是关键。高工锂电提及,从新能源汽车产业周期来看,四季度为传统的销售旺季,一季度为传统的销售淡季。加上不同产业环节在采购、库存周转上的时间传导,下游终端的淡季需求表现正在传导至订单需求环节。结合目前电芯厂商维持谨慎、高周转的库存策略,备货意愿相较于2022年底大幅下降,进一步给上游的库存带来压力,上游降价抛售的意愿提升。

此外,临近年底,锂电长单、大单也将集中签订,根据2023年锂电产业的走势变化,在一轮又一轮的降价潮中,产业链已经重塑,行业的议价中心已经转移至下游,换言之,行业已经由过去的下游找矿,转变到了上游找市场。多位不同锂电环节的产业人士都在公开场合表示,2024年的行业内卷形势延续,部分材料企业表示,行业回暖可能要到2024年底甚至2025年。在这种市场预期下,维持大单客户,延续订单签订,在合理的利润情况下稳住下游出货和市占是首要的市场策略,最终在碳酸锂价格方面也将带来一定的让利幅度。

当前,碳酸锂、电池环节和下游车企都呈现“价格战正酣”的状态。最近高盛预计2025年动力电池将会降价40%,至每千瓦时(kWh)99美元。这一价格降幅较2022年高达40%,大大超过此前33%的预测。高盛认为,这一趋势可能会加速电动汽车与传统内燃机汽车的价格竞争,为消费者提供更具吸引力的选择。

有研究表明,电动车原材料,如锂、镍和钴,价格的下降是主要推动因素之一。另外,预计从2023年到2030年,电池组价格将每年平均下降11%。随着电池成本的降低,高盛预测在本十年中期,电动车的总拥有成本将与内燃机汽车实现成本平价,而无需政府补贴。这意味着电动车的定价将更富竞争力,可能激发更多消费者的购买兴趣,并推动电动车和电池市场进一步增长。据预测,全球电动车市场渗透率将从2020年的2%上升至2025年的17%,并在2030年和2040年分别达到35%和63%。

长江养老:年金基金要穿越周期,投研将提供关键动能

近日,人力资源和社会保障部公布《2022年度全国企业年金基金业务数据》。经过十余年的发展,作为基本养老保险重要补充的第二支柱企业年金规模继续增长,已超过2.8万亿。从长期来看,2007~2022年企业年金基金平均年化收益率近7%,与同期市场情况相比,年金基金回撤幅度小、风险安全可控、累计投资收益率仍大幅超越业绩基准。000031省份2023年人均可支配收入公布:上海北京超8万元

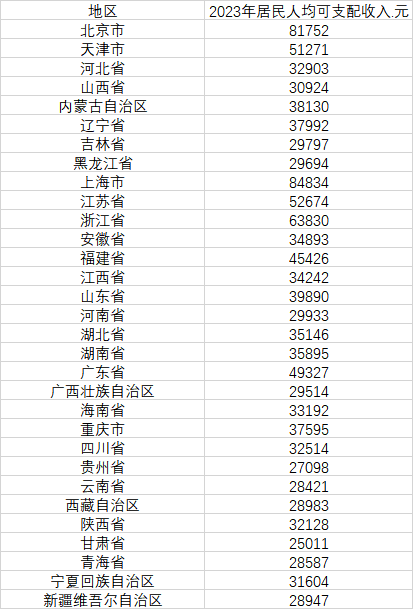

2023年,有21个省份去年居民人均可支配收入超过了3万元,有7个省份超过了4万元,其中,上海和北京均已超过8万元大关。国家统计局网站最新公布了31个省份2023年居民人均可支配收入情况。数据显示,2023年,从数据来看,有21个省份去年居民人均可支配收入超过了3万元,有7个省份超过了4万元,其中上海和北京均已超过8万元大关。锤子财富2024-01-19 20:18:50000013部门发文促进HPV疫苗接种,业界建议优化接种政策

全球宫颈癌发病率整体呈下降趋势,然而我国近十年来发病率仍有小幅上升。HPV疫苗在国内常有“网红”光环,自费接种的九价苗经常一针难求。在我国低卫生资源地区,HPV疫苗的接种率和适龄女性宫颈癌筛查率也偏低。0002国企改革两大专项工程扩围深化,新一轮改革方案正在推进

国资委要求,“双百企业”要加快推进专业化整合,积极开展融资上市、增资扩股,特别是人工智能、芯片等新领域新赛道的企业两项国企改革专项行动——百户科技型企业深化市场化改革提升自主创新能力专项行动(“科改行动”)以及国企改革“双百行动”进一步扩围深化。国资委发布的信息显示,经过此次扩围,“科改企业”已从此前的439户扩充至672户,“双百企业”也从449户扩充至580户。0000