管涛:美联储何时降息︱汇海观涛

2023年11月初以来,随着美国多个经济指标低于市场预期,尽管美联储依然保留加息的可能性,但经济学家和市场的关注点已转向美联储何时降以及降多少。截至12月8日,CME数据显示的交易员预期表明,美联储在2024年3月首次降息的概率已达到58.4%,年底有望降至4.0%~4.25%区间,相当于当前联邦基金利率水平的五次25个基点降息。这与11月纽约联储公布的主要经纪商问卷调查结果一致,但比11月费城联储发布的职业预测者问卷调查多了三次。12月初路透社公布的最新经济学家调查预计,首次降息可能会在2024年7月份。

有趣的是,以经济学家为主的费城联储问卷调查和以市场机构为主的纽约联储调查结果在经济增长、失业率和通胀形势上相差无几,两份报告均预计美国经济有40%概率在未来六个月陷入衰退。关于美联储降息次数和节奏,谁对谁错不好说。两者差异就像不同的泰勒规则给出的结果。笔者基于传统泰勒、耶伦和卡拉利达三种泰勒法则(三个模型的核心变量是通胀缺口、失业率缺口和纽约联储测算的中性利率)谈谈自己的理解。

触发降息的通胀条件

1.通胀形势有所改善。

10月份,美联储青睐的PCE和核心PCE同比增速分别降至3.0%和3.5%,较2022年高点分别回落4.1和2.1个百分点。其中,核心PCE同比连续九个月回落。鉴于环比增速“拐点”领先同比增速,核心PCE同比有望持续下行。2023年5~10月,核心PCE环比均值为0.25%,折年率为3%,低于当前的同比增速。进一步缩小时间窗口,8~10月核心PCE环比均值为0.19%,折年率进一步下降至2.3%,表明通胀趋势确实如12月1日美联储主席鲍威尔在学院讲座上所说的“通胀仍远高于目标,但正朝着正确的方向发展”。不论以近三个月还是近六个月环比均值外推,核心PCE同比都将在2024年一季度进入“二”的区间。这点在费城联储和纽联储的两大问卷调查上也有体现。11月份,纽联储和费城联储问卷调查结果显示,2024年一季度核心PCE预期中值分别为2.8%和2.7%,到三季度进一步跌至2.4%和2.3%;全口径PCE在大宗商品价格疲软的拖累下将会更低。

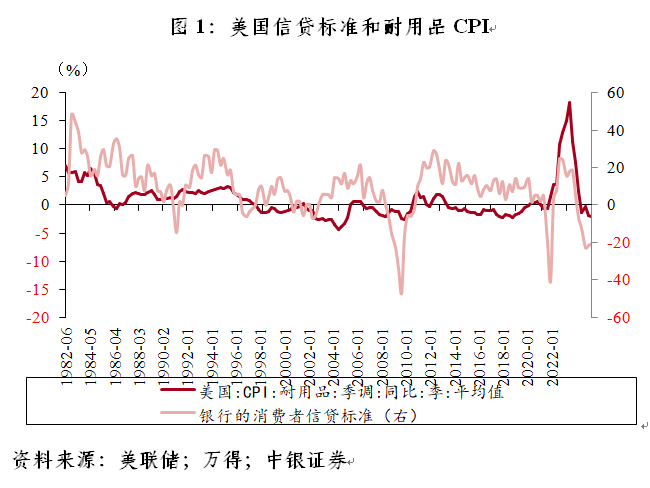

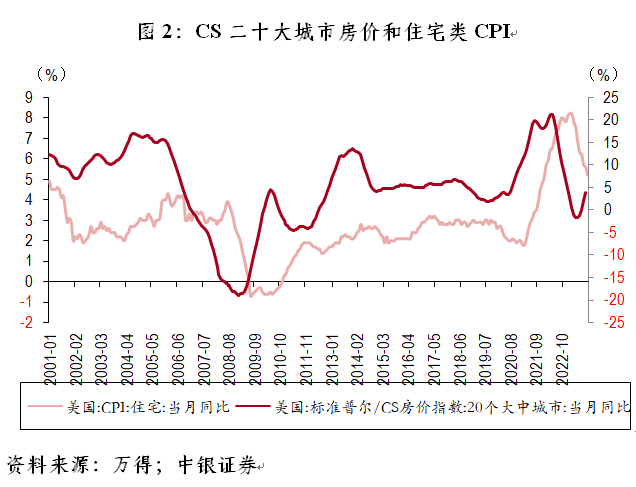

从CPI结构上看,耐用品价格在经济下行、高利率和银行信贷收紧等联合作用下可能持续疲软。高级信贷官员数据调查显示,2023年四季度,美国银行业对消费者信贷标准录得-20.4%,环比小幅改善1.4个百分点,但同比低了13.6个百分点,依然处于深度收紧状态(见图1)。房价到租金的传导有一年时滞,虽然席勒20个大中城市房价当月同比于2023年6月触底反弹,但CPI住宅项同比增速在2024年上半年仍可能会继续下行(见图2)。

此外,除非OPEC 联盟进一步大幅减产,否则布伦特油价均值在经济下行预期、商业库存上升和实际利率偏高的作用下似乎也难有较大作为。而其他主要经济体需求不足可以进一步缓解美国需求过热的状态。12月7日,市场已经接近充分定价欧央行将在2024年进行六次25个基点的降息。

2.薪资压力继续下降。

尽管亚特兰大薪资增长指数依然明显高于疫情前水平,但就业市场有所走弱,进一步提振了美联储降息预期。10月份,非农离职率回落至2.3%,与2019年基本持平,显示高转换率带来的薪资上涨将趋于弱化(见图3);非农空缺职位数连续两个月下滑至873.3万人次,与登记失业人数比值降至1.34,仅高出2019年底约17%。前11个月,非农新增就业月均24万人次,低于2022年月均40万人次,失业率均值为3.6%,与2022年均值基本持平。多个迹象均显示美国就业市场更趋平衡。劳动力市场属于滞后指标,通胀下行、实际利率上升可能会进一步施压美国企业部门。

触发降息的就业条件

1.企业难以继续承受高利率可能威胁劳动力市场。

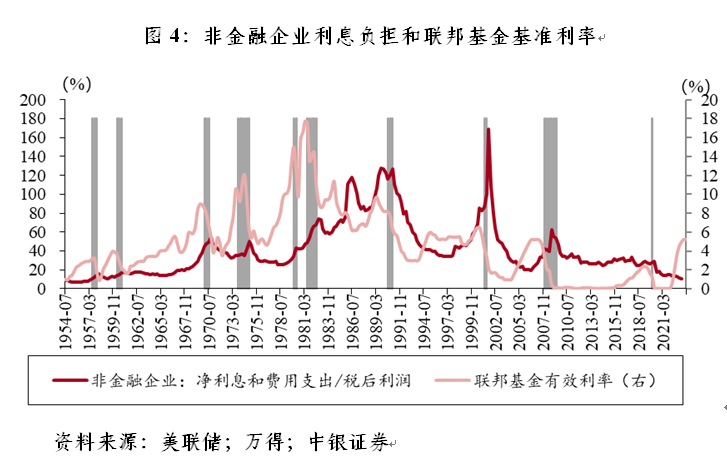

10月份,IMF(国际货币基金组织)在最新《全球金融稳定报告》中警告,2024年全球信用周期即将面临“拐点”,企业需应对超5万亿美元的再融资压力,其中过半为美国企业债务,而2023年到期债务不足2万亿美元。这与历史规律接近,1983年以来,美联储五次加息起点领先非金融企业利息负担约9.6个季度,这意味着2020~2021年低息时期大量发行的企业债务即将在2024年起集中到期(见图4)。

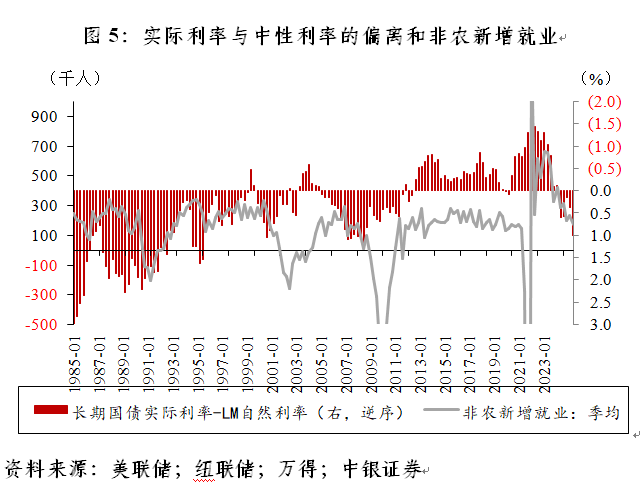

四季度,中长期美债实际利率已进入较深的紧缩区间,高于纽约联储LM模型测算的1.2%中性利率(该利率也是三大法则的重要控制变量),预示非农新增就业将继续疲软(见图5)。2023年10月和11月平均新增非农就业17.5万人次,较上季度季均23.3万人次下降25%。考虑到实际利率转松对提振就业市场具有滞后性,市场笃定美联储需要尽快降息来带动实际利率企稳乃至下降。

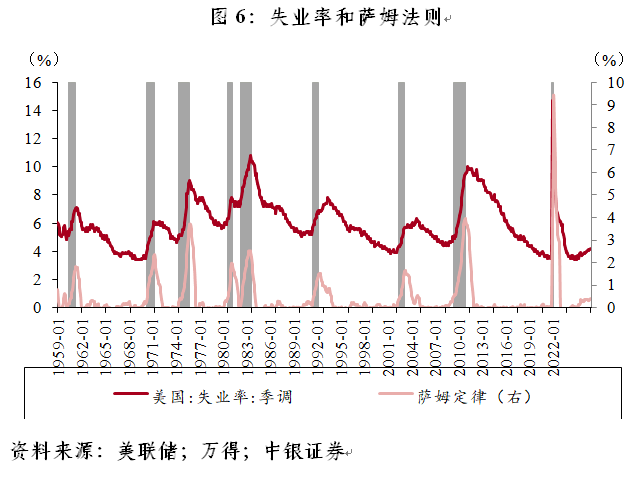

2.“萨姆法则”衰退警钟暂时解除。

“萨姆法则”指出,一旦近3个月移动均值较过去12个月低点高出0.5个百分点,美国经济大概率会陷入衰退。虽然其提出者美联储前经济学家克劳迪亚•萨姆在11月接受媒体采访时承认,本轮经济周期的劳动力市场结构性矛盾可能使经验法则失效,但市场会持续讨论劳动力市场疲软释放的危机信号。按照9月份美联储经济展望2024年底失业率4.1%来测算,11月份失业率为3.7%,若失业率未来每个月以0.03个百分点的速度缓慢上升,2024年底将接近4.1%,但不会突破“萨姆法则”阈值(见图6)。

投资者需要为未来的不确定性“押注”,秉承美联储不反对就是默认,自信会实现“我好你也好”的局面。值得注意的是,市场机构和经济学家的中性情景是失业率不会突然呈现经济衰退式的非线性上升。如果未来再次出现类似2023年8月份的0.3个百分点失业率跳升,“萨姆法则”衰退警钟又会被炒作。

降息的三种可能情形

经济学家和市场机构对于美联储降息的分歧有点类似不同泰勒规则及其衍生模型给出的结果。经济学家偏向使用具有平滑系数的克拉里达法则,即货币政策不应大起大落,过度反应可能会招致不理想的结果。而市场机构更偏向没有平滑系数的传统泰勒模型和耶伦法则,即对通胀、经济增长和失业率快速响应。根据亚特兰大泰勒规则模型,如果将专家问卷调查展望数据(未来四个季度核心PCE和失业率预期值)放入模型,2023年四季度克拉里达规则认为不应该降息,而传统泰勒模型和耶伦法则认为当前利率应该在3.82%和4.22%,差异一目了然。历史经验显示,市场不一定正确,与美联储各有胜负。

预计2024年美联储启动降息的话,可能会有三种情形。

第一种情形与2019年相似,市场赢了美联储和经济学家。2019年一季度,一边是交易员押注美联储会在2019年下半年降息,3月底一年期联邦基金基准利率远期合约隐含利率降至1.95%,相当于当时联邦基金基准利率降息一次;另一边是经济学家不仅认为不会降息甚至还可能加息,2019年一季度费城联储问卷调查显示,2019年二季度至2020年一季度的三个月美债收益率分别为2.5%、2.6%、2.6%和2.7%,保留加息一次的可能性。结果,2019年下半年,美联储降息三次至1.75%~2.00%。其间,鲍威尔反复宣称,这是“预防式”降息,不是经济衰退式的宽松周期开启。不过,一旦美联储开了口子,市场只会持续押注降息直到基本面脱离“危险区域”。2019年与当前最大的区别就是通胀率差异较大,2019年一季度美国核心PCE同比为1.7%,而当前核心PCE同比为3.5%。

第二种情形与1995~1997年相似,美联储较市场预期的更偏“鹰派”。在经历了1994年美债“大屠杀”后,市场显然不甘心,10年期美债收益率自1994年11月起开始下行,至1996年1月累计下行近250个基点,同期10年期实际利率下降超100个基点,表明货币条件明显放松。而1995年二季度,费城联储问卷调查显示,1995年二季度~1996年二季度的三个月美债收益率分别为5.75%、5.8%、5.9%和5.95%,表明经济学家不认为当时的美国需要大幅降息。结果,美联储于1995年7月~1996年1月降息三次,远低于美债利率下行幅度。当时,官方口径是为了降低前期紧缩的风险和巩固经济增长势头,但是政治因素也不容忽视,即降息是为了刺激1996年美国总统大选期间经济回升。随着大选结束,美联储在1997年3月加息一次,证实了降息并不等于宽松周期的猜想。

第三种情形就是前期激进紧缩导致经济骤冷,美联储急转弯。历史经验显示,如此激进的货币紧缩最终避开经济衰退的概率并不高。远的不谈,近两次实际利率高于中性利率近100个基点时,2000年互联网泡沫破裂和2008年金融危机相继到来。由于“美联储看跌期权”的存在,市场会在经济衰退和宽松预期中反复摇摆。外界能够看到的风险基本上逃不出美联储的“法眼”,美联储的可得信息只多不少。2023年11月,全球最大共享办公WeWork正式宣布破产,最高时估值470亿美元,结束时严重资不抵债,软银集团过百亿美元的投资几乎清零。但是,在乐观情绪支撑下,2023年企业信用利差整体较2022年小幅收敛,市场坚信经济“软着陆”没有问题,相信人不会两次掉进同一个坑里。但没人知道未来会不会出现黑天鹅,一个不起眼的事件有可能最终引发经济危机。

综上,市场注意力高度集中在2024年上半年,此阶段美国经济和通胀皆有下行压力。企业“债务墙”来临和失业率加速上升可能“逼迫”美联储开启降息周期。投资者秉承着“先做后想”,只要美联储上半年“就范”,后面视经济情况再定,毕竟谁也无法准确预测2024年下半年会发生啥。而经济学家显然不认可在没有重大危机的情况下货币政策大幅调整,政策失误将进一步损害美联储的公信力。值得注意的是,从市场一致预期和经济学家问卷调查看,2024年经济“软着陆”依然是基准情形,普遍预计2024年美国实际GDP增长在1.5%左右。从1995年和2019年降息次数看,经济没有大问题就较难出现市场定价的五次以上降息。不过,2024年二季度起美联储边降边停(或逐个会议跳过式降息)的可能性也存在,但显然仍难满足市场如此大的“胃口”。

(作者系中银证券全球首席经济学家)

新型储能火爆:半年新增企业近4万家,电池价格战打响了

不少业界人士已经发出了要警惕“一哄而上,一哄而散”的预警。新型储能产业发展如火如荼。10月20日,第一财经记者根据数据查询平台天眼查查询发现,过去半年,全国新增注册的与新型储能相关的企业近4万家,超过了去年的新增注册总数。天眼查数据显示,2023年4月1日-10月20日,与新型储能相关的企业新增注册39836家,超过了2022年的3.6万多家。0000人工智能概念再爆发,科大讯飞放量涨停,1家机构净买入1.23亿元

盘后龙虎榜数据显示,深股通专用席位买入3.48亿元并卖出3.01亿元,1家机构专用席位净买入1.23亿元。科大讯飞今日放量涨停,截至收盘,该股报63.86元,成交额87.07亿元,换手率6.53%。盘后龙虎榜数据显示,深股通专用席位买入3.48亿元并卖出3.01亿元,1家机构专用席位净买入1.23亿元。值得一提的是,科大讯飞今年股价已接近翻番,市值接近1500亿元。锤子财富2023-05-08 17:25:170000有问有答、有呼有应、有情有感——国家医保局政务新媒体连续“10万 ”的背后

有网友评价称,这几篇文章及评论区的大量留言辩论,无异于“在互联网掀起了一场医保支付方式改革大讨论”,也让“评论区成了推进改革创新的加速器”。锤子财富2024-04-19 10:12:560000电商平台处罚卖家“没商量”,谁来监管平台的“监管”?

平台监管的“自由裁量权”如果过大,可能构成对商家的过度干预和“霸凌”,甚至可能催生非法牟利的冲动近年来,因电商平台对平台上的商家进行“监管”而产生的纠纷屡见不鲜,由此引出平台自身监管如何完善的话题。0000