药明康德: 跨越周期的α丨中国科创力量

药明康德(603259.SH)是国内较早成立的CXO企业,历经23年发展,从一家仅四名员工的小型医学实验室发展为拥有超四万名员工,工厂和实验室遍布全球三十多个国家和地区的国内CXO龙头。

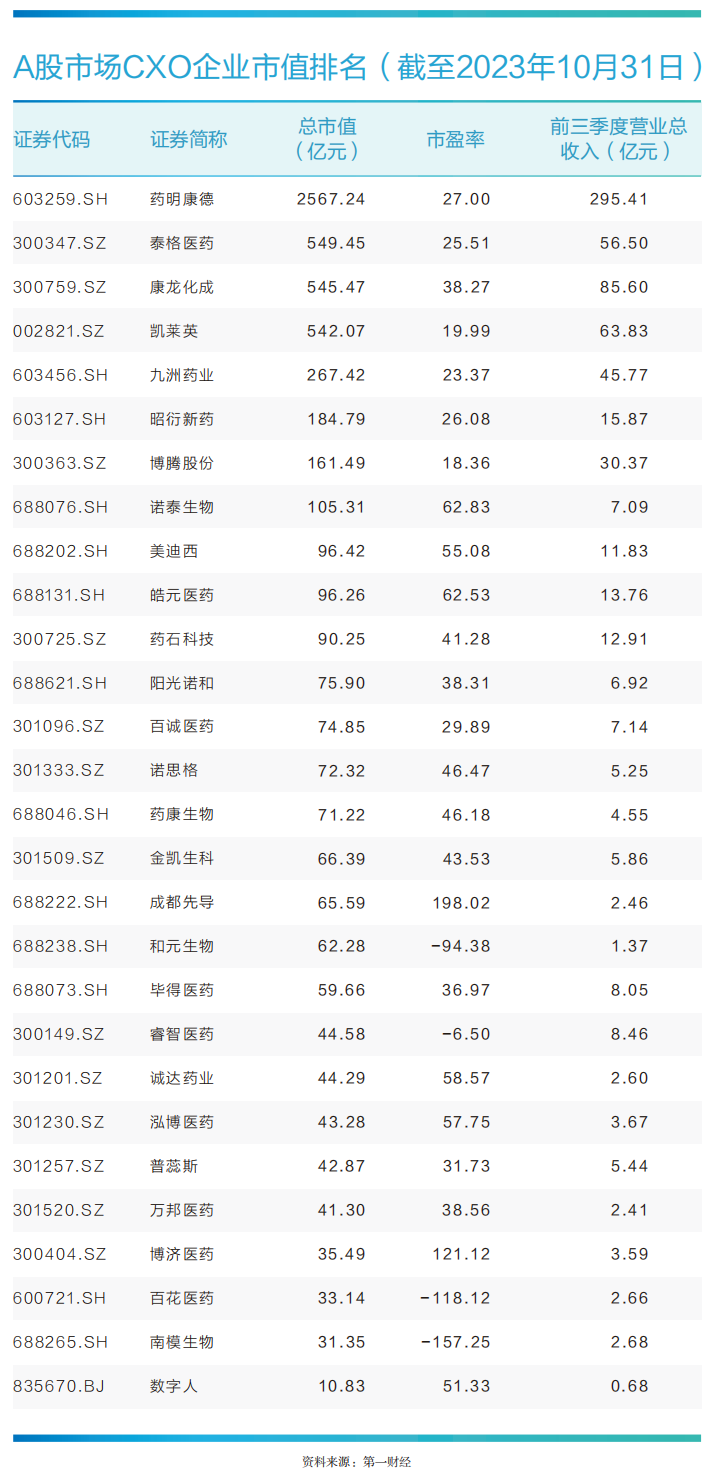

截至10月31日收盘,该公司总市值达2567亿元,远超国内其他CXO上市公司。

本世纪之初正值全球CXO产能加速向发展中国家转移,中国凭借工程师红利等多方面优势成为转移的主要目的地之一。李革凭借在化合物合成领域的核心技术,回国创立了药明康德,并确立了为创新药物提供研发外包服务的业务方向。目前,药明康德已成为全球为数不多可以提供“一体化、端到端”新药研发和生产服务的CDMO企业,形成了独特的CRDMO(合同研究、开发与生产)业务模式。

药明康德践行“跟随科学”、“跟随客户”和“跟随分子”的“三个跟随”战略,力推药物发现向中下游其他环节业务导流,D&M业务规模持续扩容,成为整体业绩增长的重要基石。至少近十年以来,药明康德每年营收增速均维持在两位数,且从未出现亏损,可谓跨越医药行业周期的强阿尔法标的。

2023年以来,随着多肽减肥药的爆火,药明康德提前布局的TIDES(主要为寡核苷酸和多肽)业务持续放量,其预见需求的能力再度得到验证,以新分子种类为主的未来增长曲线也愈发明确。

跨越周期的阿尔法

10月30日晚间,药明康德发布2023年三季度业绩报告,公司第三季度实现营收106.70亿元,单季度收入重回百亿规模;前三季度实现营收295.41亿元,同比增长4.0%,剔除新冠商业化项目后同比增速达到23.4%;前三季度经调整Non-IFRS归母净利润81.67亿元,同比增长20.6%。报告期内,该公司自由现金流持续增长,经营现金流同比增长32.5%。

药明康德同时披露了四季度和全年业绩展望,第四季度所有收入将全部来自于非新冠商业化项目,预计单季度收入规模将首度突破100亿元。全年剔除新冠商业化项目后,整体营收将突破400亿元,同比增长25%-26%。

创新药研发需求是CXO行业景气的基石。近年来,受全球金融和贸易环境变化、国内CDE抗肿瘤药物研发新政等因素影响,创新药投融资规模快速回落,CXO行业景气度持续处于低位。在此背景下,作为CXO龙头的药明康德依然交出了较为理想的业绩答卷,尤其是剔除新冠商业化项目带来的高基数影响后,营业收入和净利润均维持了强劲增长,远超行业整体表现。

事实上,自药明康德成立至今的20余年内,无论CXO行业景气度如何变化,该公司凭借强大的药物发现能力、独特的CRDMO业务模式、“跟随客户”和“跟随分子”战略,始终维持着营收规模的稳健增长。

结合药明康德在纽交所及国内交易所披露的公开数据,2010年至2022年,该公司营收规模同比增幅均达到两位数,净利润也从未出现亏损,其间在2017年,该公司收入规模突破10亿美元大关,净利润规模则在2018年首度突破3亿美元。

持续引流的“R”

药物发现(“R”,Research)是药明康德创业的起点,也是其技术优势所在。

2000年,全球CXO企业为追求成本控制,加速向发展中国家转移。药明康德创始人李革看到了中国巨大的工程师红利,坚定地回国创业。凭借先进的化合物合成技术和国内工程师红利,药明康德迅速斩获了一众全球医药巨头的订单。至2005年时,辉瑞、礼来等全球医药龙头均已成为公司客户,药明康德化学药物发现业务规模位居全球第一位。

此后,该公司加速向生物分析服务、研发性生产服务、新药开发和工艺研发服务等其他CXO服务领域进行扩张。2007年于纽交所上市后,药明康德进一步加快了扩张步伐,在全球范围内先后收购了APPTEC、津石杰诚,美新诺、CreLuX等一系列公司,构建了位于上海金山、江苏无锡的规模化生产基地和江苏苏州的安评中心,一步步成为全球为数不多能够提供覆盖药物研发全生命周期的“一体化、端到端”服务的CXO平台。

在此基础上,药明康德也形成了独特的CRDMO(合同研究、开发与生产)业务模式,即在同一平台下结合了CRO(合同研究组织)、CDMO(合同开发及生产组织)和CMO(合同生产组织)。

然而,药物发现始终是该公司的核心业务,化合物定制业务带来的客户资源,既是下游业务部门重要的“流量入口”,更是其业绩持续稳定增长的“定海神针”。

2023年三季报显示,药明康德在过去十二个月里为客户成功合成并交付了超过42万个新化合物,同比增长11%。其中,长尾客户对该公司小分子和新分子种类相关的药物发现服务需求持续增长,新增客户同比增加12%。

“三个跟随”战略

自创立以来,药明康德始终奉行“跟随科学”、“跟随客户”和“跟随分子”的“三个跟随”战略,基于化合物定制发现业务带来的大量客户以及强大的全产业链服务能力,通过在药物研发初期与客户形成良好合作关系,为后续药物开发业务引流,形成从早期候选化合物筛选,到新药项目开发以及最后商业化的完整闭环。

随着“R”端业务的持续导流,该公司后续D&M业务规模持续扩大。2023年前三季度,使用多个业务部门服务的客户贡献收入人民币272.7亿元,剔除新冠项目后同比增长28%,占该公司收入比例增至92%。同时,截至2023年9月末,药明康德D&M分子管线首次突破3000大关,达到3014个,其中包括58个商业化项目,61个临床III期,316个临床II期,以及2579个临床I期和临床前项目。

商业化方面,以“跟随分子”为核心的“三个跟随”战略同样取得了良好的效果,近年来一系列热门药物的背后,都可以看到药明康德的身影。根据美国亚利桑那大学Njardarson研究团队发布的2022年全球销售额TOP200小分子药物排行榜,2022年全球销售额最高的10个小分子药物中,由药明康德负责生产的有5个,全球销售总金额超过500亿美元。EvaluatePharma的最新数据显示,目前大热的GLP-1靶点降糖药物中,药明康德参与研发的有11款,其中包括1款已上市药物。

下一个增长点或在多肽CDMO

如上所述,通过多年扩张,药明康德已成为覆盖药物研发全生命周期的“一体化、端到端”CXO平台,拥有从药物发现到商业化生产的全流程服务能力,这不仅能为客户提供良好体验,也使药明康德得以形成对行业趋势、前沿技术与需求的全面认知,从而总能在潜力新分子种类出现的第一时间把握机遇,发现需求并前瞻布局相关研究和生产能力。

新冠特效药是如此,多肽减肥药亦是如此。

早在2020年,该公司公斤级寡核苷酸产能即已投产,彼时多肽类降糖药才刚刚在减肥市场崭露头角。随着司美格鲁肽、替尔泊肽等多肽药物因出色的减肥疗效大受追捧,全球掀起了对于多肽类减肥药物的研究热潮,相关CXO需求也迅速升温。

根据该公司三季报,2023年前三季度TIDES业务持续放量,在手订单同比增长245%,预计全年收入增长将超过60%。TIDESD&M服务客户数量达到127个,同比提升31%,服务分子数量达到230个,同比提升48%。

目前,药明康德已启动了常州和泰兴基地的产能扩建工程,预计年内投入使用,届时该公司多肽固相合成反应釜体积将由目前的20000L进一步增长至32000L。

浙商证券预计,随着越来越多的多肽创新药物上市、更丰富的适应症领域拓展及放量,多肽CDMO将成为下一个高增长赛道,相关市场有望持续扩容。

除了多肽药物外,药明康德还在包括PROTAC、寡核苷酸药、偶联药物、细胞和基因治疗等目前研发热度较高的新分子领域持续投入资金以建设服务能力。药明康德表示,新分子将成为该公司未来主要的增长曲线,将持续大力投入,加强新分子种类相关的生物学能力、药物发现服务能力、测试服务能力、新药研发能力的建设。

大股东刘少林被指替人代持,谁是金力泰背后隐形实控人?

此番起诉追索股权的“真正股东”目前面目模糊。延宕一年多之后,金力泰第一大股东实际出资人之间,因为股权代持纠纷波澜再起,并波及上市公司本身。金力泰近日公告称,第一大股东海南大禾企业管理有限公司(下称“海南大禾”,前身为宁夏华锦资产管理有限公司,下称“宁夏华锦”)所涉的股东资格确认纠纷案一审判决,被法院撤销并发回重审。锤子财富2024-01-17 18:32:180000本周外盘看点丨美国债务上限僵局会有突破吗?美联储公布会议纪要

欧美主要经济体公布5月PMI,新西兰联储料连续第12次加息。上周国际市场风云变幻,美国债务上限谈判进入关键阶段,日本股市迎来重要里程碑。市场方面,美股企稳反弹,道指周涨0.38%,纳指周涨3.04%,标普500指数周涨1.65%。欧洲三大股指全线上扬,英国富时100指数周涨0.03%,德国DAX30指数周涨2.27%,法国CAC40指数周涨1.04%。锤子财富2023-05-21 13:17:520000团购优惠价“不再限跌”,这个城区鼓励开发商降价促销?

四川雅安经开区鼓励开发商对购房者开展团购销售活动,具体团购价格不受备案价格跌幅比例限制就在一些城市房地产开发商降价被以扰乱市场秩序叫停之际,四川省一个城区却为开发商降价促销开了一个口子。锤子财富2023-08-16 19:32:550000*ST博天录得六连板,公司连续提示重大违法强制退市风险

盘面上,公司股价自1月17日起连续六个交易日涨停,合计涨幅达到34.38%,在短短四天内已两次触及股价异动标准。近日,*ST博天连续发布异常波动公告和风险提示公告,不断向市场充分提示近期公司股票交易中存在的较大风险。盘面上,公司股价自1月17日起连续六个交易日涨停,合计涨幅达到34.38%,在短短四天内已两次触及股价异动标准。锤子财富2024-01-24 17:46:320000农业农村部:四季度猪价可能会回升,但缺乏大幅上涨的基础

陈光华表示,当前和今后一个时期,生猪生产仍在惯性增长,后市供应将稳定增加,四季度是消费旺季,猪价可能会回升,但缺乏大幅上涨的基础。10月23日,农业农村部畜牧兽医局负责人陈光华在发布会上表示,当前和今后一个时期,生猪生产仍在惯性增长,后市供应将稳定增加,四季度是消费旺季,猪价可能会回升,但缺乏大幅上涨的基础。0000