美的旗下创投持股,宏石激光“逆势”冲刺主板上市| IPO观察

美的集团(000333.SZ)冲刺香港上市之际,旗下创投机构投资的广东宏石激光技术股份有限公司(下称“宏石激光”)也在冲刺A股上市。

美的集团旗下创投机构持股的宏石激光主要产品是激光切割机等,即将冲刺深交所主板上市,保荐人是中信证券(600030.SH)。宏石激光主要产品平均价格连年下滑,国内市场份额只有8.2%。

值得注意的是,在招股书当中宏石激光对自身产品作出了“定制化程度较高”的描述;然而在监管部门追问之下,对问询函回复当中,宏石激光承认,相比同行业大族激光(002008.SZ)、华工科技(000988.SZ)等竞争对手,产品的“定制化程度相对较低”。

美的创投持股

招股书称,宏石激光主要从事激光切割设备的研发、生产和销售业务,主要产品包括平面光纤激光切割机、专业光纤激光切管机、板管光纤激光切割机等。公司凭借自动化、定制化、柔性化的研发和生产能力,为众多国内外工业企业提供了激光切割设备和服务,客户遍布于精密器械、汽车配件、厨卫五金、电子电气、智能家居等诸多领域。

宏石激光表示,公司符合主板“突出‘大盘蓝筹’特色,业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业”的定位。

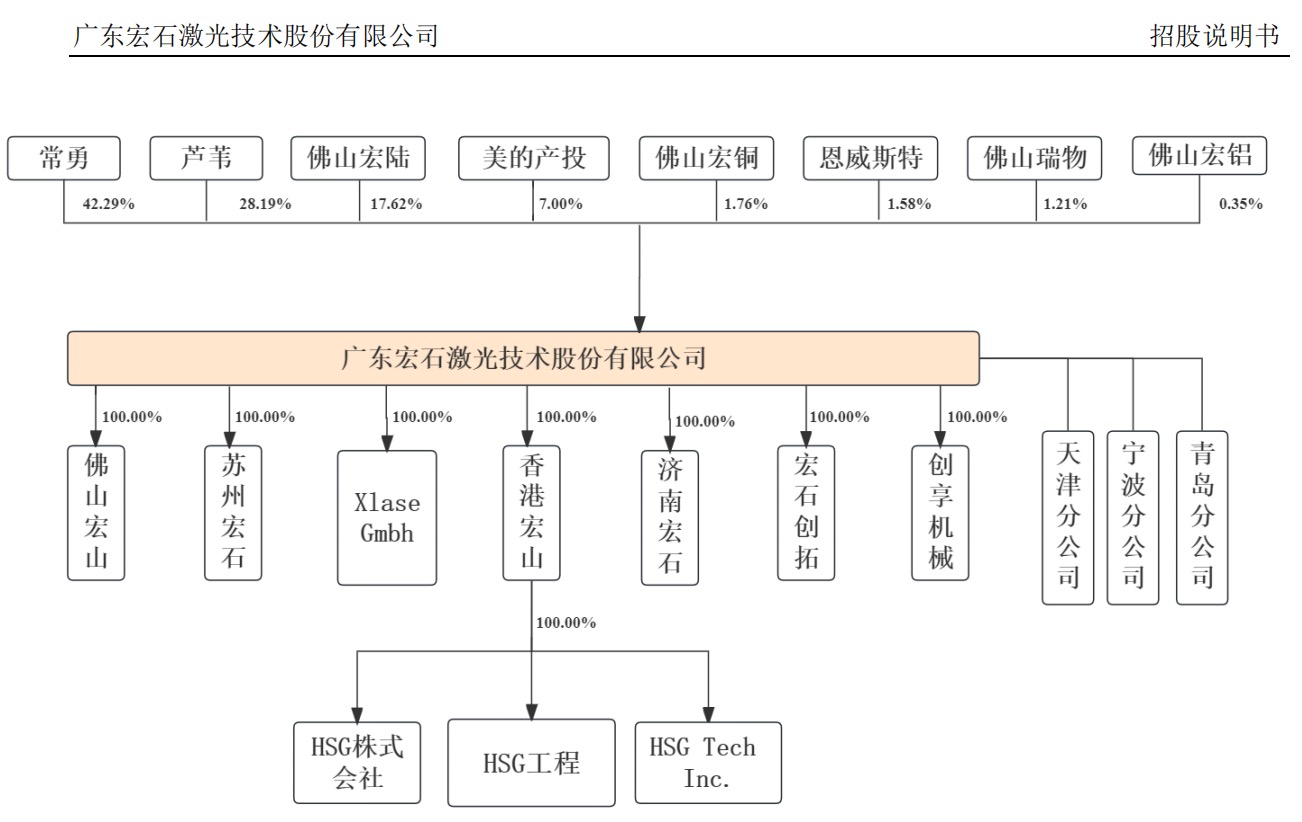

2020年6月30日,宏石有限(宏石激光前身)股东会作出决议,同意新增公司注册资本79.46万元,全部由新增股东广东美的智能科技产业投资基金管理中心(有限合伙)(下称“美的产投”)认缴。增资完成后,注册资本由1055.68万元增至1135.14万元。增资价格对应公司2019年经审计的扣非归母净利润计算的市盈率约为10倍。

股改后的2023年6月底,美的产投直接持有公司420万股,占本次发行前宏石激光总股本的7%。其中,美的创新投资有限公司作为有限合伙人持股美的产投28.81%;执行事务合伙人则是宁波美智和创投资中心(有限合伙)。

美的集团2023年半年报显示,美的创新投资有限公司是美的集团全资子公司。

竞争加剧,产品价格下降

宏石激光激光切割成套设备市场份额已经位居国内第二,但依然避免不了售价连年下滑的局面。

2020年到2023年上半年,公司综合毛利率分别为24.68%、31.57%、34.69%和32.70%。

报告期内,公司综合毛利率先升后降,而主要产品平均售价均呈下降趋势,主要系受市场竞争、主要零部件采购成本降低等因素影响所致。

主要产品来看,2023年上半年平面光纤激光切割机毛利率较2022年下降1.91个百分点,主要系境内市场竞争激烈,为扩大品牌影响力及提升市场份额,公司加大平面光纤激光切割机优惠力度,平面光纤激光切割机境内平均销售单价较2022年度下降19.20%,境内毛利率由2022年的27.08%下降至23.24%所致。

2023年上半年专业光纤激光切管机毛利率较2022年下降3.04个百分点,公司称,主要系境内市场竞争激烈,为扩大品牌影响力及提升市场份额,公司加大专业光纤激光切管机优惠力度,专业光纤激光切管机境内平均销售单价较2022年度下降25.44%,境内毛利率由2022年的 36.15%下降至30.41%所致。

关于供应链,招股书称,2020年到2023年上半年,激光器、切割头等激光光学类原材料采购占比分别为39.15%、32.04%、26.76%和29.26%。虽然公司具备自主研发及生产切割头等核心部件的能力,但在销售产品中应用比例相对较低。根据公司业务定位,公司生产的激光切割设备的激光光学类原材料主要来自外购,且未来仍将主要依赖外部采购。同时,公司部分原材料存在境外采购,虽然公司注重原材料采购来源的多元化,对存在境外采购的物料均开发了国内替代供应商,但报告期内境外采购仍占有一定比例。

招股书称,2021年公司激光切割成套设备在华市场销售份额为8.2%,居市场第二位。

定制化程度到底“较高”还是“较低”?

关于产品定制化程度,宏石激光的描述则出现了一定的前后矛盾,在监管部门追问之下,对问询函的回复当中承认了定制化程度不如同行业,毛利率也跟竞争对手有一定差距。

根据中国科学院武汉文献情报中心、中国激光杂志社、中国光学学会发布的《2022中国激光产业发展报告》,激光切割设备行业集中度逐步提高,15家国内激光切割设备厂商占据了激光切割设备市场的半壁江山。其中,大族激光、宏石激光位列前两位。大族激光的激光及自动化配套设备毛利率平均值37.49%,同类行业最高;宏石激光的激光切割设备业务毛利率平均值30.43%,与行业的品牌及规模排名基本匹配。

招股书当中披露的“主要生产模式”显示,公司主要产品为激光切割设备,由于不同客户对产品性能指标、产品功能等方面要求不同,公司产品“定制化程度较高”,生产主要采取“以销定产”的模式,根据客户订单的情况制定生产计划。

不过,公司在给监管部门问询函的回复当中,则作出了“定制化程度较低”的表述,跟招股书说法出现了一定矛盾。

“结合同行业可比公司产品结构、产品定制化程度、主要客户等因素,分析说明公司存货周转率高于同行业可比公司的原因及合理性。”监管部门称。

宏石激光表示:“公司与同行业可比公司定制化程度存在差异”:公司主要产品为光纤激光切割设备,属于专机产品,该类产品虽然为非标准化产品,但定制内容主要包括尺寸、激光器品牌及功率等性能选配,定制化程度相对较低,生产、安装、调试及验收周期相对较短;而同行业可比上市公司大族激光、华工科技、海目星除同类专机产品外,亦生产及销售结合专机及自动化设备等组成的成套整线产品,定制化程度相对较高,生产、安装、调试及验收周期相对较长。

整体而言,宏石激光产品主要为专机产品,而同行业可比上市公司产品包括专机和整线产品,因此公司产品定制化程度相对较低。另外,宏石激光与同行业可比上市公司下游主要客户群体存在差异,公司客户群体行业分布广泛、存在较多中小规模制造企业,客户遍布于精密器械、汽车配件、厨卫五金、电子电气、智能家居等诸多领域;而同行业可比公司客户包括宁德时代、伟创力、比亚迪等大型企业,客户集中度相对较高,产品验收流程较为复杂且周期相对较长。

专利风云|暗流涌动,通信巨头瞄向5G汽车专利

以整车还是以零部件为单位收取通信专利许可费,仍未达成共识,两个模式的碰撞背后,一大重点在定价上。汽车朝着成为“大号手机”的方向奔去,从手机领域蔓延而来的,还有“如何交通信专利费”的问题。锤子财富2024-01-24 17:56:520000从海尔到美的,家电龙头为何分拆物流业务上市? | 如数家珍

安得智联、日日顺的分拆上市,是转型中的家电龙头企业在物流业务领域生态开放、利益共享的“实验”。继海尔集团旗下日日顺供应链科技股份有限公司2023年5月25日在创业板上市获深交所审议通过后,美的集团(000333.SZ)董事会7月28日通过了启动分拆子公司安得智联在深交所主板上市前期筹备工作的议案。家电龙头分拆物流业务上市有多“香”呢?锤子财富2023-08-01 22:39:520000美国农业部公布新一轮7亿美元宽带计划,力促“村网通”

新项目使ReConnect计划资助的宽带计划总数达到142个,预计美国农村地区超过31.4万人能连接到高速的互联网。美国农业部12日宣布,将为全美19个州的33个新农村宽带项目提供第五轮的补助和贷款,投资总额为7.14亿美元。这些资金通过美国农业部此前公布的ReConnect项目进行分配,该项目共计划耗资20亿美元,是拜登政府1.2万亿美元规模的基础设施投资和就业法案的一部分。锤子财富2023-06-13 16:18:090000沪市371家公司已披露“提质增效重回报”行动方案,覆盖市值约10万亿元

上市公司作为资本市场之基,对于如何进一步提高上市公司质量,沪市公司各归其位、各尽其责,从方案设计上明确体现投资者优先,建立提升投资价值内部长期机制。3月11日(截至6点),沪市有7家公司发布提质增效重回报行动方案。截至目前,371家沪市公司披露“提质增效重回报”行动方案的公告,其中民企298家,央国企及公众企业73家,覆盖市值约10万亿元。以投资者为导向强本强基0000美元指数逼近100关口!在岸、离岸人民币日内拉升近400点

美元指数隔夜大跌,逼近100关口。4月14日,人民币盘中拉升,双双逼近6.83附近,日内大涨400点。美元指数隔夜大跌,逼近100关口。截至北京时间同日16:15,美元/人民币6.848,美元/离岸人民币报6.8495,美元指数报100.605。锤子财富2023-04-14 17:45:300000