跨年资金面紧张,票据市场再现零利率传递何种信号?

随着11月信贷数据披露,不少机构对降准降息的预期有所升温。货币市场上,近期偏紧的资金面出现缓和迹象,各期限资金利率有所下行。

不过整体来看,跨年资金面仍然偏紧。12月以来,资金利率抬升的同时,1年期NCD(同业存单)利率与10Y国债利率倒挂,3M、6M期NCD利率与1年期品种倒挂,引起市场较多关注。

资金面紧张加上银行为明年开门红囤额度“冲量”,也导致票据供需矛盾加剧,12月以来票据转贴现再现“零利率”,3M票据转贴现利率则创下2020年以来新低。

面对政府债供给增多、银行间资金持续偏紧、实体融资需求偏弱等情况,不少机构预期今年四季度会有一次降准,但随着岁末临近,这一预期也逐渐转向明年一季度。短期内,市场仍寄希望于央行加大公开市场净投放和超额续作MLF(中期借贷便利)。

资金利率回落,紧张态势仍在

从12月14日货币市场表现来看,质押式回购利率中,DR001加权平均利率报1.62%、DR007报1.82%、DR014报2.18%,其中DR007较前一日略有回升,DR001、DR014较前一日继续回落。

13日,资金面开始出现边际转松迹象,各期限资金利率普遍下行。其中,上海银行间同业拆放利率(Shibor)隔夜下行12.7个基点,报1.63%,7天Shibor下行5个基点报1.79%。同时,DR007下降至1.83%,上证所1天国债逆回购利率(GC001)下降至2.206%。同日,市场上短债和存单收益率也出现大幅下行。

资金市场走势转向或与政策预期变化有关。央行当日披露的最新金融数据显示,11月人民币贷款增加1.09万亿元,同比少增1368亿元,在重点领域防风险进程深入推进背景下保持了合理增长。不过从结构来看,企业和居民中长期贷款仍表现不佳,企业短贷和票据冲量等特征依然存在。与此同时,11月M1增速降至历史低位,M2与M1剪刀差进一步扩大。

对此,机构普遍分析,当前信贷需求、企业资金活力不足的现象依然存在,降准降息必要性增加。中金公司固收分析师陈健恒指出,接下来仍需降低实际利率促进货币流通,宽货币政策将持续。

进入12月以来,资金利率缓慢抬升,DR007多数时间维持在政策利率(1.8%)以上,最高接近1.9%,同时中期回购品种利率明显抬升。同期,各期限同业存单到期收益率和发行利率普遍上行,1年期NCD利率与10年期国债利率出现倒挂,3M、6M期NCD利率与1年期品种倒挂,其中1年期存单发行利率创年内新高。

广发证券银行业分析师倪军指出,年内到期资金利率窄幅波动,但跨年资金利率明显抬升。另从同业存单期限发行结构来看,3M及以下存单规模占比高达54%,他认为,预计是银行体系进行跨年流动性备付。

有银行债券投资部人士分析,8月以来的资金收敛可能部分是央行政策意图的作用,本意可能是疫情后货币政策逐渐正常化。不过国信证券经济研究所金融业首席分析师王剑建议,对于短期内没有引起市场定价过度扭曲的利率波动,不宜视为带有货币政策含义。他指出,在市场利率实际传导过程中,很多季节性因素和随机性因素都会带来利率短期波动,而且在某种程度上,波动带来的市场活跃还有助于价格发现。所以货币当局为减轻政策成本,也不会过度干预以将利率盯在极小波动水平。

“存单利率冲高是资金面波动、监管政策等多因素共振的结果,如果央行不降准或超大额续作MLF(下周五有6500亿元MLF到期),预计年内上行趋势难以见顶。”倪军指出,虽然本周政府债缴款较上周有所回落,但考虑缴税压力,预计央行公开市场将重回净投放。回顾上周,央行在公开市场净回笼约万亿资金。

中信证券首席经济学家明明指出,从短期角度,预计12月国债发行规模需要达到1.1万亿元左右,明年一季度发行压力或较高,政府债多发对流动性市场的抽水可能仍将持续。长期趋势层面,资本新规上调3M以上期限的NCD的风险权重,加上近期央行强调“把好货币供给总闸门”,监管和货币层面对存单利率影响仍有不确定性。从历史来看,预计后续数量端宽货币力度能否加大或成为倒挂缓解的关键。

12月14日,央行以利率招标方式开展了2620亿元逆回购操作,由于当日有3630亿元逆回购到期,公开市场净回笼1010亿元。纵观本周以来,央行累计通过公开市场操作净投放资金约3460亿元。

票据转贴现再现“零利率”

资金面的紧张局势也传导至票据市场。10月下旬至今,3M票据转贴现利率基本在0.5%左右波动,12月以来1M票据转贴现利率回落至0附近。Wind最新数据显示,国股行3M银票转贴现利率已降至0.15%的新低。

倪军认为,这在一定程度上表明,银行10月份开始已提前为明年1月囤额度,未贴现跨年票据供给不足,这一现象或将持续至年底。

有机构人士对记者表示,票据利率近期表现有季节性因素影响,但更多也是受到资金市场利率的影响。“票据定价往往参考货币资金价格。当资金市场的利率上升时,票据的贴现成本也会上升,这可能导致企业减少票据的贴现融资,反之同理。票据市场作为货币市场的重要组成部分,对货币市场资金变化情况比较敏感,因为债券回购风险较低,票据转贴现利率一般高于债券回购利率,且二者走势大体相同。”该人士指出。

因为“资金 信贷”的二元属性,票据转贴利率尤其短期限转贴现利率被视为信贷投放的重要先行指标。光大证券首席金融业分析师王一峰指出,票据利率与资金利率的倒挂一定程度上反映出机构对于跨年期票据贴现需求升温,实体融资需求仍待修复,政策驱动下部分机构仍有收票冲规模的情况。

从近期第一财经记者了解的情况来看,银行业信贷需求仍未表现出明显回温。多位银行业人士对记者表示,按照冲击“开门红”的规律,银行尤其是国有大行会在年末压降信贷投放速度,以储备项目至次年开年投放。但从今年来看,多位银行业人士表示,当前首要考虑的已经不是“压”,而是如何完成今年的信贷目标。

不过倪军指出:“12月票据零利率一方是由于今年信贷过度前置导致分支行投放意愿不足,另一方面由于监管引导明年一季度信贷节奏平滑导致总行资负买票囤额度。近期由于地产低迷导致信贷需求可能没那么好,但也并非以前票据零利率显示那么差。”

在此背景下,加上刚刚召开的中央经济工作会议定调货币政策要“灵活适度”,市场普遍对接下来降准降息的预期有所升温。在此之前,多位机构人士均预测年内将有一次降准落地,随着年末临近,这一预期逐渐转向明年年初。尤其随着美联储开始讨论降息,有机构人士认为,接下来的货币政策空间会有进一步扩大。

除了市场普遍预期的降准、降息,陈健恒还指出,当前我国名义利率处于低位,但是通胀水平更低,无论是企业还是居民,面临的实际利率都相对偏高,这不利于居民消费和企业投资。我们认为有必要扭转目前实际利率偏高的局面,尤其是加快推动存款利率下行,降低金融机构负债端成本,从而为整体利率水平下降创造条件。

油价下调!加满一箱92号汽油,将少花3.5元

汽油下调85元/吨,柴油下调80元/吨。根据国家发改委消息,新一轮成品油调价窗口将于今天(10月10日)24时开启。据国家发改委价格监测中心监测,本轮成品油调价周期内(9月20日—10月9日)国际油价大幅震荡。平均来看,伦敦布伦特、纽约WTI油价比上轮调价周期略降0.72%。央视财经记者从国家发改委获悉,本次油价调整具体情况如下:汽油下调85元/吨,柴油下调80元/吨。全国平均来看:锤子财富2023-10-10 17:34:070000等待器官移植人数已超14万,每年接受移植者不到2万,区域共享机制待破题

现行的器官获取和分配基本以省域为界,捐献器官主要在省内共享,跨省器官分配仅占极小比例,且这种趋势越来越明显。器官移植是代表一个国家医学水平的标志性医疗技术,器官捐献是社会文明的重要体现。近年来,我国器官捐献与移植的改革与创新取得了巨大成就,得到国际社会的广泛认可。0000银行降薪讨论再起:大势所趋,多因素致去年人均薪酬下滑加速

降本增效是大势所趋。在基金、券商退薪、降薪被热议之际,银行也再次成为金融业降薪话题的焦点。近日,有媒体援引消息人士说法称,建设银行将进行大规模降薪,总部员工降薪至少10%,高管薪酬降幅可能更大,多数子公司减薪幅度高于总行,但表现较优的业务降幅限制在个位数。锤子财富2024-07-07 16:38:3600002亿年终奖是发格力手机?格力紧急回应;丰田汽车宣布召回79万辆汽车;奇瑞和华为合作不顺?回应来了丨大公司动态

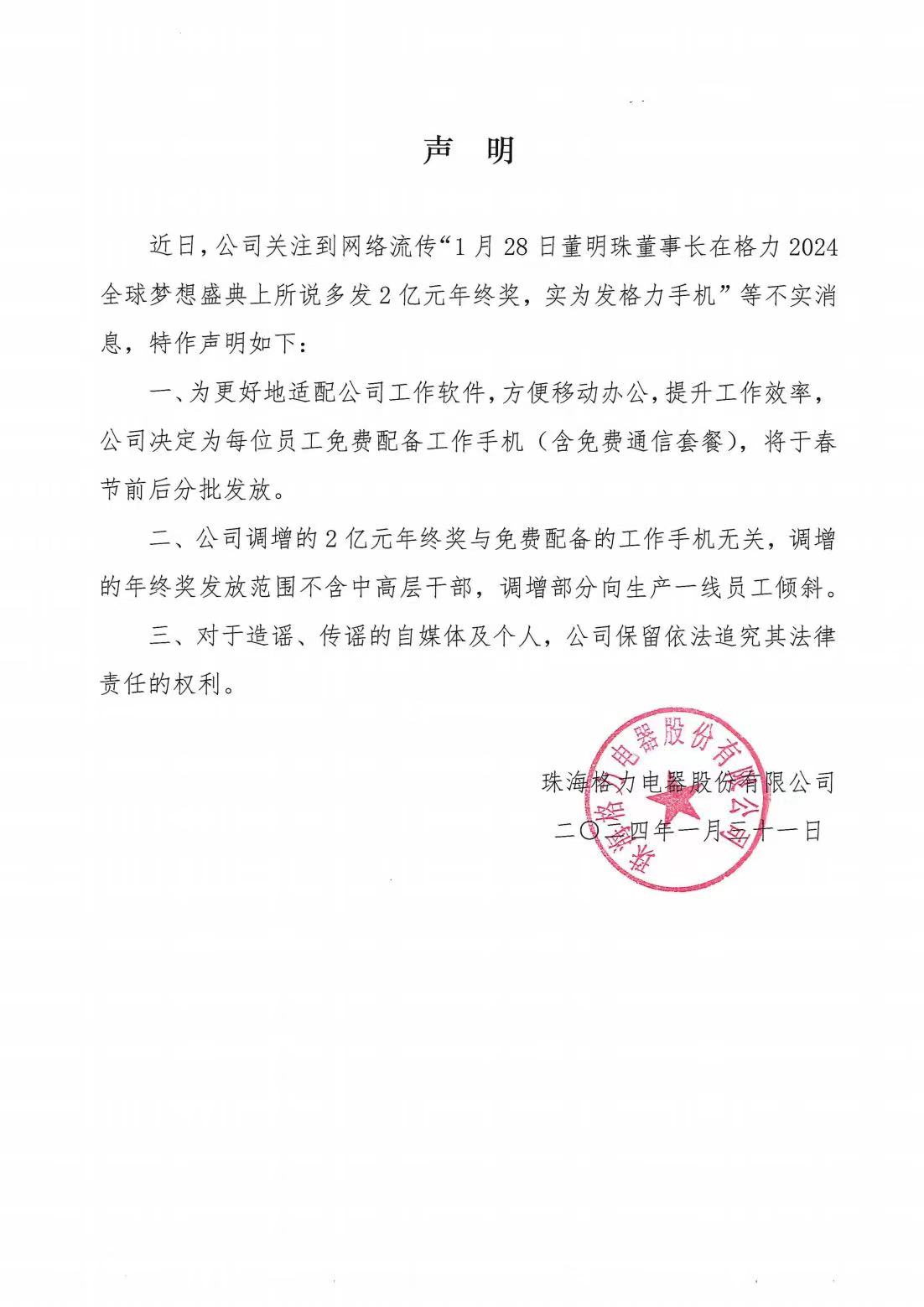

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【大消费】2亿年终奖是发格力手机?格力电器:消息不实锤子财富2024-01-31 20:38:420000