MLF大规模加量续作护航国债增发,降准概率下降了?

12月MLF延续大幅超额续作,利率维持不变。

12月15日,人民银行开展500亿元公开市场逆回购操作和14500亿元中期借贷便利(MLF)操作。由于当日有6500亿元MLF到期,MLF操作实现净投放8000亿元,续作规模的加量幅度较上月进一步扩大,为年内单月最高。

综合业内专家观点来看,MLF超额续做将有力维护银行体系流动性合理充裕,对冲政府债券发行缴款等短期因素的影响。在12月MLF利率保持稳定下,本月LPR报价预计维持不变。

护航国债增发

12月MLF延续大幅超额续作,实现净投放8000亿元,不仅缓解流动性紧张预期,同时也强化货币与财政政策协同。

8月以来,资金面维持紧平衡状态,市场利率大部分时间在政策利率上方运行,市场预期不稳。当前特殊再融资债发行虽有所放缓,但伴随万亿国债增发逐步落地,11月政府债净融资依然高达1.15万亿元,同比大幅多增4992亿元。

民生银行首席经济学家温彬认为,在加强“均衡投放”要求下,年末信贷投放也有较大的资金需求,中长期流动性仍面临较大压力。在宽财政、稳信贷和跨年资金需求增强下,MLF延续超额续作有助于平稳市场预期、缓解资金面收敛状态、平抑税期波动,并强化货币与财政政策的协同,对冲政府债券发行缴款带来的影响,为宽财政、稳信贷营造良好的金融环境。

12月MLF续作加量8000亿元,加量幅度在上月6000亿元的基础上进一步扩大。

东方金诚首席宏观分析师王青认为,这主要是增发1万亿元国债即将大规模发行,着眼于体现货币政策与财政政策协调配合,控制国债融资成本,稳定货币市场运行,央行显著加大了中长期流动性投放。

缓解银行流动性压力

此外,此次超额续做MLF明显超出市场预期,也有利于缓解银行体系中长期流动性压力,稳固对实体经济的支持力度。

“政府债券放量之下,银行作为主要承接方,流动性考核压力增大,中长期流动性面临较大缺口。”温彬说。

温彬认为,MLF延续超额续作有助于缓解银行尤其是大行中长期资金短缺局面,进一步稳固对实体经济的支持力度,也有助于各项政策实施的协调配合。

数据显示,11月1年期商业银行(AAA级)同业存单到期收益率月均值升至2.59%,已连续两个月高于2.50%的MLF操作利率;进入12月,截至14日的月内收益率均值进一步升至2.66%;其他DRO07等短端利率也持续运行在短期政策利率(7天期逆回购利率)上方。

王青认为,当前正处于推动经济复苏动能持续回升的关键阶段,需要保持市场流动性合理充裕,遏制市场利率过快上行势头,稳定市场预期。可以看到,近期央行持续实施大额逆回购,而大规模加量续作MLF则有助于缓解银行体系中长期流动性压力。

LPR大概率保持稳定

MLF连续大规模加量续作,是否意味着央行针对国债增发实施降准的概率在下降?

关于货币政策,中央经济工作会议强调,稳健的货币政策要灵活适度、精准有效。保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

王青认为,短期内全面降准仍有可能落地。“截至本月,MLF余额已达70750亿元。历史规律显示,当MLF余额超过5万亿元,央行降准概率会相应增大。”

他指出,这主要是为了优化银行体系资金结构,增强银行经营稳健性。数据显示,2024年一季度MLF到期量会继续处于偏高水平(月度到期量分别为7790亿、4990亿、4810亿),届时不排除央行降准置换部分到期MLF的可能。这也可以兼顾春节期间流动性安排,同时显示货币政策在稳增长方向继续用力,进而有助于提振市场信心,巩固经济回升向好态势。

不过,在温彬看来,在提效率、防空转、稳汇率等多重考量下,传统总量工具空间收窄,MLF等加量续作成为当前政策选择。相比降准,央行近期更倾向于增加OMO和MLF投放,来平稳流动性。在传统政策空间缩窄、效力有所下降,以及提效率、防空转、稳汇率等考量下,央行或更多以公开市场操作等方式来均衡流动性,同时结构性工具也有望发挥更大作用,以实现“灵活适度、精准有效”。

由于MLF操作利率是LPR的定价锚,因此,专家预计,本月LPR大概率保持稳定。

“鉴于12月MLF操作利率不动,加之政策面正在引导银行降低实体经济融资成本,以及前期存量首套房贷利率较大幅度下调后,银行净息差持续低位下行,报价行降低LPR报价加点的动力不足,预计12月20日两个品种的LPR报价保持不变的可能性较大。”王青说。

津巴布韦央行发售数字代币 减少对美元依赖

津巴布韦储备银行表示,引入数字黄金货币将规避汇率波动风险。从当地时间5月8日开始的两天内,津巴布韦储备银行(津巴布韦央行)面向公众和企业发售了以黄金为基础的数字代币,希望借此减少对美元的需求,稳定该国货币汇率。津巴布韦储备银行表示,引入数字黄金货币将规避汇率波动风险。据了解,当前美元交易在津巴布韦占主导地位,约占国内交易的70%。0000上半年我国经常账户顺差10129亿元,二季度经常账户顺差4554亿元

2023年上半年,我国经常账户顺差10129亿元,其中,货物贸易顺差20356亿元,服务贸易逆差7084亿元。2023年二季度,我国经常账户顺差4554亿元,其中,货物贸易顺差11465亿元,服务贸易逆差3857亿元,初次收入逆差3273亿元,二次收入顺差219亿元。资本和金融账户中,直接投资资产增加2741亿元,负债增加332亿元;储备资产增加1139亿元。0000香港推出国债期货,证监会有关部门负责人答记者问

证监会对香港推出国债期货表示支持,此举有利于进一步丰富境外投资者的风险管理工具,健全离岸人民币产品生态,促进两地市场协同发展。11月24日,证监会有关部门负责人就香港推出国债期货答记者问。问:今日,香港证监会宣布推出国债期货。对此,证监会有何评论?答:我会对香港推出国债期货表示支持,此举有利于进一步丰富境外投资者的风险管理工具,健全离岸人民币产品生态,促进两地市场协同发展。0001销售误导、高息诱惑、异地办公,爆雷私募有这些共同套路|洛克资本跑路后续

近年来,与洛克资本类似的私募公司暴雷事件逐渐增多,手法上也存在不少共性之处。“最近我们陆续被叫去录口供。”在电话里,戴明有些无奈地告诉记者,他投资的私募机构实控人,已经跑路一个多月,但投资追偿没有取得太多进展。戴明是今年11月跑路的私募洛克资本投资人。面对眼瞎无法拿回的资金,一些投资人尝试用自己的人脉关系,搜索洛克资本高管的蛛丝马迹,但也没有多少收获。0000中国经济复苏呈“N”型趋势,专家称房地产正寻找新的中枢

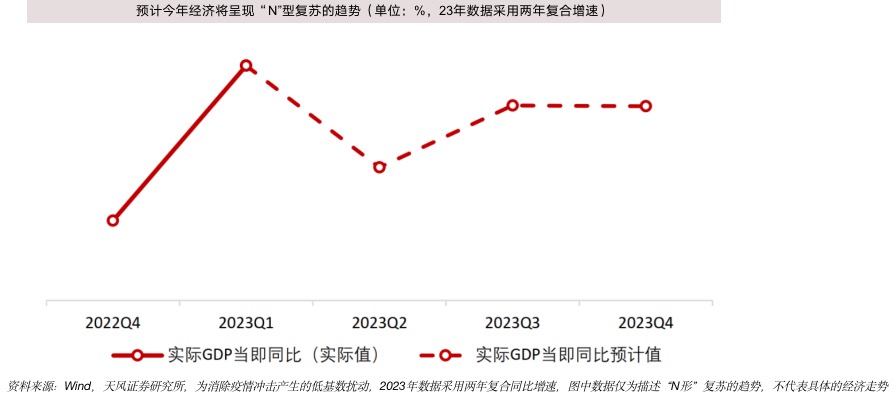

“2023年1~8月,房地产投资占固定资产投资的比重从2021年同期的28.3%回落至23.5%,在房地产占GDP比重回落,经济‘去地产化’的同时,经济也在找到新的增长动能。”锤子财富2023-10-18 21:57:040000