“无股不押”现象改观,沪市高比例质押公司下降八成

“在公司控股股东股票质押比例高企之时,尝试过很多方法和工具化解风险,最困难的时候一度想转让控制权,后来发现最高效的是股票质押回购违约处置协议转让政策,快速将违约质押的融资规模降了一大半。”中曼石油(603619.SH)董秘石明鑫对第一财经记者称。

这是上市公司化解股票质押风险的一大缩影。在2018年前后,股票质押成为各方关注的重点。2020年10月,国务院出台《关于进一步提高上市公司质量的意见》,强调要“积极稳妥化解上市公司股票质押风险”,如今三年过去了,情况如何?

据第一财经记者了解,2018年以来至今年12月初,沪市涉及股票质押的公司数较高峰期下降36%,目前占比不到四成,“无股不押”现象改观。目前沪市整体履约担保比例205.95%,高比例质押公司家数降幅超过八成。

“质押风险化解取得明显成效的背后,离不开市场各方主体的群策群力。”有机构人士分析称,一方面,监管层不断完善质押相关规章制度,督促股东及质权人合规运作,并搭建沟通协作桥梁,引导质押双方把控质押比例,控制质押风险;另一方面,上市公司及股东积极尝试多元化纾困方法,与地方政府、金融局、市场机构等合力化解风险。

上市公司多举措化解股票质押风险

A股市场曾出现“无股不押”的现象,而实践中过高的股权质押却如同打开了“潘多拉魔盒”,会带来一系列风险。为此,质押比例高企的上市公司使出浑身解数,通过多元化方式化解风险。

中曼石油便是其中一个典型案例。“公司控股股东股权质押是自2018年开始,彼时公司正面临转型,业务开始向上游延伸发展。而通过收购海内外项目进行外延扩张,需要投入较大资金,风险较高。于是控股股东从上市公司未来战略转型和长远发展角度考虑,决定它先通过质押融资进行收购并培育,若未来发展好的话,再将这些资产装入到上市公司。”石明鑫分享当时控股股东股权质押的原因时称。

但是后续发展并不如预期,在中曼石油控股股东上海中曼投资控股有限公司(下称“中曼控股”)收购海内外多个项目之后,市场环境发生了较大变化,被收购的资产经营也不顺。

“一开始控股股东质押比例较小,也只是单纯将股权质押作为一个借款工具,没有充分评估项目的后续资金需求、能否回流等风险因素。之后随着油价下跌,上市公司业绩下滑,股价下跌,需要补充质押;另一方面,收购的项目上产节奏未跟上,没有资金回流,而项目又持续需要资金支持。所以控股股东及其一致行动人不断加大股权质押比例,最高之时趋近于100%。”石明鑫称。

而大股东股权质押比例高企,对上市公司经营情况、融资情况等也会产生一定影响。有业内人士分析称,股权质押影响上市公司在资本市场的形象、增加监管部门的审查风险等;如果股价下跌导致质押比例上升,质权人有权出售抵押物股票,可能导致大股东失去对公司的控制权,直接影响上市公司正常生产经营。

化解股权质押风险,成为当时中曼石油及其大股东迫切需要解决的问题。石明鑫告诉记者,2020年年中开始,公司尝试寻找各种解决办法,接触过地方国资纾困基金、民营资本、行业战略投资者等,经过多方比较发现,上交所推出的股票质押回购违约处置协议转让政策最高效,且对公司影响最小,在较短的时间便降低了质押比例。

根据中曼石油2023年11月24日发布的公告,中曼控股累计质押股份数量占其持股比例的71.81%;控股股东及其一致行动人累计质押股份数量占其持股比例的53.84%。“未来应该还会进一步降低。”石明鑫称。

与中曼石油类似,安徽某上市公司在2019年之时,控股股东及一致行动人股份质押比例高达99.10%。

“当时,公司管理层立即与控股股东及实际控制人进行了多次沟通交流,重点了解股东质押目的及其经营情况,并传达了股份高比例质押可能存在的风险,同时公司为预防和应对控股股东股份质押风险,完善公司的内部治理体系,保证独立董事、监事会的独立性以加强对公司股东的监督,公司内部也建立了风险管控部门,重视对股权质押风险的管理和控制,对可能产生的各项风险并对其进行详细分析,为相关的风险管理和控制工作提供基础。”该公司相关负责人称。

据他介绍,通过公司管理层持续沟通以及公司股东的积极配合,公司实际控制人主动筹措资金提前偿还借款本息,缩小债务规模,降低质押比例,最终在2023年6月后,公司完成了高比例质押压降工作。

沪市高比例质押公司较高峰期下降超八成

A股市场的场内股票质押业务于2013年推出,以证券公司作为主要出借人。在10年的运行过程中,场内股票质押业务经历了爆发、震荡、恢复、萎缩等阶段。

2013年5月,沪深交易所与中国证券登记结算有限责任公司共同制定了《股票质押式回购交易及登记结算业务办法(试行)》(下称《业务办法(试行)》)。标志着A股市场正式启动股票质押式回购业务。

场内股票质押开放后规模快速扩张,2015年年中前A股大涨行情进一步推动股票质押盛行,之后经历过震荡期后,在2018年A股质押规模达到历年新高。为纾解股权质押风险,从2018年10月起,金融监管层针对质押风险接连出招。

2018年,监管层也不断完善质押相关规章制度。当年1月份,沪深交易所与中国结算对《业务办法(试行)》进行了修订,于2018年1月12日发布了《股票质押式回购交易及登记结算业务办法(2018年修订)》(下称《业务办法》),并自2018年3月12日起正式实施。

《业务办法》明确,股票质押率上限不得超过60%,单一证券公司、单一资管产品作为融出方接受单只A股股票质押比例分别不得超过30%、15%,单只A股股票市场整体质押比例不超过50%。

2019年1月,沪深交易所发布了《关于股票质押式回购交易相关事项的通知》,对股票质押违约合约展期安排、新增股票质押回购等方面进行监管明确。上交所于2021年8月发布《上海证券交易所股票质押式回购交易业务指引第1号——风险管理》。

再到2020年4月,沪深交易所同步出台《关于通过协议转让方式进行股票质押式回购交易违约处置相关事项的通知》。也就是,股票质押式回购交易的出质人违约后,质权人依据业务协议的约定行使质权,由出质人将标的股票转让给质权人或者第三方的协议转让业务。

在业内看来,这项政策给予了质押行为各利益相关方更大的弹性空间:一方面,降低了协议转让受让门槛,为单个受让方的受让比例不得低于公司股份总数的2%;另一方面,协调协议转让价格下限,不得低于转让协议签署日前一交易日股票收盘价格的70%。

2020年10月,国务院出台《关于进一步提高上市公司质量的意见》,强调要“积极稳妥化解上市公司股票质押风险”。紧接着2020年11月份,上交所发布 《推动提高沪市上市公司质量三年行动计划》。

如今经过三年的时间,沪市股权质押风险化解情况如何?第一财经记者获悉,沪市涉及股票质押的公司家数由1380家下降至880家。“无股不押“的现象改观。沪市控股股东及其一致行动人质押比例超过80%(即高比例质押公司)家数也由高峰期下降超过八成,数量占沪市公司比例仅为1.77%。

李强:一视同仁支持各类所有制企业发展壮大,加快全国统一大市场建设

下一步,要围绕更好维护公平竞争进一步提升市场化水平,一视同仁支持各类所有制企业发展壮大,加快全国统一大市场建设。12月20日上午,国务院以“打造市场化法治化国际化一流营商环境,持续激发市场活力和社会创造力”为主题,进行第五次专题学习。国务院总理李强主持专题学习。华东政法大学教授罗培新作了讲解。国务院副总理丁薛祥,国务委员王小洪、吴政隆作交流发言。0000梅西中国行不会参加商业带货;小米48亿元或被印度没收;理想汽车:有信心在2024年实现总销量超过BBA丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【科技圈】高通对华为恢复5G芯片供应?余承东:假消息6月13日,有消息称,高通恢复为华为提供5G芯片供应,华为下半年或将发布有5G服务的mate60。对此,华为常务董事、终端BGCEO、智能汽车解决方案BUCEO余承东对第一财经独家表示,假消息。华为开发者大会2023早鸟票将于明日开售0000华力创通涨近14%,中信证券北京呼家楼营业部加仓近3亿元

盘后龙虎榜数据显示,中信证券北京呼家楼营业部净买入2.99亿元,深股通买入1.04亿元并卖出4391.79万元。9月21日,截至收盘,华力创通涨13.94%,成交额59.05亿元,换手率42.92%。9月以来,该股股价累计涨117%,报29.02元。盘后龙虎榜数据显示,中信证券北京呼家楼营业部净买入2.99亿元,深股通买入1.04亿元并卖出4391.79万元。锤子财富2023-09-21 17:19:580000收盘丨创业板指涨1.24% 券商股涨幅居前

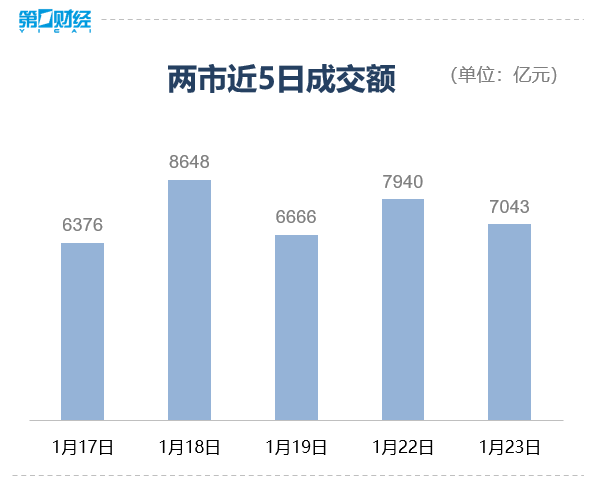

游戏、证券、传媒、煤炭板块涨幅居前,纺织制造、厨卫电器、零售板块跌幅居前。1月23日,三大指数低开后震荡上行,截至收盘,沪指涨0.53%,深成指涨1.38%,创业板指涨1.24%。总体上个股涨多跌少,市场超2900只个股上涨。板块方面,游戏、证券、传媒、煤炭板块涨幅居前,纺织制造、厨卫电器、零售板块跌幅居前。锤子财富2024-01-23 15:37:000000