曹德云:制度规则障碍和市场约束,不符合各界对保险资金的期待

在市场不景气的大背景下,推动长期资金入市,成为各方关注焦点。而保险资金,无疑是其中重要一环。在12月23日举办的中国财富管理50人论坛2023年会上,中国保险资产管理业协会执行副会长兼秘书长曹德云表示,保险资金具有规模大、来源稳、长久期等特性,是除养老金外金融市场少有的长期资金和耐心资本。

但他同时指出了行业存在的一些问题,即保险资金的长期性优势和专长尚未得到充分发挥。当前资产负债期限错配仍是行业痛点。

对此,曹德云给出了三点建议,包括疏通相关的政策制度、支持有效的市场创新和完善市场主体的内在机制。

“保险资金已形成了符合长期资金优势的投资风格”

近期,保险公司动作不断。

11月29日晚,新华保险发布公告称,公司与中国人寿分别出资250亿元,共同发起设立私募证券投资基金有限公司。

与此同时,新华保险控股子公司新华资产与国寿资产分别出资500万元共同发起设立基金管理人公司,担任这只500亿元私募基金的管理人。

新华保险在公告表示,设立新的私募基金是为了进一步增加符合公司投资策略的长期投资资产,优化保险资金资产负债匹配,提高资金使用效率。

在业内人士看来,这只500亿元私募基金的设立,预示着新一轮保险资金入市投资A股的大幕正悄悄拉开。

曹德云给出了一组数据:“寿险公司平均负债久期达到13年,寿险资产占行业总资产的比重达到86%以上,寿险资金运用占行业资金运用余额比重接近90%,保险业整体负债特性和结构决定了保险资金是典型的长期资金。”

曹德云表示,目前保险资金主要通过配置定期存款,为银行提供了中长期贷款资金来源;通过大量投资各类金融产品,持续提升直接融资比重;通过设立保险资管产品,投资私募股权投资基金和信托计划等对接项目融资需求,为高质量发展注入长期资金活水。

他认为,经过多年的探索与实践,保险资金已经形成了符合长期资金优势的投资风格和投资专长。

一是理念中的长期主义,包括长期投资理念、长期资金管理、长期资产配置、长期产品创设等长期的运行逻辑;二是实践中的长期投资,初步培育并形成了较长期的投资视角、更稳健的投资风格、审慎合规的投资文化,以及长期投资、价格投资、稳健投资、责任投资的理念;三是管理中的长期考核,保险机构积极探索建立长周期投资考核机制,部分公司已经建立了三年五年的滚动考核机制;四是风控中的长期坚守,资管行业始终秉持风控至上、安全第一的理念,崇尚安全稳健的投资思想;五是团队中的长期稳定,行业通过内部培育与外部引进,专业人才队伍持续壮大,并保持了比其他资管行业更高的稳定性;六是配置中的长期资产,保险资金持续优化配置结构,在资金端努力挖掘市场中的长期资产,在资产端积极探索保险资管产品等长期资产创设,持续拉长资产久期。

第一财经记者梳理发现,近期政策层面,对保险资金入市也有利好。

10月底,财政部发布《关于引导保险资金长期稳健投资 加强国有商业保险公司长周期考核的通知》,将国有商业保险公司经营效益类绩效评价指标——“净资产收益率”的考核标准,由当年度考核调整为“3年周期 当年度”相结合的考核方式。

招商基金研究部首席经济学家李湛接受第一财经采访时表示,截至今年9月末,保险资金运用余额近27.18亿元,而股票及基金投资的占比为12.8%。假设此占比能提高3个百分点,约16%进行权益类资产配置,预期的投资额约为2.6万亿元。假若其中60%投入股市,则新增入市资金预计为1.5万亿元,这将为股市注入较大的流动性。

且在最近召开的中央金融工作会中,明确提出“发挥保险业的经济‘减震器’和社会‘稳定器’”功能。

曹德云表示,这两大功能从经济社会发展高度,为今后一个时期保险业发展指明了方向,提供了根本遵循。

“当前保险资产负债久期错配缺口高达7年”

尽管未来可期,但曹德云在会议中指出:“保险资金的长期性优势和专长尚未得到充分发挥。当前保险资产负债久期错配缺口高达7年,资产负债期限错配仍是行业痛点。”

他表示,目前保险资金的投资考核机制仍普遍以一年期为主,长期主义仍未扎实进行,长期投资的风格特色仍不够鲜明。且上述两大功能的发挥仍不够充分,相比中央金融工作会议的要求仍然具有一定差距,保险资金的长期性作用有待进一步深化和彰显。

曹德云认为,从实际运行角度看,各方面制度规则的障碍和市场约束在一定程度上与各界对保险资金的期待存在着错配现象。

一是政策制度上的障碍,比如保险资管公司在基础设施项目投资过程中,在各地方办理不动产抵押登记仍然存在政治上障碍。与公募基金相比,保险资管产品在税收政策方面仍存在税收公平性和重复征税的问题。保险资管产品尚未纳入第一支柱和第二支柱的养老金投资范围。

二是市场运行上的障碍,比如保险资管产品投资未上市企业存在三类股东限制,制约了股权投资计划等产品作为长期股权资本支持实体经济发展。债券市场信用风险对保险资金影响重大,但保险资管公司至今仍未获得企业征信系统的查询权。

三是行业自身的障碍,比如与公募基金、券商等资管同业相比,保险资管机构在考核机制、激励机制等方面仍较为保守,保险资管机构的资产挖掘能力、产业分析能力、市场服务能力等方面存在一些不足。

曹德云对此给出了几点明确建议:

一是要疏通相关的政策制度,借助与国家金融监管总局成立为标志的金融监管体制改革的契机,对保险资金运用政策制度进行全面的系统地梳理,重点对以当前形势不相适应,业务实践形成冲突,制约保险资金充分发挥长线优势的制度细则及时修订,提高适应性和适用性,对保险资金应用其他部门发布的周边政策存在的制约性因素进行优化调整,消除税收政策、资管产品IPO股东资质,不动产抵押登记,企业征信系统查询等方面的制度性障碍。从而实现政策趋向的一致性,形成有助于推动经济社会稳定的积极的有利环境。

二是支持有效的市场创新,保险资金要围绕做好金融五篇大文章,在风险可控、业务有效的前提下,通过业务创新、制度创新、模式创新、产品创新,推动保险资管产品在产品类别、期限结构、交易结构、投资范围、资金用途、投资者结构、流动性安排等方面的迭代更新。比如拓展债券投资计划产品、形式及资金用途,扩大股权投资计划及资产范围,加快推出股债混合型产品,拓宽充分发挥长线优势的有效途径,同时推进保险资管公司发行养老专署资管产品的试点,支持第三支柱建设。

三是完善市场主体的内在机制,立足两器的功能定位,保险资金也应该根据自身的资源禀赋特征、专业特长及业务规律,主动开展组织架构、运作模式、团队建设、能力培育等机制层面的优化改革和立新破旧,在市场化、法制化和稳健有效的前提下,只要有利于支持主业发展就可以积极地探索,并在严格长期投资和风险控制的同时考虑在偿还能力要求、风险因子确定、投资比例计算等方面给予适当的鼓励,促使保险资金真正践行长期主义,强化行业长期投资的特色风格。

上海自贸试验区走过十年,更大程度压力测试重在“四个提升”

当前,我国正积极推动加入CPTPP和DEPA等高标准经贸协定,相关规则的要求与我国改革开放面临的重点问题契合度较高。二十大报告提出,实施自由贸易试验区提升战略。站在十周年的时点上,上海自贸试验区如何进一步提升?0000鸿蒙系统走向独立 国产应用生态进入“突围之年”

业内人士表示,鸿蒙生态需要在商业利益正向产出下,把不同环节的参与者都调动起来。2018年年初的一次内部汇报会议上,一位来自于华为北研所的技术负责人向创始人任正非带去了自己准备了一周的议题,也正是这次汇报为后来“鸿蒙”系统的诞生埋下了种子。经过六年的发展,鸿蒙从支撑华为摆脱手机路径依赖的操作系统逐渐成长为华为软件业务的战略抓手之一,并且通过近期一系列密集地签约,向外展示了“去安卓”的决心。锤子财富2024-01-18 19:25:450000外汇局:一季度外资投资境内证券总体呈现净流入

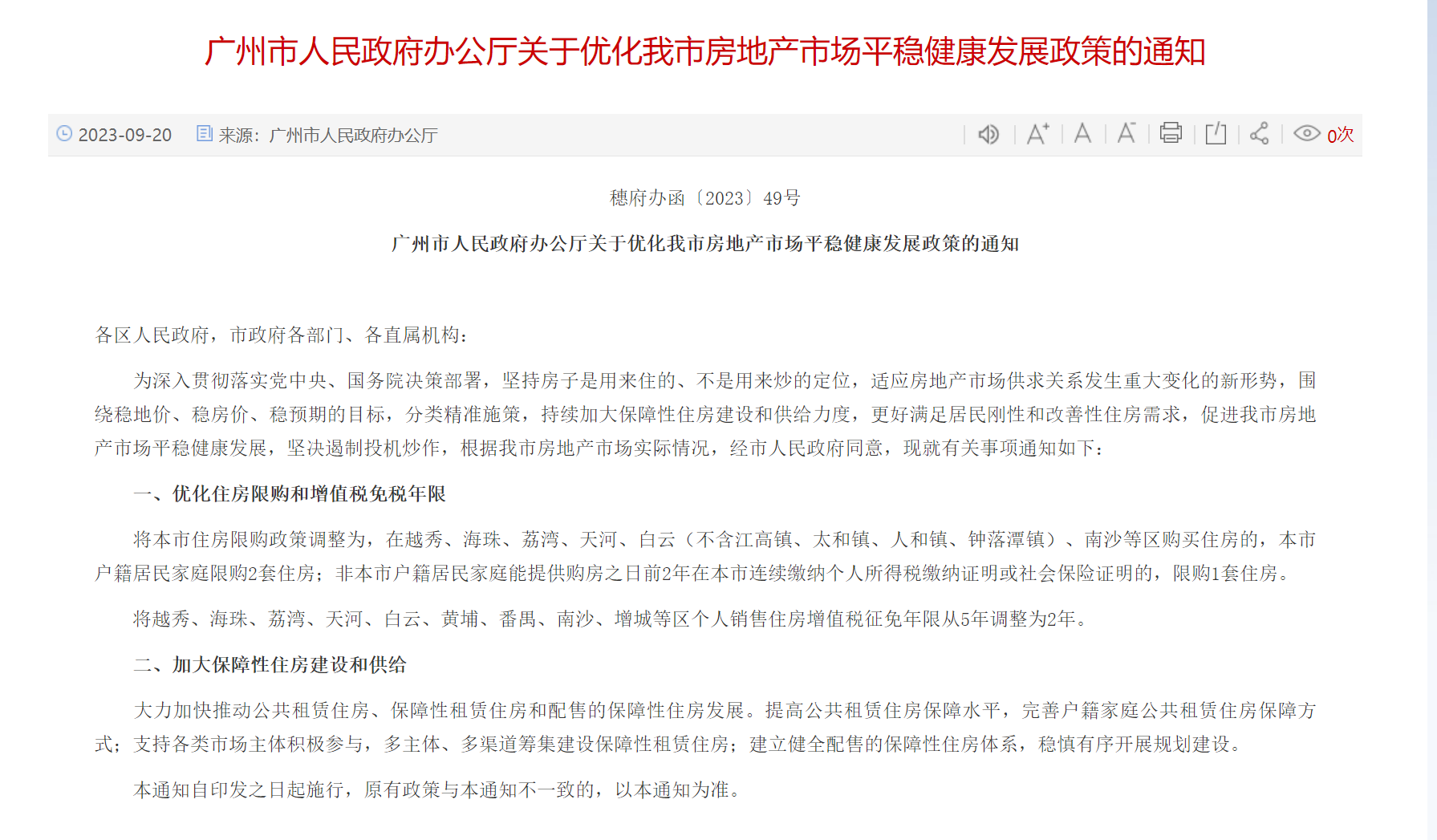

外商来华直接投资保持净流入,外资投资境内证券总体呈现净流入,我国对外直接投资和对外证券投资保持合理有序的发展态势。4月21日,国家外汇管理局副局长、新闻发言人王春英在发布会上通报2023年一季度我国外汇收支情况。0000放松限购!楼市热度不及预期,广州再一次率先破局

走在四个一线城市政策放松前列的广州再放大招,解除了外围区域——黄埔、番禺、花都、白云区部分地区的限购。走在四个一线城市政策放松前列的广州再放大招,解除了外围区域——黄埔、番禺、花都、白云区部分地区的限购。锤子财富2023-09-20 18:51:470001