又将有两家银行被合并,银行重组热衷“大吃小”

2023年最后一周,中小银行合并重组潮仍在持续。12月25日,陕西秦农农村商业银行股份有限公司(下称“秦农银行”)召开临时股东大会,审议关于秦农银行吸收合并蓝田农商银行和周至农商银行等相关议案。

近期,中小银行合并重组再掀小高峰。据记者不完全统计,12月以来,超10家银行机构获批解散,创月度新高。而拉长时间线来看,2020年开始,中小银行合并重组案例逐年增多趋势显著。记者注意到,相较此前以新设合并为主,“吸收合并”后转为分支机构成为主流方式。

有业内人士认为,目前中小银行存在一定风险。通过合并重组可以集中优质资源,提高银行竞争力,在一定程度上降低市场风险。

秦农银行拟吸收合并两家银行

据官网公告,12月25日秦农银行在临时股东大会中审议关于秦农银行吸收合并蓝田农商银行和周至农商银行等相关议案。截至记者发稿,该行暂未公布具体审议结果。

公开资料显示,秦农银行2015年5月成立,是在原西安市城六区农村信用合作联社基础上,以新设合并方式组建的省级农商银行。而此次的两家被吸收方蓝田农商银行、周至农商银行均为秦农银行旗下的全资子公司。两家银行此前亦经历过改制,蓝田农商银行成立于2017年6月28日,是在原蓝田县农村信用合作联社的基础上由秦农银行全资控股改制而成。而周至农商银行是由原周至县农村信用合作联社改制而来。

有业内人士分析称,秦农银行是近年来银行合并重组的典型案例之一。该银行本身由新设合并方式成立,成立后又多次合并中小银行。2021年4月曾吸收合并西安鄠邑农商银行、西安市长安区农村信用合作联社。两次纳新后,该行一方面扩大其自身规模,进一步拓宽营业网点覆盖面;另一方面,也有效化解了部分小银行风险。

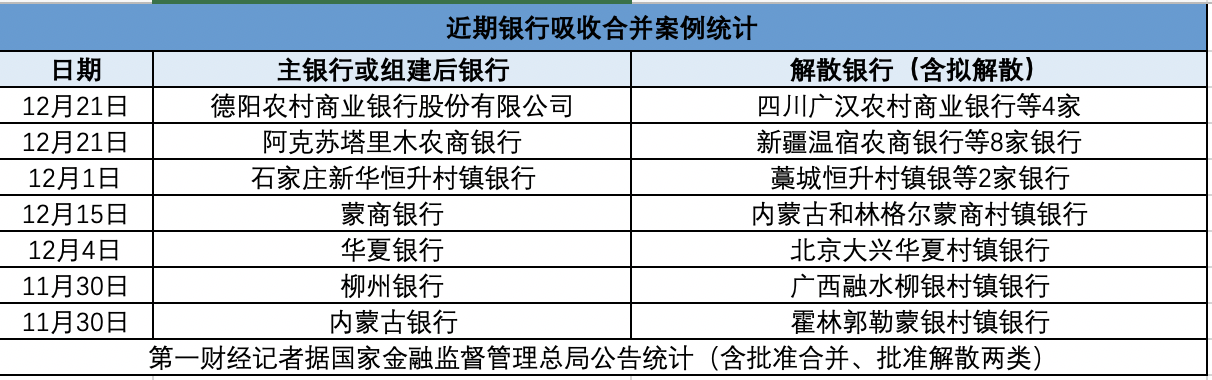

事实上,记者注意到,近期以来中小银行合并重组并不鲜见。仅12月21日当天,国家金融监督管理总局就接连发布九则有关中小银行合并重组的批复公告。一则公告是批复同意德阳农村商业银行股份有限公司吸收合并承继四川广汉农村商业银行股份有限公司等4家银行,另八则公告是新疆阿克苏农村商业银行等8家银行机构因合并而解散。

记者根据国家金融监督管理总局公告梳理,12月期间,内蒙古和林格尔蒙商村镇银行、北京大兴华夏村镇银行、新疆温宿农商银行等16家银行被批准因被合并而解散,需依法办理注销登记手续。其中涉及5起银行合并重组案。拉长时间线来看,区域性银行合并重组正在不断加速。据中金公司统计,2020年至2023年5月合计有22例中小银行合并重组案例,而2020年之前仅有7例。

重组方式各不相同

第一财经记者注意到,年内区域性银行加速“抱团取暖”主要通过吸收合并、新设合并两类方式。二者核心区别在于合并后存续主体不同。

有业内人士解释,新设合并是指两个及以上的银行合并设立一个新银行,原合并各方解散,合并各方的债权、债务由新银行继承;而吸收合并则是“大吃小”,一家银行以现金收购或控股的方式吸收合并其他银行,被吸收的银行注销法人资格。

他进一步指出,此前区域性银行大多更热衷于新设合并,吸收合并相对较少。不过,近期以来,中小银行吸收合并的热情似乎有逐渐升温迹象。记者也注意到,在12月监管公告涉及的5起银行合并中,有4起都为吸收合并,仅1起为新设合并。

具体来看,今年出现较为频繁的是母行吸收合并旗下中小银行。例如11月,华夏银行收购北京大兴华夏村镇银行(下称“华夏村镇银行”)并转设为两家支行的申请获批。批复显示,同意华夏银行受让多家公司持有的华夏村镇银行20%股权,受让后华夏银行持有华夏村镇银行的比例达到100%。华夏银行将承接华夏村镇银行全部资产负债、权利义务并转设华夏银行北京康庄路支行及北京庞各庄支行。

此外,也有市级农商行合并吸收下辖县级市农商行。例如,德阳农商行近期获批吸收合并广汉农商行、什邡农商行、绵竹农商行、中江农商行4家四川省内银行,并承继上述4家农商行的债权、债务。据了解,德阳农商行所在的德阳市为四川省辖地级市,该地级市下辖广汉、什邡、绵竹3个县级市及中江县。

值得注意的是,这类区域层级合并背后与当地政策通常相关。四川省政府办公厅今年初印发的《四川贯彻成渝共建西部金融中心规划实施方案》提及,将稳妥推进符合条件的地区组建市级统一法人农商银行。

另一类则是新设合并。近期最为典型的案例是阿克苏塔里木农商行。这家12月21日刚刚开业的农商行“新兵”拥有143家分支机构,是由阿克苏地区的新疆阿克苏农商行、新疆温宿农商行等5家农商行和3家农村信用联社组建而成。

加速背后或与风险积聚有关

为什么中小银行合并重组整体呈现加速态势?业内认为或与中小银行近年风险积聚有关。

根据粤开证券研报,我国中小银行整体呈现“量多而质弱”的特点。截至2023年6月末,我国中小银行机构数量占比约九成,但资产占比不足三成。

而小而分散的模式容易不断积聚风险。中国人民银行12月22日公布的2023年第二季度央行金融机构评级结果显示,2023年二季度,位于“红区”的高风险银行有337家,其中农合机构(包括农村商业银行、农村合作银行、农村信用社)和村镇银行高风险银行数量分别为191家和132家,占比超95%。

具体来看,在高风险频现背后,中小银行的风险抵补持续较弱。一方面,资产质量偏差。根据国家金融监督管理总局发布的《2023年三季度银行业保险业主要监管指标数据》(下称《指标》),2023年三季度末,城商行、农商行的不良资产贷款率分别为1.91%和3.18%,远高于商业银行1.61%的行业平均值。另一方面,中小银行能够承担损失的自有资金较少,资本充足率显著低于国有大行和股份行。

雪上加霜的是,中小银行的盈利能力也不断走低,低于行业平均水平。根据《指标》,2023年三季度末,城商行、农商行的资产利润率分别为0.61%、0.62%,低于平均资产利润率为0.74%。

在这种高风险压力下,合并重组成为中小银行的破局之道。

“合并重组有利于集合众多中小银行的优质资源。”粤开证券首席经济学家、研究院院长罗志恒指出,合并重组扩大规模的同时缩小了单个中小银行在技术、人才方面的比较劣势,提高了竞争能力和盈利能力。同时,合并重组也是对股权结构、治理结构的重新设计。

政策端也不断有风声。2023年金融工作会议提到加快中小银行风险处置,央行也将配合有关部门和少数高风险机构相对集中的省份制定实施中小银行改革化险方案,进一步压降高风险机构数量和风险水平,按照市场化、法治化原则处置金融风险。近期中国人民银行发布的《中国金融稳定报告2023》也指出,对存量高风险机构,推动各方形成合力,综合引战注资、不良资产清收、兼并重组、吸收合并等多种措施压降。

展望后市,大多机构认为中小银行合并重组潮还将持续。

中金公司在研报中指出,后续中央将加强对地方金融业监管,中小银行合并重组工作仍将继续推进,银行牌照数量可能进一步下降。

华创证券分析师贾靖指出,预计未来中小银行之间的合并、收购、解散的案例会逐步增多,有竞争力的中小银行更加聚焦当地经营,国内系统重要性银行的集中度则趋于提升,对个体维系客群能力提出更高要求。

“在合并重组过程中应重点明确重组目的。”罗志恒指出,主要目的是化解风险,应重点考虑合并重组过程中对不良资产的处理。主要目的是谋求发展,应对银行发展现状进行充分分析,为新银行制定一套特色化发展战略。

五位新冠感染者自述:“二阳”后症状如何

近日,第一财经记者随机采访了五位“二阳”感染者,其中女性三位,男性两位,这些人年龄皆在30岁到45岁之间,在去年12月至今年1月期间曾首次感染过新冠。今年五一前后,他们又陆陆续续中招了。近期以来,关于新冠“二阳”话题频繁在社交媒体上刷屏。锤子财富2023-05-15 19:42:530000伊以冲突多国关闭领空!中国航班影响几何

多国已经宣布关闭领空,包括以色列、约旦、黎巴嫩、伊拉克等领空已暂时关闭。据新华社,当地时间14日凌晨,伊朗伊斯兰革命卫队开始对以色列目标发动大规模导弹和无人机袭击。伊朗伊斯兰革命卫队14日就其针对以色列的军事行动发表声明。声明表示,为了回应以色列的罪行,其中包括袭击伊朗驻叙利亚使馆领事处并导致多名军事人员死亡,伊朗伊斯兰革命卫队航空航天部队使用数十架无人机和导弹,对以色列某些目标展开打击行动。锤子财富2024-04-14 12:36:530000景嘉微大涨15%:景宏系列高性能智算模块及整机产品研发成功

截至发稿,景嘉微股价报89.76元,涨超15%。3月13日,景嘉微高开,截至发稿,股价报89.76元,涨超15%。锤子财富2024-03-13 10:19:570000拜登最快下周二“官宣”竞选连任,他的优势和短板有哪些?

消息人士称,拜登将通过录制好的视频宣布竞选连任。四名知情人士透露,美国总统拜登最早将于下周二(4月25日)正式宣布参加2024年总统竞选。消息人士称,拜登将通过录制好的视频宣布竞选连任。2020年,拜登也是在4月25日宣布参加总统竞选。80岁的拜登已经是美国历史上最年长的总统,如果胜选,到他的第二任期结束的时候,拜登将是86岁。知情人士透露,这项计划尚未最终确定,日期也可能会改变。锤子财富2023-04-21 15:51:440000美财长重申:美国若6月1日前出现债务违约 财政部将无法支付政府账单

延迟暂停或增加债务上限的决定可能会损害商业和消费者信心,提高纳税人短期借贷成本,对美国信用评级产生负面影响。当地时间5月22日,美国财政部长耶伦在致信美国国会领导层的信函中重申,若美国国会在6月1日前无法提高或暂停债务上限,美国财政部将无法支付政府账单。0000