并购反超IPO成风投退出主渠道,科技并购加速“崛起”

受IPO阶段性收紧政策影响,2023年A股IPO大幅收缩。全年来看,除北交所IPO公司数比上年略有减少外,沪深IPO无论数量还是筹资额都有大幅下降,其中沪市IPO筹资额降幅达到46.04%。

与此同时,监管层频频表态支持上市公司并购重组,并完善制度规则。券商的统计数据显示,在2023年约900宗退出案例中,以并购方式退出的案例数量占比已经反超IPO,成为PE/VC(私募/风投)最主要的退出渠道。

“并购市场正在逐步升温,大家对于并购的关注度明显越来越高了。同时,从我们接触的企业来看,上市公司这几年做并购也日趋理性。”中金公司投资银行部全球并购业务负责人陈洁对第一财经表示,并购市场在2015年、2016年经历过特别火热的阶段,其中不乏“忽悠式”、“跟风式”和盲目跨界重组等乱象。近年来监管部门不断完善相关制度,持续深化市场化改革,并购市场生态已经发生了实质性变化。

值得注意的是,科技并购正在成长为中国并购市场的主赛道。

“资本市场是并购重组的主渠道,并购市场的活跃度与上市公司的实力和意愿息息相关。设立科创板并试点注册制后,推动了一大批龙头科技企业上市,为了保持竞争力和领先优势,科技企业普遍会将并购作为最重要的抓手。”陈洁称,特别是硬科技领域,专业壁垒明显,细分领域多,技术的迭代速度也非常快。如果科技企业仅仅依靠自主研发,不仅投入和试错成本高,而且难度也很大,可能会让企业错失发展机遇。

并购“主力军”登场

并购重组是上市公司提质增效的重要方式,上市公司也是并购重组的重要买方力量。特别是对于科技企业而言,并购更是不可或缺的成长方式。

“从全球市场来看,大型并购交易中的买方绝大部分是上市公司。”陈洁告诉记者,上市公司相对拥有更好的融资渠道、激励机制、治理手段,是非常重要的并购买方群体。而这之中,科技型龙头企业又是最有潜力的一股力量。

科技行业具有一旦落后一步就可能“失去一代”的风险,新一代技术研发出来,老一代产能很可能原地作废。然而,由于科技壁垒高、细分领域多、研发投入高、研发周期长等特点,决定了企业不可能完全靠自主研发实现技术提升。

“科技企业家一般都要保持很高的敏锐性,时刻关注技术前沿,密切跟踪前沿领域的早期企业,到了一定阶段,就通过并购的方式,快速锁定核心地位。”陈洁说,这也是全球科技龙头的主要打法。

据她观察,2023年以来并购重组方面的政策出台了多项优化举措,如延长财务资料有效期、完善并购重组的支付方式等,已经在实务中产生了实实在在的推动作用。同时,当前科技企业的并购积极性也在快速提升,许多头部科技企业一把手对并购表现出浓厚兴趣。这些企业家往往具有一些共同特性——具有国际视野、理性务实、对技术路线和企业长期发展有深层思考。

根据iFinD数据库统计,并购市场“年轻生力军”已经登场。从2022年数据就能看出,上市时间不足3年的“年轻”上市公司发起的资产收购交易数量明显增多,全年共有887起交易,占交易总量的22%,达成的交易规模约1500亿元,交易数量及规模较2021年呈翻倍式增长。

IPO情结“褪色”

交易所数据显示,2023年京沪深三大市场IPO公司总数313家,相较上年同比减少108家。

其中沪市IPO公司数103家,同比减少51家,降幅33.12%;沪市IPO筹资额1936亿,同比减少46.04%。深市IPO公司数133家,同比减少54家,降幅28.88%;深市IPO筹资额1481.57亿,同比减少29.96%。北交所在深改措施推动下,IPO保持了相对平稳的节奏。截至2023年底,北交所上市公司239家,当年上市公司数量77家,相较上一年的80家略有下降。

与此同时,IPO撤否率继续保持高位。2023年共有271家企业终止了IPO进程,2022年这一数字是279家。

陈洁分析称,在成熟市场中,IPO与并购都是资本市场重要的基础功能,有的企业更适合IPO,有的企业则能通过被并购整合更好的释放价值和潜力。在IPO节奏调整的情况下,确实会有更多企业开始认真思考适合自己的选择,把并购整合纳入视野范围,这背后也有投资机构退出需求的推动。

从上市公司买方来看,大市值公司或行业龙头公司在产业人脉、融资能力、人才、经验、技术等各方面占据一定优势,并购选择更多,交付能力和抗风险能力更强,是富有竞争力的潜在并购买家。

从行业维度来看,科技企业天然更具有并购基因。

陈洁告诉记者,一方面,不少科技企业家认同创业文化,对并购退出有较高的接受度,并不坚持对企业的控制权,也不以上市为唯一目标。另一方面,市场生态发生变化,在提高上市公司质量的总体目标下,资源会更加聚向头部公司,而对一些细分赛道的小龙头或行业第二梯队的企业而言,并购整合可能就是企业发展更好的选择。

此外,当前一级市场募资难、退出难突出,赛道扎堆,非常“内卷”,很多投资机构也将会重新调整策略和定位,将并购作为退出的重要途径,从而有利于并购交易的活跃。

并购潮落潮起

在2015年、2016年的并购热潮中,不仅有“忽悠式”、“跟风式”和盲目跨界重组,还频频出现“蛇吞象”的并购交易。尽管当时消息公布时,上市公司收获一个又一个涨停板,但是“一地鸡毛”之后,股价也经历大幅回调。

根据Wind数据库统计,2022年A股上市公司首次披露的重大资产收购合计135单,其中市场化交易67单,占比约50%。2023年1~10月,A股上市公司首次披露的重大资产收购合计92单,其中市场化交易53单,占比约58%。

虽然A股市场按年度区间涨幅排名靠前的牛股中,仍旧存在部分短期并购或借壳重组预期炒作带来的快速上涨,但是,真正落地的借壳重组前后股价几乎没有任何变动。

以2022年首次披露的4起借壳上市为例,以停牌前1日至预案披露后10个交易日来衡量短期股价涨跌情况、以预案披露日至2022年最后1个交易日来衡量长期股价涨跌情况,统计发现不论短期或是长期,真借壳的区间股价涨幅非常有限,甚至出现一定程度下跌。

“一个成熟的市场是不会在你公告并购的那一刻为你买单的。除非到最后,你能真正交付业绩。”陈洁告诉记者,并购达成合作之后,还有审批、交割、整合等众多环节,整合成功才是真正的成功,而公告并购距离最后的成功还有很长的距离。

以被称为“全球并购整合之王”的丹纳赫为例来看,该公司会依据多年经验,在内部形成非常详细的并购操作指引和具体的收购后的整合计划,例如丹纳赫2015年对Pall(颇尔集团)的收购交易中,就有超过50名丹纳赫员工来执行整合计划的落地,收购完成后第一年内就举行了超过300场活动以对其进行经营改善和优化。

在她看来,整合的成功都是细节堆出来的,很多并购在整合阶段暴露的问题,但其实都是尽调阶段就埋下的“雷”。

“并购是一个串联式的成功,从尽调、方案、谈判到整合,每一步都不能走错。”陈洁说,企业在做并购之前需要先做到两件事。首先要衡量自己的风险承受能力,评估自己的体量能够消化多大的标的,“蛇吞象”的风险是巨大的,最好量力而行。同时,也要衡量自己的后续整合能力,以及要有专业人才的储备。

关注智能化可持续发展农业 麦肯食品打造优质用心美食

一直以来,麦肯食品在种植、加工、营销等各个环节坚持可持续发展战略。麦肯食品目前在全球拥有51家工厂及2万余名员工,遍布于五大洲,产品分销至160多个国家和地区,年销售额达100亿加元。00007月CPI同比回落是何原因?下阶段走势如何?丨火线解读

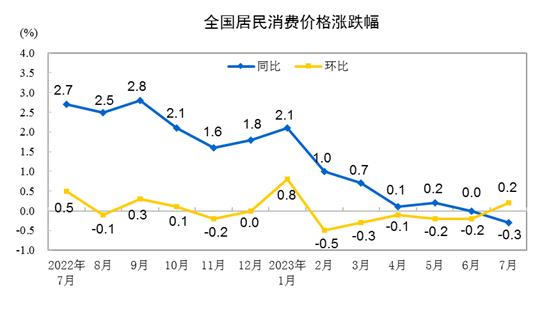

下阶段,随着我国经济恢复向好,市场需求稳步扩大,供求关系持续改善,加之上年同期高基数影响逐步消除,CPI有望逐步回升。8月9日,国家统计局发布数据显示,7月份,CPI同比下降0.3%,环比上涨0.2%;PPI同比下降4.4%,自今年1月来首次出现回升,环比下降0.2%。CPI同比由平转降7月份,居民消费需求持续恢复,CPI环比由降转涨,但受上年同期基数较高影响,同比有所回落。锤子财富2023-08-09 14:31:110000机构论后市丨A股反弹趋势有望延续;积极参与三大产业主题

A股后市怎么走?看看机构怎么说:本周,沪指累计涨0.37%,深成指涨1.24%,创业板指涨1.97%。A股后市怎么走?看看机构怎么说:①中信证券:积极参与地产、科技、能源资源三大产业主题,忽略短期激烈的预期博弈0000耶伦重申不与中国脱钩

美国财长耶伦表示,不寻求与中国脱钩,中美两国经济联系密切,脱钩会带来灾难性后果。历经5天访华行程后,美国财长耶伦在4月8日下午于北京举行发布会,她再次表示:不寻求与中国脱钩,中美两国经济联系密切,脱钩会带来灾难性后果。锤子财富2024-04-11 09:24:000000