红海航运受阻:空班已现,运价上涨,中欧班列提前爆满

尝试重返红海的全球航运巨头马士基在刚刚过去的周末遭到袭击,被迫暂停复航计划两天。不过,根据马士基最新发布的航运时间表,接下来仍将让数十艘集装箱船通过苏伊士运河。

如此决策的背后,一方面是以美国为首的护航联盟已完成部署,另一方面则是因为运河不畅已经引发了全球贸易受阻的巨大影响。目前,国内码头已出现空班现象,作为替代方案的中欧班列也提前爆满。

航运巨头再重启

根据马士基2023年12月31日发布的官方消息,作为第一批重返红海的轮船,“马士基杭州”(Maersk Hangzhou)轮于12月30日傍晚在从新加坡到埃及苏伊士港途经曼德海峡时被不明物体击中。在对该轮船进行最初攻击后,四艘船接近“马士基杭州”轮并开火以试图登轮。轮船上的安全保障团队和附近一艘海军舰艇部署的直升机共同击退了其登轮企图。

目前“马士基杭州”轮上的船员安全。鉴于这一事件,以及为留出时间调查事件细节以进一步评估安全局势,马士基在2023年12月31日决定在未来48小时暂停经过该地区的航行。

也就在一周前,随着多国参与的“繁荣卫士行动”倡议的实施,团队刚刚着手恢复通过红海东西向(亚洲—欧洲)航线的准备,并制定了第一批船舶尽快通行的计划,“这对整个行业和全球贸易的运行而言都是最受欢迎的消息”。不过官方提出,值得注意的是,现阶段该地区的总体风险尚未消除。而船公司首要任务始终是保障船员、轮船和客户货物的安全,因此一旦安全受到威胁,将立即重新评估局势并再次启动绕行计划。

为了规避风险,多家国际航运企业在此前做出了停航或绕道航行的决定。马士基先是宣布停航红海,此后又计划让暂停航行及途经红海地区的所有船舶经好望角绕行非洲。近日马士基复航计划被迫中止,随后又继续重启复航,被业内视为将影响其他公司后续的决定。

按照马士基于2024年1月1日晚间发布的航运时间表,亚欧航线、中东航线和跨太平洋航线的数十艘集装箱船将继续通过苏伊士运河。其中,决定继续通过苏伊士运河的航班既有12月31日之后驶离港口的船,也有部分在12月中下旬就出发、将在1月上旬抵达港口的船。

随着以美国为首的护航联盟完成部署,除了马士基,法国达飞轮船(CMA CGM)也宣布重返红海航线。

空班出现、运价继续上涨

受到红海局势仍然不稳定的影响,一系列效应正在显现。

“目前欧洲和中东的航线都已经出现了空班的现象。”深圳堡森三通物流有限公司市场部总监王志从告诉第一财经,根据2024年1月份深圳盐田港欧洲航线的大船船期,1月8日、1月15日、1月17日、1月18日、1月22日和1月25日均出现了空班(Blank Saling)的情况。空班意味着大船无法在国内港口靠岸,这对货代和外贸企业而言,即没有舱位可订。

国际物流平台Flexport认为,红海危机将引发一系列的连锁反应,特别是在集装箱方面,预计会出现集装箱短缺和港口拥堵。空箱短缺最快可能在1月中下旬蔓延至亚洲港口。虽然航运业有足够的集装箱,但它们可能并不在正确的位置。中国出口旺季所需的空箱可能会被困在其他地方。亚洲区域内的船舶也将面临空箱可用性的挑战。

除了比预想更早出现的空班现象,涨价也不可避免。“各个航线都在涨价,船公司的价格一周一个价,而且价格还是随调波动的。”价格上涨之外,王志从表示,市场上还不时地流出超低价格,这样的异常波动让一些客户不得不选择持续观望。

王志从分享的数据显示,1月份第一周(1日起)欧洲航线报价已攀升至4200美元(40英尺集装箱,后同),第二周(8日起)更进一步上涨至5200美元。美国线运价1月1日也要上涨1000美元,美西线涨至3000美元、美东线涨至约4000美元。

另据2023年12月29日上海航运交易所发布的报告,12月25日至12月29日当周,中国出口集装箱运输市场继续受到地缘风险的考验,亚欧等航线市场运价继续大涨,带动综合指数大幅上行。欧洲航线,红海地区紧张局势仍在持续。目前,航运市场存在着较大的分歧,未来一段时间红海至苏伊士运河的商业航运将因地缘紧张局势面临极大的不确定性。运价方面,受到红海地区紧张局势的影响,北美航线、波斯湾航线等市场运价都将继续全面延续上涨行情。

不只集装箱船,运输大宗商品的干散货航运价格也在上涨。

干散货航运企业国航远洋集团董事长兼总裁王炎平对第一财经表示,2023年第三季度开始波罗的海(BDI)指数就已经有了较大涨幅,主要受益于美国粮食出口增加以及亚洲各国包括中国对大宗商品的需求提升。与此同时,巴拿马运河不畅、红海冲突也进一步催化运价上行。2023年地缘政治的不确定性、气候变化造成运河拥堵,这些黑天鹅在2024年都将持续影响航运业,“2024年运价中枢上移的预期以及运力的供需不平衡格局会在一段时间内存在”。

“和货柜涨价一样,散货市场的运价也直接上涨了。”全球船舶经纪公司Mavega Group中国区总经理高雪峰告诉第一财经,船公司的收入会随着市场波动,与运费行情呈正相关,同时业务量也预计有所增长。至于大宗商品价格的变化,还要看供需关系,当然运距的拉长必然会带来影响。

王炎平提出,根据Clarksons预测数据,2024年干散货运力增长仅1.8%,同时受到IMO(国际海事组织)新规及欧盟碳关税的要求,老旧船舶面临技改或淘汰,再加上船厂订单满负荷,能建造干散货船舶的船台有限,未来可能出现有效运力的减少。综合来看,2024年供需关系进一步好转,干散货航运市场存在向上弹性。预计2024~2025年供需基本面持续优化,中长期看好运价中枢上升,干散航运行业进入供需反转阶段。

中欧班列提前订满并涨价

随着欧美客户新年假期逐渐结束,更多效应还有待升级释放。

作为海运的替代方案之一,中欧班列的舱位已提前订满。义新欧业务发展总监陈凯峰对第一财经表示,前段时间欧洲的客户还在放假,有些还没有反映在货运上。目前,1月份的货运铁路舱位已经全部订满了,“相当于元旦节前都收好货了”,就等着装舱。而在往常,客户一般会提前2周订舱。与此同时,1月的运价已环比上涨了10%~20%,并跟着市场一步步上涨。

按照外贸的周期,在10月的出货旺季之后,新年的1月份也属于小旺季,中国的供应商将在2月的中国春节前抓紧完成出货。

“我们今天有一两个客户在订舱,大部分客户还在过新年假期。”宁波瑞曼克斯总经理丁言东告诉第一财经,具体运输方案还要等海外客户结束假期后决定。2023年12月中下旬,面对红海航运安全局势的恶化,他不得不接受北非客户因海运成本上涨而提出的降价请求,这意味着其将损失20%左右的净利润。

根据广州期货交易所的报告,市场认为,红海局势造成的影响短期内降温并不现实,叠加交易所风控措施逐步实行,近月合约升幅有所减缓,同时成交量下降,远月升幅较近月大。后续需关注红海冲突根本因素能否有所变化,以及未来长期供强需弱格局逻辑的回归。

“低价”招投标引发协会质疑,光伏业内卷如何破局

“失血”已久、深陷“囚徒困境”的光伏产业,需要找到走出内卷式竞争、回归理性竞争的“良药”。在光伏行业“反内卷”倡议下,近期有央企项目再现低价中标的情况,引发业内关注。0000浙江:除杭州市区,全省全面取消落户限制政策

全省(杭州市区除外)全面取消落户限制政策,确保外地与本地农业转移人口进城落户标准统一,试行以经常居住地登记户口制度,落实合法稳定住所落户及配偶等直系亲属随迁政策。近日,浙江省人民政府办公厅发布通知,印发《浙江省推动落实常住地提供基本公共服务制度有序推进农业转移人口市民化实施方案(2023—2027年)》(以下简称《方案》)。锤子财富2023-07-17 18:21:320000IPO周报:3家终止审核,锦艺新材实控人存大额负债

2月10日~2月16日当周,沪深交易所有3家拟IPO企业终止审核,均为撤回申请材料。2月10日~2月16日当周,沪深交易所有3家拟IPO企业终止审核,均为撤回申请材料。其中,申报沪市主板的为威邦运动科技集团股份公司(下称“威邦运动”),申报科创板的为苏州锦艺新材料科技股份有限公司(下称“锦艺新材”),申报深市创业板的为成都正恒动力股份有限公司。0000热市追踪丨黄金板块多股连板;电力股活跃

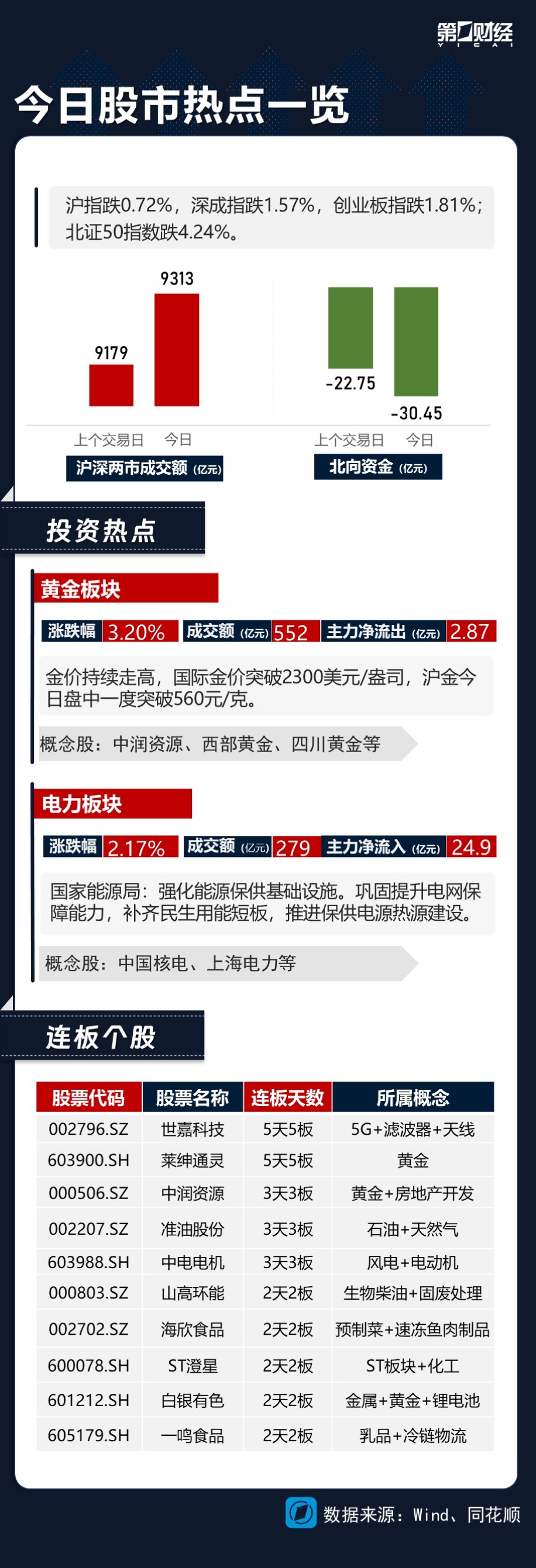

连板个股方面,黄金概念莱绅通灵收获5连板、中润资源3连板。今日A股三大指数集体收跌,沪指跌0.72%,深成指跌1.57%,创业板指跌1.81%;北证50指数跌4.24%。板块方面,黄金板块逆市走强,金价持续走高,国际金价突破2300美元/盎司,沪金今日盘中一度突破560元/克;电力板块表现活跃,国家能源局表示,强化能源保供基础设施。巩固提升电网保障能力,补齐民生用能短板,推进保供电源热源建设。锤子财富2024-04-11 09:28:520000半导体产业迎“换道超车”机遇,多省市对这一领域重点布局

为促进化合物半导体行业的发展,不仅国家鼓励政策频发,地方政府也积极响应。随着新能源汽车、通讯基站、数据中心、轨道交通等市场需求不断扩大,第三代化合物半导体产业正在成为各大省市争夺的热门新赛道。近日,在首届中国光谷九峰山论坛暨化合物半导体产业大会上,武汉东湖高新区高调宣布将以九峰山科技园和九峰山实验室为载体,构建化合物半导体设备、材料、设计、芯片、器件、模块、制造、封装、检测的全产业链体系。锤子财富2023-04-24 21:55:000000