银行理财公司增至32家,2024年理财市场将如何变化?

2024年首日,浙商银行发布公告称,该行于2023年12月29日收到《国家金融监督管理总局关于筹建浙银理财有限责任公司的批复》,获准筹建浙银理财有限责任公司(下称“浙银理财”)。

历时三年,这家银行理财公司终于获批筹建。业内人士称,理财市场规模经历从快速增长到萎缩再到修复的过程,展望2024年,银行理财规模有望再增长。

银行理财公司扩容至32家

2024年1月1日,浙江银行发布公告称,该行于近日收到了监管批复,获准筹建浙银理财。筹建工作完成后,该行将按照有关规定和程序向国家金融监督管理总局提出开业申请。这也意味着,后续若顺利开业,浙银理财将成为我国第32家银行系理财公司,也将成为12家股份行中最后一家设立的理财公司。

从董事会通过议案到获批筹建,浙银理财的筹备历经三年有余。根据浙商银行于2020年11月发布的公告,浙银理财的注册资本拟为人民币20亿元,注册地为杭州,由浙商银行100%持股。

对于此次浙银理财筹建获批,浙商银行方面有关负责人称,这是推动理财业务回归本源,强化风险隔离,引导社会资金活水灌溉实体经济的新起点。接下来,将持续提升投研能力,完善产品体系和客户陪伴体系,强化全面风险管理能力,不断提升客户服务水平和服务实体经济能力,全面开启资管业务高质量发展新征程。

第一财经记者留意到,近年来,浙商银行积极推动理财业务净值化转型,推出了“升鑫赢”“聚鑫赢”“涌薪”“涌盈”“昕泽”“鸣泉”等净值型理财产品系列。从理财规模上来看,截至2023年6月末,该行理财产品余额1764.37亿元,其中,个人、机构客户资金占比分别为91.45%和8.55%。净值型理财产品余额1520.90亿元,占理财比重的86.20%。2023年上半年,浙商银行累计发行理财产品2390.08亿元,为当期该行的营业收入贡献了2.17亿元的资产管理服务手续费收入。

理财公司成立步伐“变奏”

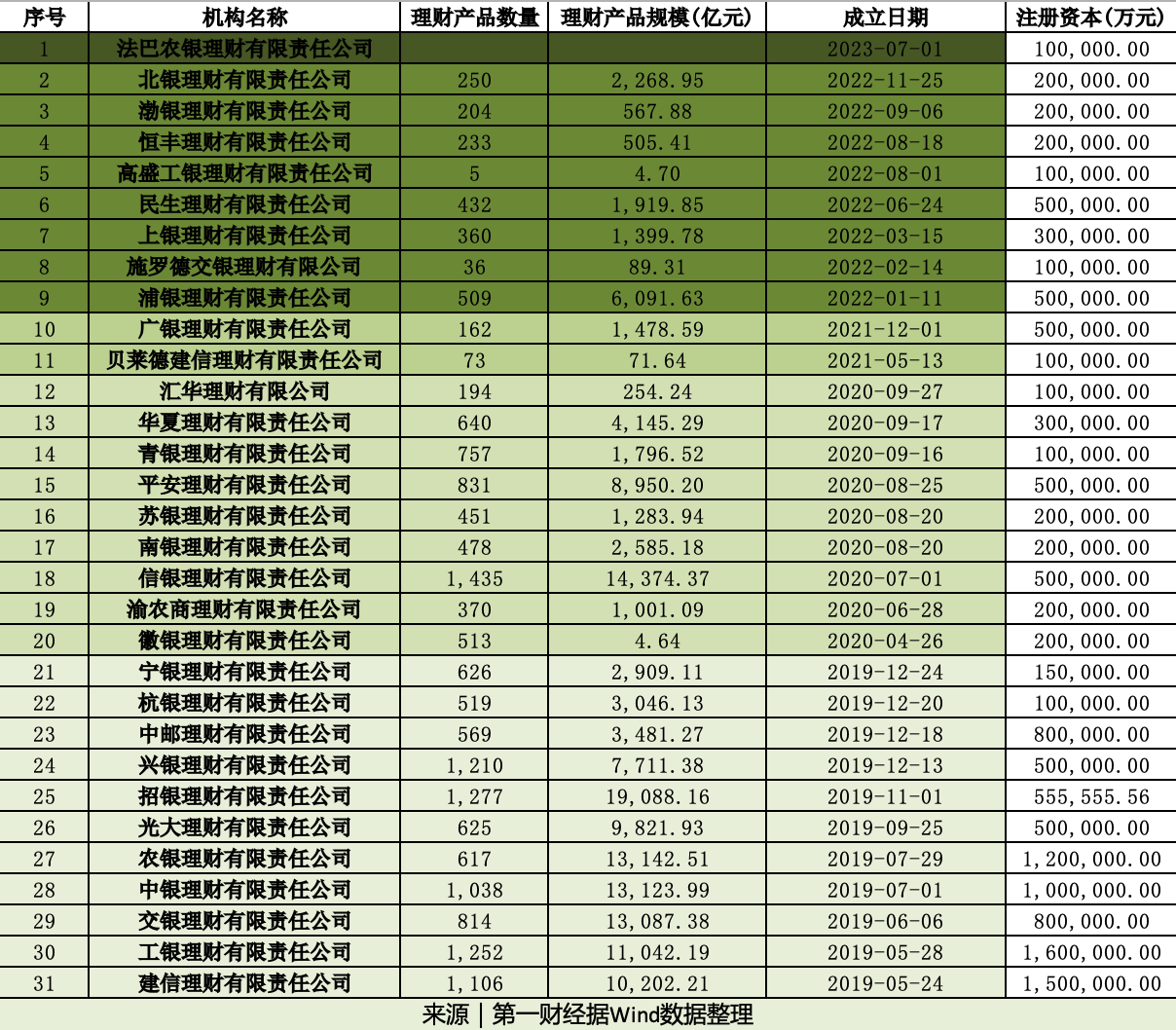

自2018年4月资管新规落地,国内理财市场开启一个新的时代。2019年5月建信理财率先开业,随后银行系理财子公司如雨后春笋般涌现。目前已有31家理财公司获批开业,包括26家中方全资理财公司和5家中外合资外方控股的理财公司。

据记者梳理发现,目前国有六大行均已设立理财公司。12家全国性股份制银行中,除了浙商银行,其余11家银行的理财公司均已落地运作。城商行方面,已有包括杭银理财、宁银理财、徽银理财、南银理财、苏银理财、青银理财、上银理财和北银理财8家理财公司设立。农商行方面,目前仅有重庆农商行开设渝农商理财公司。随着浙银理财获批设立,银行理财公司数量也将扩容至32家。

回顾银行系理财公司的成立历程,经历了由快转慢再加速的进程。2019年银行系理财公司加速落地,年内成立的理财公司多达11家,包括六大国有银行的理财公司,以及光大理财、招银理财、兴银理财三家股份制银行下属理财公司,此外还有杭银理财和宁银理财这两家城商行旗下的理财公司。

2020年是中小银行理财公司成立的密集期,8家中小银行理财公司及首家合资设立的理财公司相继成立,包括平安理财、华夏理财、信银理财3家股份行理财公司,徽银理财等4家城商行理财公司,渝农商行理财公司1家农商行理财公司,以及首家合资成立的汇华理财公司。

到了2021年,理财公司成立的节奏骤然放缓,当年仅有贝莱德建信理财及广银理财两家理财公司成立。2022年,理财公司的开业节奏再度提速,8家理财公司先后成立,包括浦银理财、民生理财、恒丰理财、渤银理财4家股份行下属的理财公司,也包括北银理财1家城商行旗下的理财公司,以及施罗德交银理财和高盛工银理财两家合资理财公司。2023年全年,仅有法巴农银理财在7月获批开业。

接受记者采访的多位业内人士认为,监管严控牌照关意味着理财公司大规模设立的阶段已经结束,目前属于常态化设立阶段,存续理财规模成为批复牌照的核心考虑因素。普益标准研究员姜玲认为,此次浙银理财获批筹建,表明全国性银行均获理财子牌照,中小银行或将成为接下来的牌照发放重点。

据记者不完全统计,当前仍有广州农商银行、成都银行、西安银行、齐鲁银行、重庆银行等近十家中小银行仍在“候场”获批设立理财公司。早在2018年,广州农商银行就公告称,拟发起设立理财子公司,该行作为控股股东持股不低于51%。2019年,成都银行也公告称,拟出资不超过10亿元人民币设立成都银行理财有限责任公司。

2024年理财规模仍有增长空间

随着全国性银行存续理财转移至理财公司后,理财公司的产品规模成为理财市场的主力军。2022年,资管新规打破刚性兑付叠加债市波动影响,理财规模出现萎缩势头。进入2023年,银行理财规模持续承压,上半年理财规模降低至25万亿元附近,甚至在6月末首次被公募基金规模超越。不过,到了2023年下半年,理财规模出现反弹势头。

中信证券首席经济学家明明认为,2023年上半年银行理财市场规模下降的主要原因是2022年11月中旬开始的“赎回潮”带来长久负面影响,一直绵延到2023年3月底。直至2023年10月,理财市场增幅达到1.15万亿元,基本完全修复了9月的失地,2023年11月理财规模继续修复,环比增长至27.53万亿元,创下年内新高。

展望2024年,接受记者采访的业内人士称,银行理财规模有望增长,他行代销渠道成为兵家必争之地。光大银行金融业首席分析师王一峰认为,历经2023年第四季度赎回冲击,对理财来说是产品定位与负债稳定性再认识的过程,短中期规模或基本维持在26万亿~30万亿元左右的量级,难以有明显突破。预估2024年理财规模增速或在5%~10%,理财规模中枢站上29万亿元。

“2024年下半年理财规模大概率重新站上30万亿元的高点。”明明认为,理财规模或在2023年12月迎来季节性的大幅回落,但市场无需担忧,2024年1月将很快恢复,2024年上半年规模预计小幅平稳增长至28万亿元左右,下半年在理财子的冲量发力之下,理财整体规模预计会回到30万亿元关口。

在理财公司设立节奏放缓和理财规模有望重回高点的背景下,业内人士认为,代销渠道将成为理财产品布局发力的重点。王一峰认为,展望2024年,随着理财子机构争相布局低波稳健的产品线,产品同质化特征将更加凸显,产品收益率缺乏相对吸引力背景下,理财机构间的竞争或进一步加剧。结合渠道端来看,通过明星产品系列扩大资产管理规模(AUM)、借助代销渠道增强客户触达能力或是重要抓手。

“2024年他行代销渠道将成为理财子的兵家必争之地。”明明指出,届时产品风险收益特征优势明显的理财子将会在竞争中占得先机。当前,诸多大行已上架代销他行理财子的产品,发挥鲶鱼效应,倒逼本行理财子推出更多具有市场竞争力的产品,而非依靠母行渠道优势“躺平”,同时赚取更多代销费用。

前三季度净利同比增超8倍,江山欧派一度涨超8%

江山欧派前三季度实现营业总收入约27.05亿元,同比增长22.22%;净利润约2.91亿元,同比增长842.52%;基本每股收益1.66元。10月16日,江山欧派大幅高开,一度涨超8%,截至发稿,该股涨幅回落至超3%,报35.47元。锤子财富2023-10-16 10:48:410000专家重磅解读|MC13贸易部长齐聚阿布扎比,美国印度扮演什么角色?

“到了最后关头,各成员按底牌改变”。今日(2月26日),世贸组织(WTO)第13届部长级会议(MC13)在阿联酋首都阿布扎比拉开帷幕。会议召开前夕传来好消息,WTO发布了《关于<促进发展的投资便利化协定(IFD)>的部长联合宣言》,其中123个成员方的部长还发表了一份意见书,要求MC13将IFD纳入《马拉喀什建立WTO协定》附件4。锤子财富2024-02-26 21:28:510000同程金融回应3·15点名,下线所有相关产品

同程金融晚间发布回应。央视3·15晚会曝光同程金融App礼品卡套路,借4万多元只能到手2万多元。天眼查App显示,同程金融App关联公司上海旅济科技有限公司成立于2017年12月,法定代表人为叶南星,注册资本1亿人民币,经营范围包括计算机及通讯设备租赁、机械设备租赁、办公设备租赁服务等,由广州旅金科技有限公司全资持股。锤子财富2024-03-18 20:04:320000宁夏银川烧烤店爆炸事故已造成31人死亡

宁夏回族自治区银川市兴庆区民族南街富洋烧烤店操作间液化石油气(液化气罐)泄漏引发爆炸,造成38人伤亡,其中31人经抢救无效死亡。6月21日20时40分许,宁夏回族自治区银川市兴庆区民族南街富洋烧烤店操作间液化石油气(液化气罐)泄漏引发爆炸,造成38人伤亡,其中31人经抢救无效死亡,7人正在全力救治中(危重1人、中度烧伤2人、轻症2人、玻璃划伤2人)。0000白酒板块早盘下跌 山西汾酒触及跌停

截至发稿,山西汾酒跌超7%,酒鬼酒、迎驾贡酒等跟跌。5月22日,白酒板块早盘下跌,山西汾酒一度触及跌停,随后有所回升,截至发稿,山西汾酒跌超7%,酒鬼酒、迎驾贡酒等跟跌。锤子财富2023-05-22 10:25:360001