机构以守待攻、扎堆高股息,科创50指数三连跌创新低

代表成长风格的科创50指数2024年伊始遭遇三连跌,再创新低。

1月4日,科创50开盘报831.23点,随即震荡下行,最终于10点45分左右跌穿2023年12月26日的低点(822.44点)。午盘后,科创50指数跌幅进一步扩大,最低下探至817.75点,尾盘半小时有所拉升,报收823.85点,跌0.71%。另一项代表成长风格的指数,创业板指的跌幅更大,收盘跌1.8%,报收1801.76点,盘中最低点(1794点)离前期低点(1792.38点)仅相差不足两点,市场对该指数近期再创新低的担忧较重,创业板权重股宁德时代(300750.SZ)4日收跌近3%,报151.2元。

2024年以来仅仅三个交易日,市场再度出现调整,但风格却很明确,高股息方向成为机构的心头好,显示出主力资金风险偏好较低,暂时以守待攻,而“双创”指数跌跌不休,过去风光的成长赛道风光储等新能源集体下挫。

那么,在市场达成共识之前,这一次“双创”指数杀出新低,是加仓良机还是陷阱?

“双创”跌跌不休

科创50权重股金山办公(688111.SH)1月3日大跌12.01%,创下逾一年新低,并拖累科创50当日下跌1.19%,使得市场对该指数再创新低早有预期。

科创50指数发行整整四年以来,投资体验无疑是较差的。2020年是该指数发行首年,走出牛市行情,收涨39.3%,年中创下最高点1726.19点。2021年科创50指数经历大幅震荡30%,报收平盘。伴随着半导体周期于2022年进入下行周期,A股科技主题投资热度迅速冷却,科创50指数当年狂泻31.35%,回吐全部涨幅,2023年再跌11.24%,截至目前月线已10连阴。

Wind数据显示,以上市首日至最新收盘日统计(不含上市首日涨跌幅),科创50指数成份股的涨跌幅中位数为-22.855%,仅16只股收涨,其余34只均为下跌。君实生物(688180.SH)、奇安信(688561.SH)、芯原股份(688521.SH)、长远锂科(688779.SH)、晶晨股份(688009.SH)等9只股的累计跌幅超过50%;百利天恒(688506.SH)、拓荆科技(688072.SH)、奕瑞科技(688301.SH)、传音控股(688036.SH)和金山办公(688111.SH)5只股的累计涨幅超100%。

图片说明:截至1月4日科创50成份股跌幅榜前20名(上市以来累计涨跌幅,不含上市首日涨跌幅)

代表“三创四新”的创业板指也遭抛弃,1月4日创业板主力资金净流出41.35亿元,指数险守1800点,新能源赛道集体下挫。

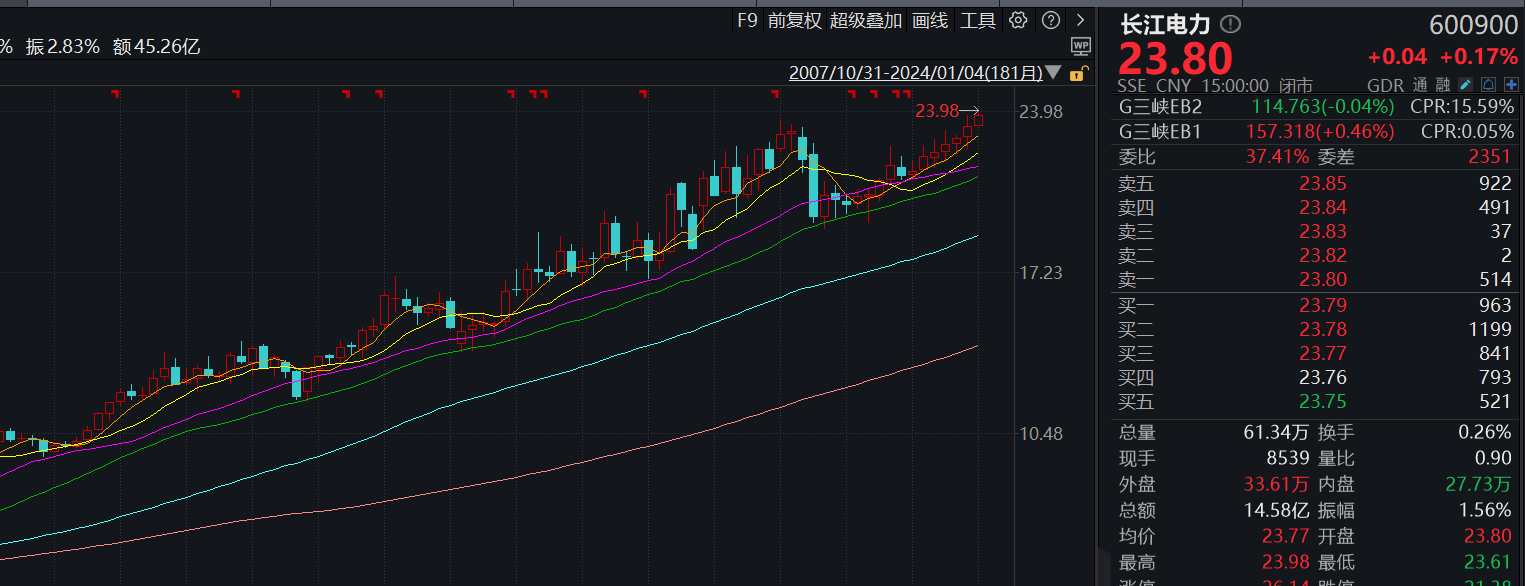

另一边,煤炭和电力股等高股息板块近期正在迭创新高。长江电力(600900.SH)、中国海油(600938.SH)盘中双双创下历史新高;中国神华(601088.SH)延续活跃表现,涨近2%,续创2008年以来新高,三年涨幅直逼200%;陕西煤业(601225.SH)与中煤能源(601898.SH)纷纷收涨逾2%,逼近历史高点。

一方面,进入2024年以来,市场内关于投资以人工能为代表的新兴科技行业的讨论越来越热,不少观点认为“成长风格 中小盘”有望成为2024年的投资胜负手。另一方面,“双创”指数跌跌不休,高股息板块涨势不断,面对成长风格与高股息风格的极致分化表现,投资者产生怀疑:2024年还能否在成长板块“掘金”?

高股息为盾、成长为茅

“估值角度来看,‘双创’指数均处于历史相对较低位置,尤其是科创50指数经过两年多深跌,基本已经不存在获利盘了。”一位华东地区私募人士对第一财经记者说。

Wind数据显示,截至1月4日收盘,科创50指数的市盈率TTM当前值为43.99倍,分位点为36.27%,创业板指的市盈率TTM为26.56倍。

“但新年伊始,全年的政策力度和经济预期还不明朗,市场还未达成共识的情况下,肯定是防守至上。从主力资金近期持续买入高股息方向以看出,机构当下的投资策略偏防守为主,加上没有新增资金入场,导致成长风格板块持续调整。”前述私募人士补充说:“我们认为,2024年成长风格策略是拉高投资收益上限的‘金手指’,高股息、周期属性弱、现金流好的偏防守风格的板块是收益基石,可能在一半时间内,市场环境风险偏好会处于低位,高股息标的现金流优异、经营业绩稳定。”

2023年A股市场的显著特点是公募基金整体收益跑输宽基指数,风格极致演绎下“机构熊市”令投资者持股持基体验较差。

前述私募人士补充表示,2019年~2021年,无论是食品饮料、医药还是风光储等新能源,公募基金等机构的超额收益来源于市场风格的转变(成长或价值),尤其是成长风格的演绎收到许多外部因素的影响。“10年期美债实际收益率走势、美联储降息预期举措、国内稳增长和地方金融风险化解进展等因素,对成长风格的演绎影响较大,加上公募基金仓位较重,成长风格形成不会一蹴而就。”上述私募人士说。

以风光储和电动车为代表的新能源行业,是过去两年成长风格行情中领涨的品种,但从2023年起,光伏产业链持续跌价,落后产能出清构建新竞争格局,同时,锂电价格战已至白热化,全行业盈利逐渐触底,随着产能扩张强度下降,行业步入成长后期。只有成本管控优秀、资产质量优良的上市公司才在洗牌阶段中脱颖而出,行业回归良性竞争,孕育出新的投资机会。

成长风格中,科技和医药具备高速成长属性,也都曾扮演过成长行情中的领头羊角色。2021年下半年,半导体板块领涨两市,带动一波科技股牛市,中华半导体芯片半年时间内涨幅近40%,医药指数亦在2019年至2021年初走出过翻倍行情。

经过两至三年的估值调整后,市场多个观点认为,科技与医药有望在2024年否极泰来。具体到子行业或是近两年热度较高的人工智能与创新药。

民生证券近期发布的研报指出,医药政策边际转暖,估值、持仓和情绪三重底部共振向上,2024年医药板块刚需复苏,创新驱动多细分领域医药新成长,关注创新药、创新器械和创新疫苗领域的核心赛道大单品:创新药领域关注ADC、GLP-1、自免赛道;创新器械方面关注RDN积极进展;创新疫苗关注带状疱疹、RSV、金葡菌疫苗等现象级疫苗大单品投资机遇。

“一旦风格形成,整体上涨的逻辑和以前不会有太大区别,比如半导体周期反转后,供需格局变化的各个阶段中,都会有相应的公司受益。医药板块中,我们也是用成长的眼光去寻找标的,关注国内创新药和诊断研发进展,包括像眼科、ADC领域、创新器械的落地情况等等,对于普通投资者来说,投资者成长领域的难度要大一些。”前述私募人士说。

如何推进新型工业化?专家称数实融合是重要路径

从当前和今后一个时期来看,在提振经济、增强信心、改善预期的基础上,主要任务是深化改革、创新驱动、产业升级,发展新质生产力,促进经济高质量发展。日前召开的中央经济工作会议把科技创新引领现代化产业体系建设放在明年经济工作的首位,提出要大力推进新型工业化,发展数字经济,加快推动人工智能发展。0000上半年中国股权投资总额同比下滑四成,国资仍是最重要资金来源

“投早、投小、投科技”是标准还是现象?今年以来,中国股权投资市场整体延续了去年的下滑趋势。截至二季度末,中国股权投资市场的募集规模达7341.45亿元,投资金额为2929.65亿元,分别同比下滑23.5%、42%。从募资端看,国资背景LP仍是人民币基金的主要出资方,上半年出资金额占比超七成。锤子财富2023-07-27 19:57:120000国家数据局等三部门共同研究提升“东数西算”网络传输效能

国家发展改革委、国家数据局、工业和信息化部将引导中国电信、中国联通、中国移动等企业加强创新探索,近期将在部分枢纽节点间试点开通“东数西算”的“公共传输通道”。0000北向资金净卖出29.3亿元,美的集团、北方华创等获加仓

净买入额居前三的是美的集团、北方华创、科大讯飞,分别获净买入3.08亿元、2.7亿元、2.35亿元。6月12日,北向资金全天净卖出29.3亿元,其中沪股通净卖出37.46亿元,深股通净买入8.17亿元。前十大成交股中,净买入额居前三的是美的集团、北方华创、科大讯飞,分别获净买入3.08亿元、2.7亿元、2.35亿元。锤子财富2023-06-12 18:19:550000非法采矿案高发频发,一些模糊地带仍需明确

非法采矿行为不仅妨害了矿产资源的合理利用,还会对生态环境造成严重破坏。2023年六五环境日前夕,多地法院陆续发布环境资源审判典型案例,以充分发挥典型案例示范引领作用,加大对污染环境、破坏生态犯罪行为的惩治力度,维护国家生态环境和自然资源安全。锤子财富2023-06-04 12:24:090000