专访花旗银行董事总经理王梅君:探析美国CLO及私募信贷市场

信贷资产证券化(CLO)市场及私募信贷市场是美国金融市场中重要且不断发展的两个领域。近日,第一财经记者专访美国花旗银行纽约总部董事总经理、全球CLO及私募信贷市场策略主管王梅君,她认为,美联储近两年的快速加息对CLO市场产生促进效果,显著提升收益率。同时,私募信贷市场也发展非常迅速,仅私募企业借贷部分目前规模已达到约16000亿美元,如果加上私募证券化市场,规模可能达到70000亿美元。

王梅君预计,美联储降息的步伐可能比市场预期的要温和,不会太过迅速或剧烈,在这种背景下CLO在未来两到三年,尤其是2024年的表现有望超越历史平均水平。

美联储政策影响

第一财经:如何正确理解CLO?

王梅君:CLO是资产证券化的一种。美国的资产证券化市场包含不同的底层资产,CLO的底层资产是银行的银团贷款,即传统意义的杠杆贷款。这类杠杆贷款通常有抵押,其发行者包括美国航空、美联航等传统大型企业。CLO在银团贷款市场中扮演着重要角色,它们不仅是市场的主要买家,而且是最大和最长期的投资者。银团贷款市场中每年发行的贷款大约有70%最终由CLO持有。整个CLO存量市值约1万亿美元,占美国整体固定收益市场2%的份额。

第一财经:目前美国市场的CLO情况如何?

王梅君:去年的发行量保持活跃。虽然利率不断攀升导致公司融资成本增加,部分公司的融资渠道也相应缩减,但CLO的发行量相较此前一年只下降了约12%。去年截至12月11日,CLO发行量约1130亿美元。我们预计2024年CLO发行量将与去年持平。

第一财经:今年美国企业的融资需求是否存在降温迹象?

王梅君:确实存在。随着基准利率的上升,融资成本随之增加,目前已达到8%至12%的较高水平。因此,一些企业推迟了融资计划,或寻找其他的融资途径,例如私募信贷等。

第一财经:美联储的利率政策对于CLO市场产生了哪些影响?

王梅君:近两年,美联储的快速加息对CLO市场意味着收益率的显著提升。目前,从CLO最优先级AAA级别到BB级别,总回报率大概在8%至25%之间,收益率大概在6%至15%之间。因此,无论是保险公司、银行还是资产管理公司等投资者,他们都倾向于投资这类既提供高收益又具备一定风险保障的产品。

第一财经:所以,美联储加息对CLO市场的表现产生了正面促进效果?

王梅君: 是的,产生了非常大的促进效果。

第一财经:在当前的环境下,CLO资产的违约率怎样?

王梅君: 资产违约率有所上升,根据不同评级机构的预测和标准,违约率大致在1.5%到5%之间。这里指的违约率是CLO底层资产,即银团贷款的违约率。CLO本身的违约率是非常低的,几乎可以忽略。

第一财经:什么原因会导致底层资产违约率的上升?

王梅君:随着融资成本升高以及企业经营模式面临的挑战,企业可能会采取不同的策略来应对财务压力,例如进行资产重组或者直接违约。

第一财经:美国银行业对CLO市场起到怎样的影响?

王梅君:美国的银行是CLO市场的一个主要买家,此外,还有日本、亚洲和欧洲的银行。这些银行总体上约占CLO AAA市场的40%。我们与全球许多主要银行保持着紧密沟通,这些银行普遍认为CLO产品是一个保值并且能增值的投资。因此,他们长期持有这些产品。但我们也注意到,在美国的区域性银行退缩,以及大银行经历严格风险考验和监管的情况下,银行可能需要处置资产表上的一些资产,这些资产的剔除会对整个资产证券化市场的收益率产生影响,对CLO的收益率也可能带来间接的正面影响。

第一财经:怎么看中美CLO市场的异同?

王梅君:中美CLO市场都拥有庞大的存量资产,这是它们的共同点。最主要的区别在于流动性和产品设计方面。在流动性方面,美国的银团贷款市场经过过去30年的发展,已经从一个以银行主导、银行认购为主的市场转变为以非银行机构认购为主的市场。美国市场的CLO产品可以在一级市场认购银团贷款,并在二级市场进行交易。中国的CLO市场主要依赖于一级市场的认购,交易还处于一个相对初级的阶段。

2024年CLO收益率有望超历史平均水平?

第一财经:CLO市场和私募信贷是怎样的一种关系?

王梅君:私募信贷是一种非传统的融资方式,不通过传统银行渠道发放贷款,而是一种与银行借贷相平行且互补的关系。这种融资方式通常直接向中小企业或特定项目提供贷款。私募信贷市场发展非常迅速,仅私募企业借贷部分目前规模已达到约16000亿美元,如果加上私募证券化市场,规模可能达到70000亿美元。

第一财经:美联储加息或即将可能的降息,对私募信贷市场和CLO市场的影响相同吗?

王梅君:美联储的加息或降息政策对私募信贷市场和CLO市场有一些共同的影响。在加息的情况下,一般会导致企业融资成本的提高,企业的违约率上升。在降息的情况下,企业融资成本通常会有所缓解,企业的违约率逐步下降。

第一财经:当前,部分分析师预测美国经济明年有望实现软着陆。如果这一预测成真,信贷市场的风险敞口会有哪些显著的变化?

王梅君:信贷风险存在“稳中有升”的情况,且底层资产的表现会直接影响证券的表现。当然,美联储降息的目标之一也是引导美国经济软着陆,避免硬着陆或大规模违约情况。

风险通常通过定价来反映。但私募信贷市场目前缺乏活跃的二级市场,这意味着定价可能不会有太大波动。所以这种稳定性有利也有弊:好处在于提供了稳定的收益,而劣势则在于,如果风险发生变化,定价可能无法立即反映这些变化。

因此,作为投资者,需要非常注重对底层资产的宏观把控,以及深入了解发行人的资质和资产管理方式的。包括了解发行人如何管理这些资产,是主动管理还是被动管理策略,以及他们如何处理和分散风险。

第一财经:如何预期2024年CLO市场的表现?

王梅君:我预计2024年CLO的收益率将保持在一个具有吸引力的水平。这主要是因为美联储降息的步伐可能比市场预期的要温和,不会太过迅速或剧烈。在这种背景下,作为浮息利率产品的CLO,在未来两到三年,尤其是2024年,其表现有望超越历史平均水平。同时,分析CLO底层资产的风险、发行人的行为,以及不同投资群体的需求和风险偏好也非常关键。

银行大额存单抢购潮再现,“黄牛”代抢背后潜藏风险

在“代抢”乱象背后,也潜藏诸多风险。“出3.65%大额存单抢购方法。”近期在部分电商平台上,有服务商宣称可以有偿向投资者提供大额存单的抢购攻略或“代抢”服务,挂出的服务价格从8.8元到上百元不等。0000黄金遭“大逼空”冲击2000美元关口! 警惕回调风险

金价和美债收益率之间的脱钩增加了后市回调的风险,目前金价进入超买区域。近期金价气势如虹,无视强势美元和冲高的美债收益率,黄金现货价格从10月初的1820美元/盎司附近一度最高飙至1980美元/盎司,涨幅近9%。截至北京时间10月24日18:00,黄金现货报1966美元。沪金价格近期也水涨船高,同一时段报475.2元/克,逼近前高。锤子财富2023-10-24 23:22:440000盘前必读丨独董制度重大改革下月实施;年内最大IPO华虹公司今日上市

机构认为,在年内第三个做多窗口期内,政策不断发力、经济不断向好、盈利不断修复是大方向;政策落地速度、市场预期波动、板块轮动交易是小节奏;积极参与地产、科技、能源资源三大产业主题,忽略短期激烈的预期博弈。【财经日历】华虹公司在科创板上市上证科创板100指数正式发布锤子财富2023-08-07 07:36:340000油价又要降!国内油价今晚调价,预计将是年内最大幅度降价

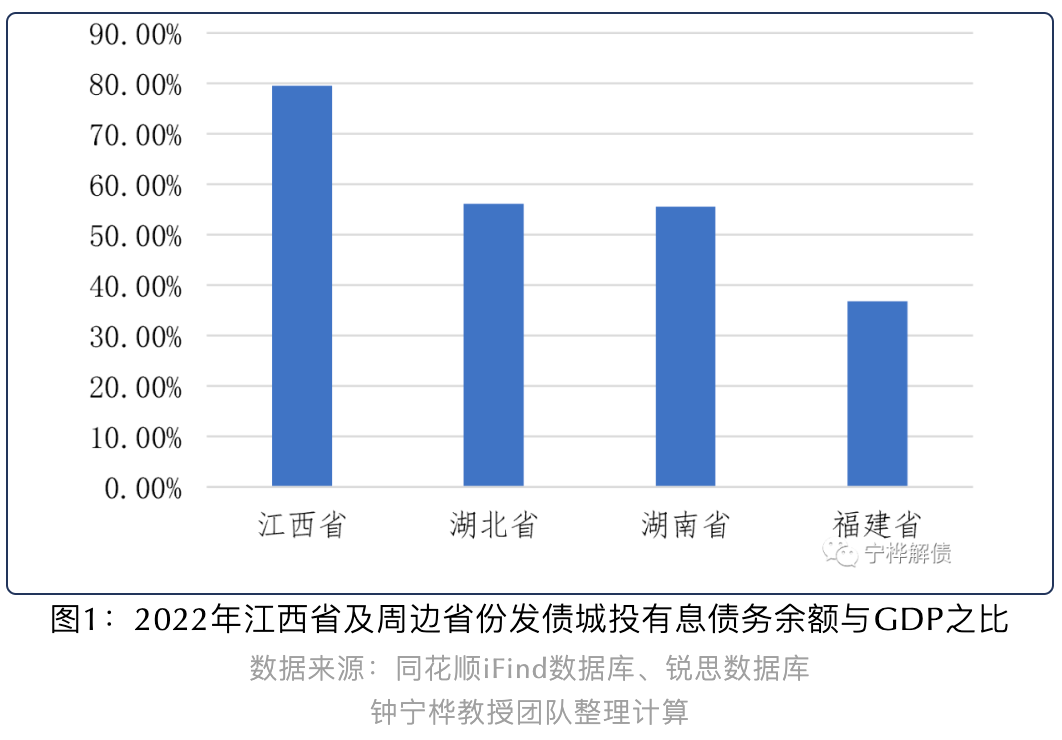

今晚将迎来新一轮成品油调价,本轮计价周期内,国际原油价格震荡下行,且幅度较大。今晚24时,国内新一轮成品油调价即将开启。据业内机构测算,截至5月16日,即本轮调价周期的第十个工作日,参考原油品种均价为74.15美元/桶,变化率为负7.23%,预计汽油下调幅度380元/吨,柴油365元/吨,折升价为92号下调0.3元/升,95号0.31元/升,0号下调0.31元/升。锤子财富2023-05-16 19:26:020000江西城投债余额与GDP之比为79.53%丨城投债规模与投向分析

截至2022年,江西省发债城投的有息债务余额超过2.5万亿元,位列全国第十。债务规模截至2022年,江西省发债城投的有息债务余额超过2.5万亿元,约为25509亿元,位列全国第十。从相对规模来看,江西省发债城投的有息债务余额与地区GDP之比约为79.53%,高于周边省份。债务构成锤子财富2023-09-14 21:35:200004