风光技术部分环节对国外依赖度仍较高,专家建议加速研发

中国已成为全球最大的光伏和风电市场,然而,目前风光技术在发展过程中仍面临着一些系统性挑战,其中,关键部件、关键原材料等部分环节对国外依赖度仍较高,亟待突破。

在清华大学碳中和研究院、清华大学环境学院等8日举办的《中国碳中和目标下的风光技术展望》(下称《报告》)发布会上,中国工程院院士、清华大学碳中和研究院院长贺克斌表示,“双碳”目标下,风、光等可再生能源发展成为构建新型电力系统、推动能源结构转型的关键举措。中国在推动技术进步和成本下降的过程中起到了重要作用,为应对全球气候变化树立了行动典范。

“然而,目前风光技术在发展过程中仍面临着许多系统性挑战,如发电效率低、储能技术不成熟、成本较高等。”贺克斌说,为应对这些挑战,相关学界和产业界应不断加大风光技术研发投入,力求突破技术瓶颈,推动风光技术的快速发展,为实现能源转型和绿色低碳发展提供有力支撑。

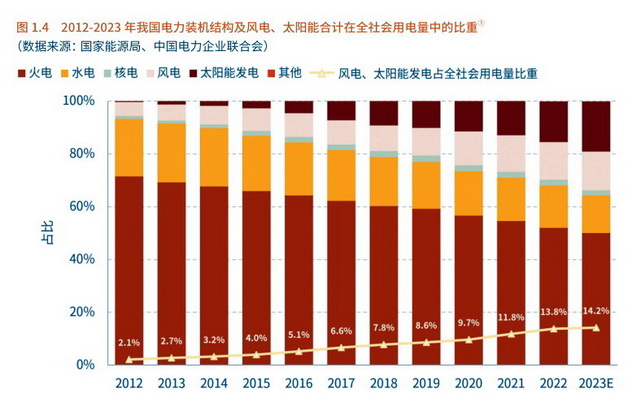

数据显示,近年来,以风光为主的可再生能源在我国电力装机和发电结构中不断扩大,我国可再生能源进入大规模跃升发展阶段,推动电力领域逐步向清洁化、低碳化转变。截至2022年底,我国以风电、光伏发电为首的新能源装机容量达758吉瓦,在全部电力装机中的比重为29.6%,较2012年提高约24个百分点。2022年度新能源发电量约1.2亿万千瓦,占全社会用电量的13.8%,较2012年提高约12个百分点。

《报告》介绍,2022年全国风电投资完成1960亿元,占电源工程建设投资的27.19%,带动了国内风电制造、设计、施工、运行维护等相关产业的快速发展,成为电力领域新增投资的主力。在技术创新、规模效应的双重促进下,过去近20年,风电机组单位千瓦价格从2000年12000元/千瓦下降至2022年的1800元/千瓦左右,下降幅度达到85%。

中国电力企业联合会预计到2023年底,我国发电装机容量预计将达到2900吉瓦,其中并网风电装机达430吉瓦、并网太阳能发电560吉瓦,占全国总装机比重超过三分之一。

我国风电机组关键环节全球市场占有率。资料来源:我国碳中和目标下的风光技术展望

2012-2023年我国电力装机结构及风电、太阳能合计在全社会用电量中的比重。资料来源:我国碳中和目标下的风光技术展望

清华大学碳中和研究院减污降碳协同增效研究中心主任王灿介绍,我国在风光技术的研发和应用方面取得了显著的成效,陆上风电和光伏技术已进入成熟应用阶段,海上风电和光热技术进入早期的示范应用阶段。与欧美发达国家相比,我国风光装备生产拥有成本较低、产业链较为完善的优势,为应对全球气候变化和实现可持续发展作出了重要贡献。

王灿介绍,目前我国陆上风电技术完全成熟,并具备一定市场规模。但海上风电技术仍处于早期应用阶段,近海与深远海风电技术发展并不同步,深远海风电技术初步进入市场,却不具备成本优势,仍需要国家政策的支持。风能产业链部分环节对国外依赖度比较高,主要包括风资源分析、风电机组整机设计仿真等工程仿真软件,关键轴承、变流器、控制器中的关键电子器件,碳纤维、巴沙木、润滑剂等关键材料等。

以设计软件等基础技术为例,《报告》称,目前,我国风能领域应用的风电机组整机设计仿真软件、有限元分析软件、CAD软件、数值计算软件以及风电场开发设计等仿真软件,几乎100%依赖国外企业,“目前国内已开展相关软件研究,但尚未达到商业软件层面”。

另一方面,风电机组的单机额定容量提升越发快速,叶片的尺寸也相应不断提高,超长叶片产品的轻量化、可靠性、安全性、效率和经济性等问题越发凸显。《报告》称,目前,我国仍主要依赖国外的叶片设计技术,对大型柔性叶片的气弹稳定性机理认识不足,缺乏基于气弹耦合效应的大型叶片高效、低载、轻量化设计技术。

在关键部件方面,《报告》介绍,我国5兆瓦级以上大兆瓦风电机组主轴轴承60%依赖进口;变流器电子器件模块的对外依存度较高。国内风电机组变流器70%的IGBT模块由国外企业提供;控制器的PLC模块100%由国外企业供应,我国大陆地区也有厂家的风电机组控制器在试用,但性能与国际进口产品仍存在较大差距。

在关键原材料方面,随着叶片向长尺寸方向发展,碳纤维在叶片中的应用已越来越广泛。目前碳纤维供应商主要来自美国、德国及日本的企业。国内已有生产商,但产品质量、良品率、产量和成本等暂时无法满足行业需要。叶片的特种芯材巴沙木主要从中南美洲进口,综合考虑成本、质量等因素,国内短期无法填补。此外,目前风电机组运行过程中应用的润滑油、润滑脂约95%由国外企业提供。

王灿介绍,风电机组属于高度机电一体化设备,在核心部件的研发、设计、生产制造过程中涉及多个工业基础领域,虽然我国风电机组制造技术发展迅速,但一些关键技术仍制约着风电机组国产化的发展。

中国已成为全球最大的光伏和风电市场。图为国家电投内蒙古公司风电项目。摄影/章轲

“中国碳中和目标下的风光技术展望”项目课题组调查还发现,虽然在风电技术不断进步和规模不断扩大的背景下,风电机组价格持续下降,推动项目总投资同比有所降低。但土地成本、电网接入、项目前期开发管理费用、限电消纳成本及地方收费、融资成本等非技术成本对风电项目的单位千瓦投资仍有一定的影响。

“需进一步规范土地相关制度、降低资源配置相关成本、协调落实项目建设和电力送出消纳条件、强化行业各方监督等,从而切实降低非技术成本。”《报告》称。

国家气候战略中心首任主任、中国能源研究会常务理事李俊峰在发布会上建议,提升基础制造业工艺水平和材料制造水平,加强国产品牌替代应用,重点集中在大型化轻量化的叶片、模块化智能化的齿轮箱、集成化和子系统模块化的变流器控制系统。同时,进一步调动开发企业应用国产主轴轴承的积极性。

上述课题组也建议,在快速发展陆上风电、集中式光伏发电的同时,均衡发展海上风电与分布式光伏发电,开展远海风电示范项目建设。加速风光技术研发,推进光热商业化,提高效率并快速降低成本。全面推动风光制造业及电子芯片研发,实现关键零部件技术上的突破。发展“风光 ”储能、制氢、短期预报等配套技术及平台,并展开风电、光伏与光热等多能源协同发展示范。

课题组建议,制定更具激励性的补贴政策、强化环境标准以及建立碳交易制度等,促进风光行业的可持续和健康发展。全面推动风电、海上风电、集中式光伏、分布式光伏和分散式风电的综合发展。实现95%以上的全产业链国产化,并完善行业公共测试验证平台。同步高速发展风光配套储能和制氢技术,推动光热电站为核心的多能互补一体化基地建设。推进风光与其他行业协同绿色发展,比如风光 农业、风光 交通等行业协同,促使不同行业共同致力于减少碳排放和环境影响。

浙江出台“民营经济32条”:向民营企业推介“三张项目清单”

围绕基础设施、重点产业领域,提出向民营企业推介“三张项目清单”:重大工程和补短板项目清单;重点产业链供应链项目清单;完全使用者付费的特许经营项目清单。8月28日,据浙江发布消息,浙江省委、省政府研究出台了《浙江省促进民营经济高质量发展若干措施》,以政策集成创新赋能浙江民营经济新飞跃。锤子财富2023-08-28 15:13:580000推动汽车企业优化重组、加强跨省区电力调度......发改委回应热点丨发布会纪要

下一步,国家发展改革委将会同有关方面,推动汽车产业转型升级和企业优化重组,提升技术创新和产业链配套能力。锤子财富2024-06-26 15:10:200000超50家房企抢食19宗宅地,上海首轮土拍排面十足

能拿下两宗地块已是赢家。2023年的上海首轮土拍排面十足。一家开发商报名十余块地、20余家企业抢一块地、拍地到深夜……超50家房企历经四天竞拍,最终有22房企成功摘地,部分房企则颗粒无收。锤子财富2023-04-22 00:00:050000抑郁症等精神疾病防治需求庞大,业内探索AI辅助诊断治疗

精神疾病的靶点发现及相关药物研发难度大,一些AI辅助诊断下的工具和设备,或具有广阔应用场景。“精神卫生领域的科研重点领域,除了机制探明、干预方法外,很重要的一个方向是预防。”0000收盘丨创业板指跌逾1%,两市超3900股下跌,北交所仅20股飘红

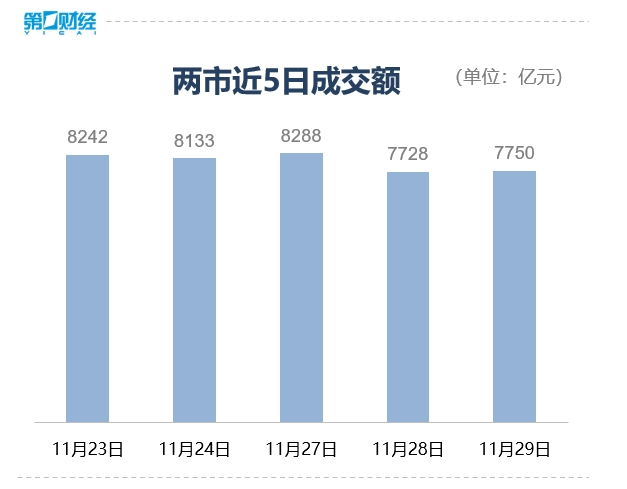

Wind数据显示,两市超3900只个股下跌。市场成交金额约7700亿元。11月29日,A股三大指数震荡走低,截至收盘,沪指跌0.55%,深证成指跌0.91%,创业板指跌1.06%;北证50指数大跌7.32%。Wind数据显示,两市超3900只个股下跌。市场成交金额约7700亿元。锤子财富2023-11-29 15:40:370000