机构盘点北京写字楼市场:企业对扩租计划仍谨慎观望

世邦魏理仕9日发布的《2023年北京房地产市场回顾与2024年展望》显示,北京写字楼市场去年新增供应多点开花,但需求来源更多为存量驱动。

报告显示,2023年第四季度,北京新增写字楼面积共计12.8万平方米,全年以73.5万平方米的总量,在近15年内排名年新增供应量第三。

因受企业整合、经营和租赁策略调整等因素所导致的面积缩减腾退的影响,2023年第四季度,北京写字楼净吸纳量环比回落至2.4万平方米。全年累计净吸纳量13.3万平方米,较2022年的低基数有所增长。市场格局两极分化体现了租户的升级需求:乙级写字楼净吸纳量连续第二年录得负值;而甲级写字楼市场成为需求主要释放地,全年净吸纳量达20.6万平方米。

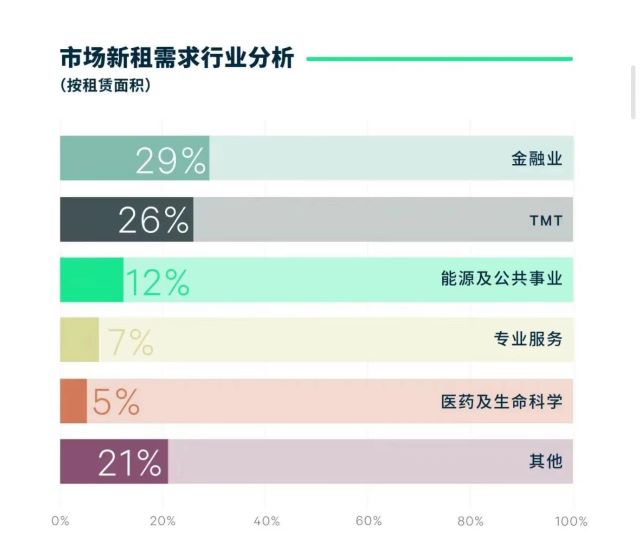

具体到行业来看,需求前三位的行业金融、TMT和能源,累计贡献全年新租需求的三分之二。需求来源进一步从增量驱动转变为存量驱动,甲级新增供应潮、现有优质楼宇可租面积增加以及租金回调,推动内资租户升级搬迁需求释放,全年搬迁在新租交易总面积中的占比高达61%,为历年最高,而企业在对扩租计划仍持谨慎观望态度。

图表来源:世邦魏理仕

供应多而需求较淡,致使北京写字楼市场整体空置率年末攀升至21.7%,为2009年末以来最高水平,甲乙级写字楼租金均面临较大下降压力。

世邦魏理仕华北区顾问及交易服务租户部负责人 袁慧表示,2024年,北京写字楼市场预计有三个新项目总量约24万平方米投放市场,较2023年有明显回落,也意味着本轮供应潮的结束,市场在供给侧和需求侧都将进入存量时代。

“租户和业主的租赁政策均需为之转变:对于租户来说,存量物业的选择比重增加意味着成本结构考量更加复杂,企业需将选址存量物业所特有的装修重置成本、因楼龄增长而增加的能源、设施损耗成本等,与租金成本一起综合权衡对比,以获得最优的办公场所解决方案;对于业主来说,一方面需要进一步从存量市场挖掘租户搬迁整合的机会,另一方面也要从在中国经济创新升级背景下崛起的战略新兴产业中挖掘需求增量。”袁慧称。

资质存疑、多次碰瓷、宣称高收益,香港一虚拟资产交易平台“无牌经营”爆雷

疑点重重。香港一虚拟资产交易平台疑似“爆雷”。继9月18日因涉无牌经营下架理财页面的所有交易后,9月21日凌晨,虚拟资产交易平台JPEX(下称“JPEX”)发布公告称,香港地区的电信服务供应商应香港证监会等要求,已封锁JPEX的移动应用程序和官方网站。锤子财富2023-09-22 23:05:200000盘前必读丨央行将逐步淡化对数量目标的关注;绝味食品被立案调查

机构指出,随着外部资金的入场及内部资金的结构调整,将给市场带来向上的动力。【财经日历】国新办“推动高质量发展”系列主题新闻发布会;恒生指数公司宣布2024年第二季度恒生指数系列检讨结果;锤子财富2024-08-17 06:50:270000上证指数跌破2885点后反弹,跨年行情该如何布局?|市场观察

没有跌破2022年4月27日的2863点。12月21日,A股三大指数集体低开,上证指数一度跌破去年10月2885点的低点,盘中最低触及2882点以后翻红,中午收复2900点,报收2906点,成交4690亿元。0000上汽通用第三座奥特能超级工厂启动建设,合资车企加大电动化攻势

到2025年,上汽通用汽车将在电动化和智能网联化新技术领域投资700亿元。7月5日,继上海浦东金桥、武汉之后,上汽通用汽车第三座奥特能超级工厂在山东烟台上汽通用东岳基地内开始建设,计划于2025年上半年批量投产。0000美宣布起诉、制裁中国企业和公民 外交部:强烈谴责 已向美方提出严正交涉

美国一方面口口声声希望中方恢复禁毒合作,一方面又悍然再次起诉和制裁中国实体和个人,严重侵害有关企业和个人合法权益,中方对此予以强烈谴责,已就此向美方提出严正交涉。4月17日,外交部发言人汪文斌主持例行记者会。有记者提问,当地时间4月14日,美国政府宣布对涉芬太尼化学前体的中国企业和公民进行起诉和制裁。中方对此有何评论?0000