一文梳理:过去一年全球涌现多少新芯片厂投资计划?

从美国、德国到以色列,在本国的土地上建芯片厂已经成为一种趋势。

美国商务部近日发布公告表示,根据《芯片与科学法案》,将向半导体企业微芯科技(Microchip Technology)提供约1.62亿美元(约合11.57亿元人民币)的联邦激励资金,以促进该公司的半导体供应链向美国本土转移。

在刚刚过去的2023年,除美国外,德国、法国、日本、韩国和以色列等国都提供了补贴等激励措施,以促进本国的芯片生产。

为什么各国都要在自己的土地上建造芯片厂?

日本国立政策研究大学院大学教授邢予青对第一财经记者表示,半导体是现代产业的基石,涉及人工智能、通信和自动驾驶技术。原本,全球价值链的运作依赖于不同国家企业间的信任和合作。但随着各国间的信任度降低,许多国家开始自行建设半导体工厂,这就是“全球遍布半导体工厂”的现象。

美、欧、亚的新芯片厂投资计划

美国商务部向微芯科技资助的1.62亿美元是该部门基于《芯片与科学法案》发布的第二笔拨款。第一笔则是2023年12月英国国防承包商贝宜系统(BAE Systems)获得的3500万美元。

美国商务部部长雷蒙多(Gina Raimondo)在贝宜系统美国新罕布什尔州的厂地上表示,2024年,美国政府将继续宣布10-12笔新拨款,其中一些投资的规模将达数十亿美元。该部门已收到550多份意向书和近150份预申请、正式申请和概念计划。

根据美国半导体行业协会(SIA)统计,从2020年5月至2023年12月,受《芯片与科学法案》推动而宣布的项目有70个,新建23座芯片厂和扩建9座芯片厂。

其中,单项最大的投资是台积电(TSMC)宣布在亚利桑那州投资400亿美元新建两座芯片厂。德州仪器(Texas Instruments)则计划在得克萨斯州投资300亿美元新建四座芯片厂,并用60亿美元扩建原有厂地,并在犹他州投入110亿美元新建新厂。英特尔在分别计划在亚利桑那州和俄亥俄州各花费200亿美元新建两座芯片厂,并在新墨西哥州和俄勒冈州扩建现在的芯片产能。

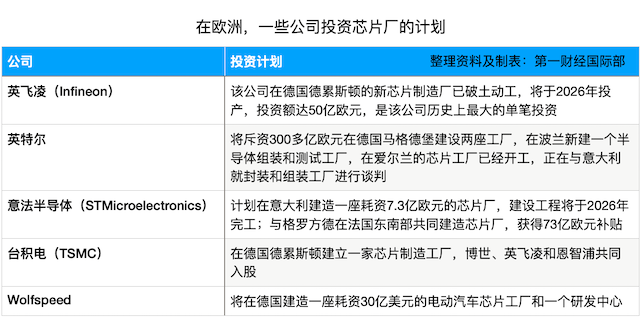

在欧洲,英特尔将投资300多亿欧元在德国东部的马格德堡建立两座芯片厂,德国政府为此提供了投资额三分之一的补贴。此外,去年11月,德国已批准博世、英飞凌和恩智浦入股台积电在德国德累斯顿建造的新半导体工厂。

除德国的项目外,英特尔还计划在波兰建造一个组装和测试工厂,并正与意大利就一个封装和组装工厂进行谈判,其在爱尔兰的芯片工厂已经开启大规模生产。

意法半导体(STMicroelectronics)和美国公司格罗方德(GlobalFoundries)则在法国东南部投资了一个芯片厂项目,该项目旨在到2028年将使欧盟的芯片产能提高近6%。欧盟委员会去年4月表示,将为此项目拨款74亿欧元。

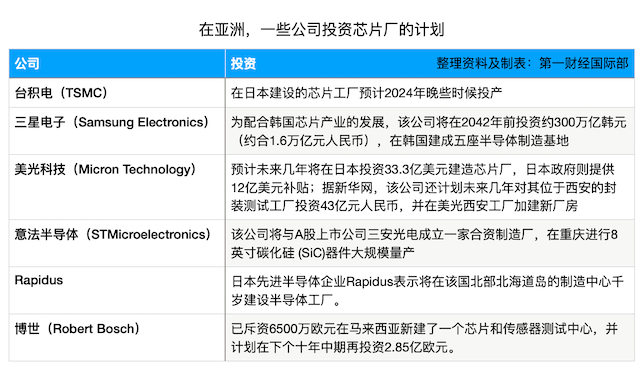

在亚洲,由日本政府扶持的先进半导体企业Rapidus去年4月表示,将在该国北海道岛的制造中心千岁建造两座以上芯片厂房。台积电也正在日本熊本建造新的芯片生产基地,日本政府为此提供了约32亿美元的补贴,该芯片厂将于2024年底投产。在韩国,三星电子预计将在未来20年内投资300万亿韩元(约合1.62万亿元人民币),以发展韩国政府描绘的全球最大的芯片制造基地,从而推动韩国芯片产业的发展。去年底,英特尔宣布,将在以色列建造一座250亿美元的芯片制造厂。

国际芯片厂企业也积极投资中国市场。据新华网,美光科技宣布,计划未来几年对其位于西安的封装测试工厂投资43亿元人民币,还计划在美光西安工厂加建新厂房,并引进全新且高性能的封装和测试设备。意法半导体则通过官网宣布,将与A股上市公司三安光电成立一家合资制造厂,进行8英寸碳化硅 (SiC)器件大规模量产。该合资厂全部建设总额预计约32亿美元(约合人民币228亿元)。

为什么要建自己的芯片厂

根据亚洲开发银行、日本贸易振兴机构亚洲经济研究所、北京对外经贸大学全球价值链研究院和世贸组织联合发布的《2023年全球价值链发展报告》(以下称《报告》),在过去四十年中,无晶圆厂逐渐成为全球半导体行业的主流商业模式。

从全球布局来看,美国的无晶圆厂公司专门从事集成电路设计和营销,而东亚的半导体公司则负责晶圆制造和下游生产活动。在这一模式下,在2018-2023年期间,中日韩等东亚经济体和新加坡的半导体制造产能合计约占全球总产能的80%。与此同时,截至2021年,美国的晶圆制造能力仅占全球的11%,欧洲则为9%。

为了保证本国的供应链安全,近年来,各经济体纷纷出台政策,增加芯片制造能力。美国总统拜登2022年8月签署的《芯片与科学法案》将提供390亿美元刺激本土的芯片制造业。雷蒙多称,希望美国生产的全球半导体占比从目前约12%的水平提高至接近20%。同年,欧盟委员会也宣布《欧洲芯片法案》,将利用430亿欧元投资,使欧盟的全球芯片产量占比从不到10%提升至2030年的20%。

根据日本2022年通过的《经济安全保障推进法》,日本政府已将半导体定为对经济活动和国家安全至关重要的产业,并拨出2万亿日元(约合995.9亿元人民币),为企业在制造设施、芯片制造设备和半导体材料方面的投资提供高达50%的补贴。去年,韩国产业通商资源部宣布,计划到2026年吸引550万亿韩元(约合2.98万亿元人民币)的投资额,并通过扩大税收优惠和支持,提振国内芯片业。

印度政府则在2021年底批准了印度半导体计划,将拨款100亿美元,用于激励印度发展可持续的半导体和显示器制造生态系统。

但《报告》认为,目前,半导体全球价值链正处于大规模转型期。以前往往是由同一半导体公司进行内部设计和制造,但近年来,半导体的设计和制造在组织和地理上日益分离。同时,随着个人电脑、智能手机和服务器等新兴技术的发展,半导体制造在技术方面变得更加复杂,在资金投入方面也变得更加资本密集。这些特定行业的特点对当前各国在本国建设半导体的政策举措提出了根本性挑战。 因此,必须谨慎看待这些政策努力。

推进长三角一体化高质量发展,要抓住这几个战略重点

深入推进长三角一体化发展,要紧扣一体化和高质量这两个关键词。长三角一体化发展在国家战略全局发挥着重要作用,三省一市要以战略思维和全球视野来认识一体化发展问题,一任接着一任干,谱写一体化发展的新篇章。把握一体化和高质量两个关键词深入推进长三角一体化发展,要紧扣一体化和高质量这两个关键词。0000广泛支持各类所有制优质企业借用外债,发改委公开征求意见

积极支持和指导区域内优质企业稳定预期、增强信心,合理开展中长期外债融资。国家发改委14日对外发布《关于支持优质企业借用中长期外债促进实体经济高质量发展的通知(征求意见稿)》(下称《通知》)。国家发改委称,这是为了进一步扩大高水平对外开放,提升跨境投融资便利化,支持优质企业更好统筹国内国际两个市场两种资源,充分发挥外债资金服务高质量发展、提升国际循环质量和水平的积极作用。0000盛京银行向当地AMC出售1760亿元资产,缓解资本压力

卸包袱。9月27日晚间,盛京银行(02066.HK)发布一则重磅公告:拟向辽宁资产有条件出售1760亿元资产,代价将以辽宁资产(或其指定人士)向盛京银行定向发行专项票据方式支付。0000胡望明任中国宝武钢铁集团有限公司董事长、党委书记

免去陈德荣中国宝武钢铁集团有限公司董事长、党委书记职务。2023年6月14日,中国宝武钢铁集团有限公司召开中层以上管理人员大会。中央组织部有关负责同志宣布了中央关于中国宝武钢铁集团有限公司主要负责同志调整的决定:胡望明同志任中国宝武钢铁集团有限公司董事长、党委书记,免去其中国宝武钢铁集团有限公司总经理职务;免去陈德荣同志的中国宝武钢铁集团有限公司董事长、党委书记职务。0000