2023年13款应用收入超10亿美元!游戏下行但AI正在爆发

在经历了一年市场发展放缓后,移动市场重新复苏。1月11日,移动市场分析平台data.ai发布了《2024移动市场报告》,报告显示,在2022年同比下降2%后,2023 年全球移动市场用户支出同比增长3%,创下新高至1710 亿美元。

中国市场出现了约10%的下滑,从2022年的579.4亿美元下降至520.6亿美元(注:中国市场消费者支出仅包括iOS应用商店数据)。

2023年,全球移动用户总时长同比增长6%,达到5.1万亿小时。其中,中国移动应用用户日均使用时长达到3.72小时,总使用时长1.122万亿小时,在总使用时长方面仅次于印度,排名全球第2。

在全球前10大市场中,用户在手机上的日均使用时长加权平均值超过5小时,同比增长6%,占据用户每日1/3的清醒时间。

根据报告,2023年几个大的趋势是,移动游戏继2022年以来延续下降,而以TikTok为代表的非游戏应用收入迅速增长,同时生成式AI规模增长高达9倍,带动AI聊天机器人和艺术生成器等新应用涌现。2023年有13款用户支出超10亿美元的应用和游戏,其中国内占据3款。

移动游戏市场持续下行

具体到公司来看,2023年中国发行商的出海表现依然突出。全球应用排名中,TikTok占据下载量、用户支出排名第1名,CapCut也位列下载量第5名。

在2023年全球应用发行商收入排行中,2家来自中国的企业进入前十:字节跳动和腾讯分别位列用户支出第2名和第7名。在下载量排行方面,字节跳动、阿里巴巴、影笑、腾讯分别占据第3、5、7、8名。

与2022年相比,字节跳动收入维持在第2的位置,但腾讯已经从第5下降至第7位。

在2022年的报告中,游戏是受到打击较大的应用领域,这种下降趋势延续到2023年,游戏内购支出在降温。2023年移动游戏用户支出继续下降了2%至1073亿美元,下载量降至近880亿次。而在2022年,年移动游戏的用户支出减少了5%至1100亿美元,下载量接近900亿。

data.ai在报告中表示,2023年经济衰退对热门游戏的影响巨大:用户支出超过1000万美元的游戏数量有所反弹,但收入达到1亿美元或10亿美元的游戏数尚未达到2021年以来的最高水平。

但国内游戏发行商出海表现仍然优异,在用户支出方面,中国游戏发行商腾讯、米哈游、网易依次位列第1、4、5名(中国市场下载量、消费者支出仅包括iOS应用商店数据)。在全球游戏应用用户支出排行中,腾讯与米哈游旗下的《王者荣耀》《原神》《和平精英》入围前10,依次位列第2、6、10名。

在移动游戏应用市场下滑的同时,以TikTok为代表的非游戏应用收入正在迅速增长。在过去10年中,手游以外的用户支出飙升,从2014年不足30亿美元攀升至2023年的640多亿美元。

data.ai认为,应用能够代表“必需”的服务,并且在当下的经济环境中显示出更多活力,且社交应用和创作者经济开创了广告之外的新变现途径。

以TikTok为例,凭借其为内容创作者“打赏”的机制,TikTok奠定了收入基础,推动其全周期用户支出总额突破100亿美元。

TikTok是史上首款总用户支出达到100亿美元的应用,包括游戏在内。这个里程碑在几年前似乎是遥不可及,任何一款非游戏应用都需要近十年才能累积10亿美元的用户支出,而现在,TikTok每季度的用户支出均突破了10亿美元。

data.ai认为,TikTok解锁了移动变现密码,其部分变现来自一次性购买,大量应用内购买收入来自其在线直播时打赏创作者的代币,这在业界实属异类。几乎所有其他非游戏应用均严重依赖订阅如Snapchat凭借其Snapchat 订阅实现强劲收入增长。

TikTok在打赏方面的成功,以及手游之外订阅模式的兴起,显示了应用内购买创收的潜力。2020年至2023年之间,社交应用用户支出几乎翻了一番。其他社交应用平台如Instagram正在尝试复制TikTok的成功,在平台上施行Instagram Badges(与TikTok抖币类似)。应用内购买成为社交平台变现的一个关键方式,减少广告市场风险。

2023年,13款应用和游戏的年收入超过10亿美元,其中应用类6款,游戏类有7款,国内有3款位列其中:TikTok、《王者荣耀》《原神》分列第1、5、11位。另外2023年有219款应用年收入超过1亿美元,有1500多款应用和游戏的年收入超过1000万美元。

2023年有2家新晋加入年收入10亿美元俱乐部的应用新贵:GoogleOne和Max。2020年Tinder推出以前,没有非游戏应用迈入年全球用户支出10亿美元的大关,从那以后,有5个应用达到此里程碑,包括今年新增的2家。

AI应用爆炸式增长

AI在2023年席卷全球,移动也不例外,生成式人工智能是data.ai最新加入其AppIQ分类系统中的一个类别,并成为2023年增长最快的类别之一。data.ai首席执行官Theodore Krantz表示,“人工智能是所有应用的基础,将为新一轮数字创新浪潮的到来铺平道路。”

根据data.ai的报告,2023年生成式人工智能经历了爆炸式增长,规模扩大了9倍,并带动AI聊天机器人和艺术生成器等新应用涌现,人工智能的增长也推动了几乎所有移动行业添加嵌入式AI功能,表现突出的生成式人工智能应用包括ChatGPT、AskAI和OpenChat。

ChatGPT 的推出尤其推动了人工智能聊天机器人领域的进一步发展。OpenAI 新聊天机器人应用于2023年3月在iOS上推出后立即爆红(随后于7月在Google Play上线)。截至2023年末,生成式人工智能应用的月用户支出也突破了1000万美元。

AI聊天机器人应用在今年下半年真正开始发力,此后该应用的采用率一路高涨。从报告显示的下载量和用户支出来看,2023年3月正是生成式人工智能应用爆发的起点。

AI正在全方面渗透入移动领域,从社交(Snapchat)到教育(Duolingo)再到财务(WellsFargo)。根据data.ai,最近添加了AI功能的20款热门应用在2023年的表现优于市场,同比增长11%,20款应用中的13款(65%)实现正增长。

报告提到,尽管AI在全球范围内广受欢迎,该类别在包括中国、日本、沙特阿拉伯和土耳其在内的部分亚洲和中东市场上没有跻身前五大增速类别之列。

不过,对于AI应用,国内投资人已经在关注,源码资本董事总经理郝毅文此前表示,自己关注点在AI应用类的创业上,中国在移动互联网大战中积累下来了很多经验,结合AI新的生成式技术,在国内市场和全球化市场都很有竞争力,“我们发现有很多很成熟的创业者、过往成功的移动互联网创业者,今年都毅然决然重出江湖进入了这个领域。我们今年投的好几家公司都是对优秀创始人第一轮的下注。”

关于AI对行业的赋能,瑞银中国互联网研究主管方锦聪认为,短期AI会对整体互联网提高变现、降本增效有帮助,但中长期才会有比较明显的贡献,“AI(布局见效)的时间需要久一点,并不会太快。一方面国内对远见的付费意愿没有海外高,所以AI推出来时怎么变现、有没有意愿付费是第一个难题,此外还有算力的限制。”

年内第三批猪肉收储将启动:除了肉价,还要托起CPI?

猪价下跌、CPI转负,背后依然是有效需求不足。随着年底临近,生猪市场正在进入传统的消费旺季,但猪肉价格却旺季不旺。农业农村部监测数据显示,2023年第46周(11月13日~11月19日),猪肉批发市场均价为每公斤20.19元,环比跌1.3%,为连续11周下跌,同比低39.7%。锤子财富2023-11-26 21:19:410003中国红牛:泰国天丝无权在中国境内经营红牛饮料

中国红牛表示,中国红牛依据《50年协议书》约定,是在中国唯一有权生产销售红牛饮料的合法主体。4月25日,红牛维他命饮料有限公司(下称“中国红牛”)声明称,依据《50年协议书》约定,泰国天丝无权在中国境内经营红牛饮料,其既无权亦无必要性在中国境内使用红牛商标。泰国天丝囤积商标、恶意起诉中国红牛及关联公司,是掩盖其以滥诉为手段达到撕毁《50年协议书》、攫取中国红牛市场的目的。0000中国服务贸易占全球比重逐年提升,数字贸易与主要出口国差距仍明显

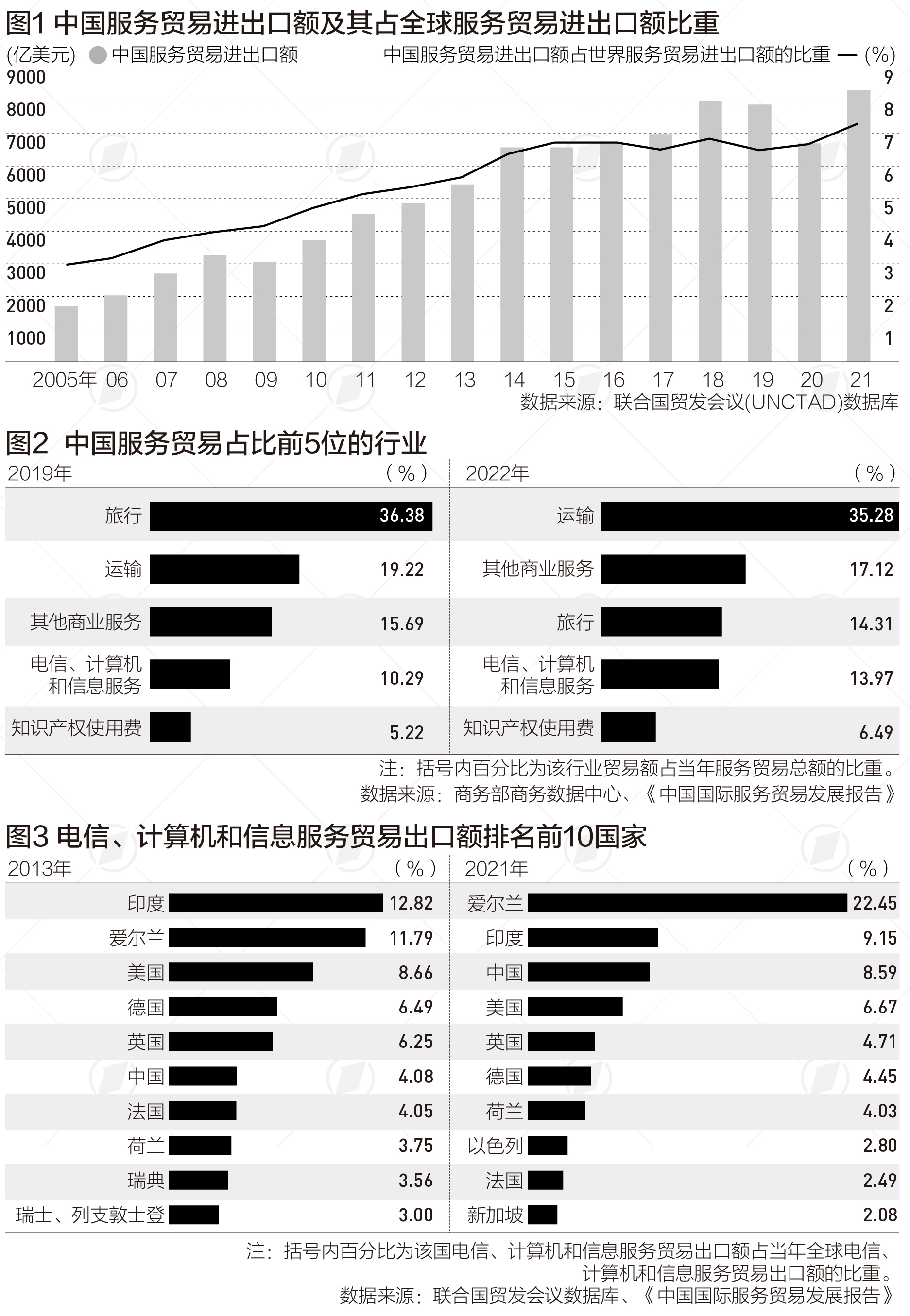

2005年,中国服务贸易进出口额占世界服务贸易进出口额的3.06%,2018年占比为6.68%,2021年占比为7.13%。为期5天、线下参展企业国际化率超过20%的2023年中国国际服务贸易交易会刚刚闭幕。在服贸会成果发布会的首场发布会上,北京第二外国语学院与社会科学文献出版社联合发布《服务贸易蓝皮书:中国国际服务贸易发展报告(2023)》(下称《报告》)。锤子财富2023-09-07 21:30:250000西安市胸科医院党委副书记、院长李向前接受审查调查

西安市胸科医院党委副书记、院长李向前涉嫌严重违纪违法。据“清廉西安”微信公众号消息,西安市胸科医院党委副书记、院长李向前涉嫌严重违纪违法,经西安市纪委监委指定管辖,目前正接受西安市蓝田县纪委监委纪律审查和监察调查。00002022年度证券公司文化建设实践评估结果出炉,A类公司12家

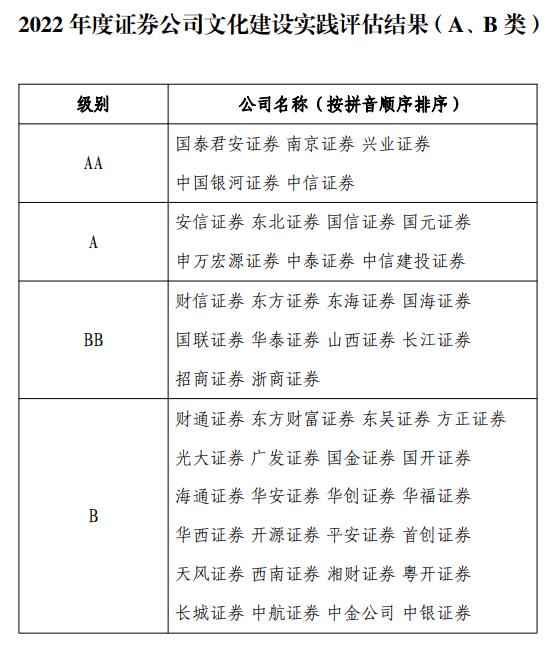

A类公司12家,其中AA级5家,A级7家;B类公司34家,其中BB级10家,B级24家。现将评估结果为A、B类的公司名单予以公布。根据《证券公司文化建设实践评估办法(试行)》规定,中证协于2023年5月8日启动2022年度证券公司文化建设实践评估(以下简称“实践评估”),相关工作得到了监管部门和行业的大力支持。锤子财富2023-06-30 20:47:400000