龙光公开境外债重组方案,削债目标26亿美元,已获半数债权人同意

出险房企债务重组潮之下,龙光集团的境外债务重组也获得关键性进展,已有超过一半的债权人同意了重组方案。

1月12日晚间,华南房企龙光集团(3380.HK)发布公告称,境外债务重组取得重大进展。

龙光集团发布的公告显示,境外重组的债务本金额为截至2023年6月30日的66.49亿美元,以及控股股东向龙光集团提供的贷款13.46亿美元。2024年1月12日,龙光集团与持有本金33.69亿美元境外优先票据的债权人小组签订了债权人支持协议。

按照上述数据,债权人小组持有的本金额占债务本金总额的比例约为51%。从境外债务重组的惯例来看,一般要有75%的债权人签订债务重组支持协议,才有可能债务重组成功。因此,尽管已经得到超过一半的债权人支持,但想要债务重组成功,龙光集团还需要付出不小努力。

具体来看,龙光集团的债务重组协议提供了四个方案供债权人选择。

选项一是现金支付,每100美元的现有票据将兑换15美元现金,并免除应计利息,该选项的本金上限为12.67亿美元。

选项二是优先票据和强制可转换债,每100美元的现有票据兑换本金额相当于60美元的强制可转债,以及本金额相当于40美元的优先票据,该选项的本金上限额度为32亿美元。强制可转债按照不同情况以6港元/股、4.25港元/股、9港元/股计算,值得注意的是,2022年债务违约以来,龙光集团的股价已长期低于2港元/股,也就是说,按照重组方案中定的可转债价格,债权人相当于高价买入龙光集团的股票。优先票据期限为六年,前两年的利率为1.25%,第三至第六年的利率为3.75%,优先票据的主要还款来源为境外项目的部分净收益。

选项三为强制可转债,本金上限额度为8亿美元,转换价按照不同情况为4.25港元/股,或者3港元/股。

选项四为普通票据和强制可转债,每100美元的现有票据转换为100美元的长期票据,期限为九年,从第六年开始摊销本金,第一年至第四年的利率为3.75%,第五年至第九年的利率为4%,期间以“实物 现金”的方式付息。选项四内的现有票据,截止2023年末的应计利息,则将转为强制可转债。值得注意的是,从龙光集团现有的票据来看,最低的利率是4.15%,重组之后的利率均未超过该数据。

很明显,无论是可转债的高价格,还是新票据的低利率,上述的四个选项都有一个共同特点,即削债,而这也是当前正在债务重组的房企几乎都在采取的策略。龙光集团发布的公告表示,基于境外重组期间的现金流预测,可偿还境外债务的资金不及债务总额,公司需要调整资产负债表规模,通过对资产负债表去杠杆,以解决境外债务问题,目标削债金额为26~30亿美元。

为了获得债权人的支持,2024年3月28日下午五点前同意上述重组方案的债权人,龙光集团将为其支付同意费,同意费为票据本金总额的0.2%。

另外,为了支持境外债务重组,龙光集团的控股股东纪海鹏家族也给出了诚意,其为龙光集团提供的13.46亿美元贷款,其中,4亿美元将加入削债行列,转为选项二的强制可转债和优先票据,以及选项三的强制可转债,剩下的转为长期票据,到期日延后九年或者十年,年利率为2%,均以实物支付。

龙光集团称,上述重组方案结合现金流预测,并权衡不同类型债权人的各类利益诉求和法律权益。该方案旨在减轻公司债务负担,修复资本结构,促使公司生产经营进入良性循环,释放资产潜在价值,以确保公司未来的长期业务发展。

龙光集团方面对第一财经表示,自2022年出现流动性压力以来,公司通过加快销售回款、缩减运营开支、开展资产盘活等多种方式应对困难,努力做好“稳经营、保交付”工作,2023年全年累计完成了超5.3万套的交付。

探访大理古生村:洱海流域农业面源污染治理样本│一线调研

最终目标是建立起创新可复制的“农业强、农村美、农民富”乡村振兴的示范样板。背靠苍山,面朝洱海,从南至北蜿蜒上千米,有着2000多年历史的云南省大理市古生村,宁静而古朴。漫步村落,青瓦、白墙、淡墨画的传统白族民居散落在村庄,时而紧凑,时而疏远。街巷整洁,溪水环绕,绿树成荫,处处洋溢着浓浓的乡愁和千年古村风貌。锤子财富2023-08-17 20:05:410000恒大地产涉嫌信披违法违规被立案,债权人重要会议延期

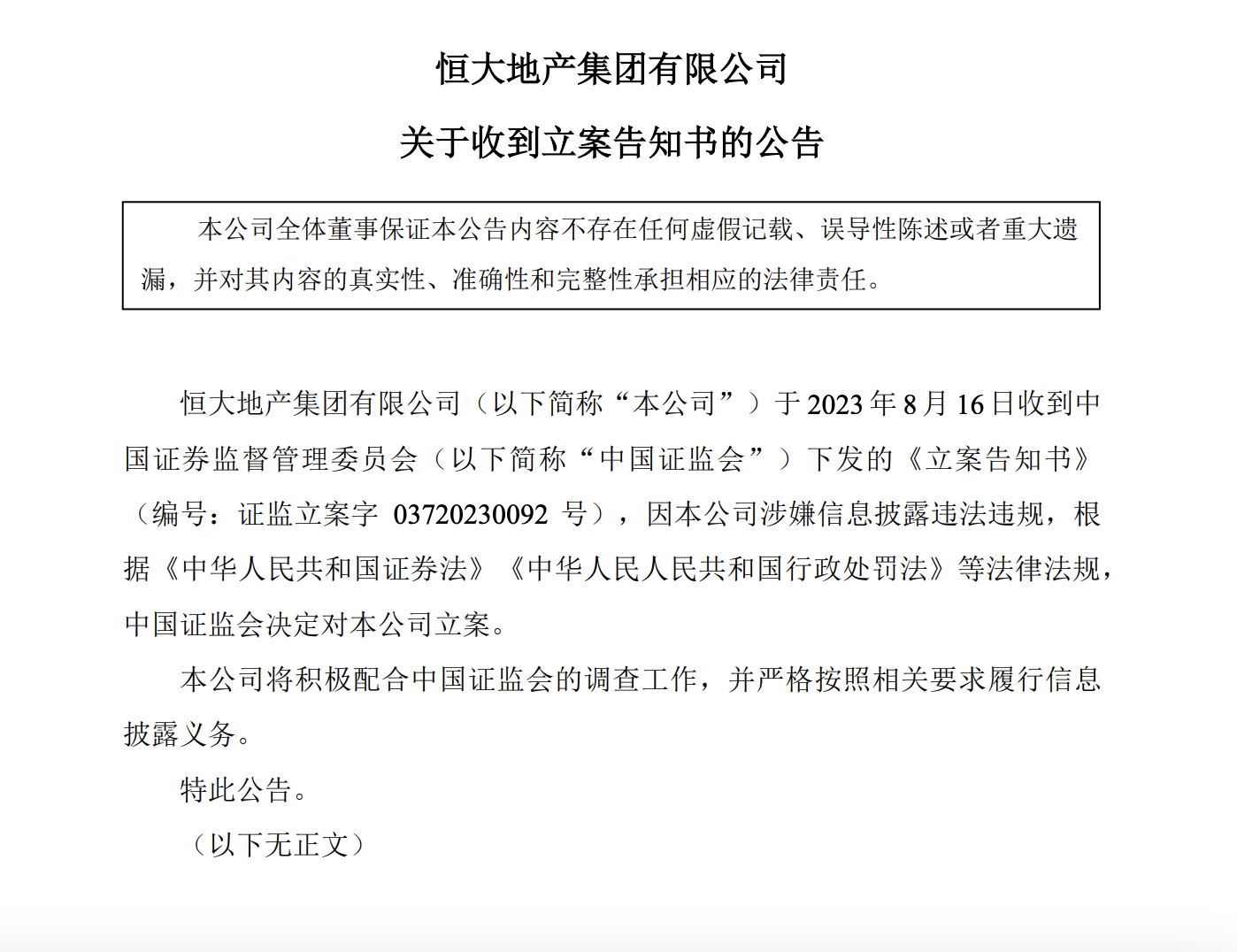

有业内人士指,恒大过往的收入确认可能存在“早确认、多确认”的情况。8月16日晚,恒大地产集团有限公司(以下简称“恒大地产”)于今日收到中国证券监督管理委员会下发的《立案告知书》(编号:证监立案字03720230092号),因本公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民人民共和国行政处罚法》等法律法规,中国证监会决定对本公司立案。锤子财富2023-08-16 23:31:570000再“牵手”!茅台、瑞幸官宣下周一见;明星基金经理们纷纷致歉;支付宝官宣新Logo!网友热议丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【科技圈】华为拟联合成都高新投资收购鼎桥通信1月19日,国家市场监督管理总局在官网发布公告,对“华为技术有限公司与成都高新投资集团有限公司等经营者收购鼎桥通信技术有限公司股权案”进行公示。公示期:2024年1月19日至2024年1月28日。董秘怒怼投资人?思源电气:没有的事!很正常在交流锤子财富2024-01-19 20:14:010000多家物流公司公布5月成绩单 机构称部分公司进入低估值状态

机构称,龙头公司进入低预期、低股价,部分公司进入低估值状态。6月19日,多家物流公司公布5月业务情况,韵达股份等多家公司快递服务业务收入录得同比增长。韵达股份公告,5月快递服务业务收入37.58亿元,同比增长1.43%;完成业务量15.39亿票,同比增长3.64%;单票收入2.44元,同比下降2.01%。锤子财富2023-06-19 20:15:550000