去年四季度货币政策分析:存款利率下调,定期化加重

去年四季度货币政策总体中性,总量发力较为克制。一方面,经济基本面持续修复,全年经济目标完成难度不大,大幅宽松必要性降低;另一方面,当前内需不足、预期转弱,货币总量宽松的有效性并不显著,需要防止资金空转,疏通政策传导机制。资金面保持中性,央行“缩短放长”控制加杠杆套利。信用扩张堵点仍在,但财政发力推动社融增速见底回升。

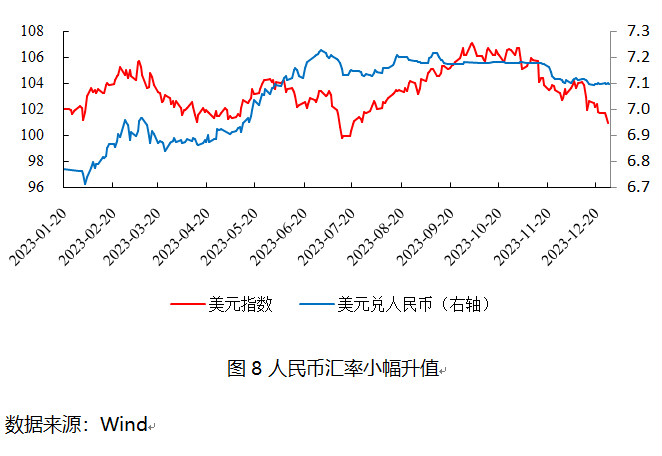

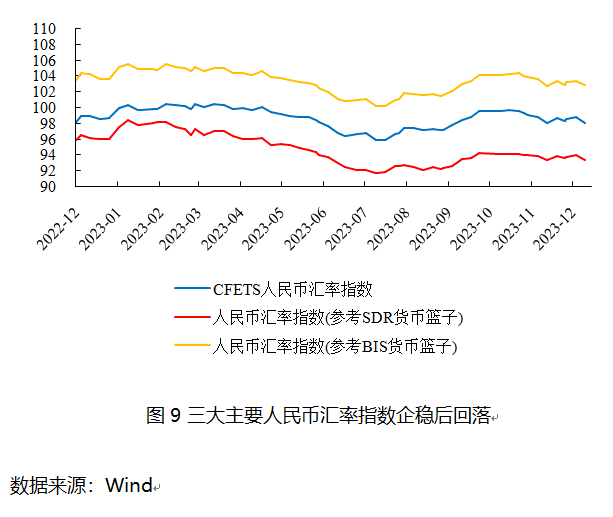

2023年四季度,美元对人民币汇率在7.1上下波动,人民币相对美元小幅回升。11月中旬至今,美元指数出现显著回落,三大人民币汇率指数回升后小幅走弱。美国2024年即将开始降息,后续人民币汇率压力将有所缓解,长期仍将取决于国内经济的恢复情况。

展望2024年,货币政策将继续维持稳健,关注新目标和新特点。稳增长或仍是货币政策的主要目标,因此降准降息等总量政策仍有望落地。海外制约将减弱、银行负债端成本压降显效,具备降准降息空间。信贷投放可能是总量平稳、结构优化,精准支持小微、制造业、绿色、科技创新、基建等重点领域。打击资金脱实向虚,提高投放实体的资金使用效率可能也是监管部门的发力重点。

政府债供给增加导致资金面偏紧

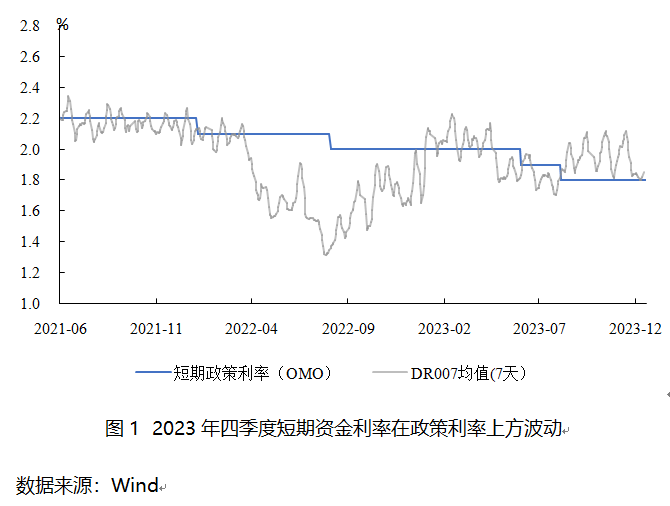

去年四季度,受政府债放量、国有行融出意愿降低等因素影响,银行间资金面中性偏紧,央行加大公开市场货币投放力度来维持流动性平稳,但资金利率始终在政策利率上方波动。央行总量政策相对克制,未通过降准释放流动性。一方面,汇率承压克制央行宽松力度;另一方面,中央加大对资金空转问题的重视,央行有意降低金融机构杠杆。

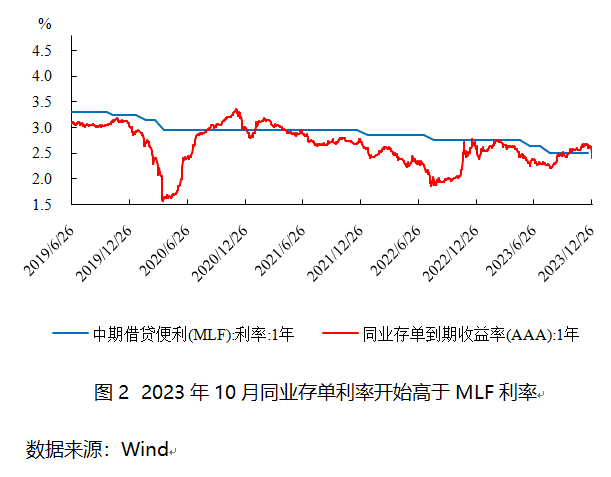

去年10月初市场利率有所回落,但随着用于化解存量债务的特殊再融资债大规模发行,央行的政府存款高增。10月政府存款环比增加1.7万亿元。根据超储五因素模型,政府存款增加,会抽出银行间流动性,造成资金面偏紧。10月下旬,资金利率中枢重新升至2.11%的高点。11~12月资金面同样主要受财政影响。十四届全国人大常委会第六次会议决定在年内增发1万亿元国债,2023年底前发行完毕。11月政府债券净融资额为1.6万亿元,为对冲流动性缺口,央行在银行间市场净投放6000亿元中期借贷便利(MLF),但公开市场操作净回笼货币6570亿元。在偏中性的操作下,资金利率很快重新上行,中枢在11月底升至高点。12月央行同样采取了缩短放长的方式,MLF净投放8000亿元,而短期逆回购净回笼流动性。资金利率呈下行趋势。四季度资金面另一个特征为,流动性分层较为严重,R007与DR007的利差显著提升。

去年四季度货币政策操作目标偏向推动资金的“脱虚向实”,流动性宽松空间有限。首先,近一个季度央行在银行间市场主要以缩短放长为主,MLF连续3个月超量平价续作,但回笼短期流动性,推升短期资金利率。8月4日四部门联合召开的新闻发布会上,央行提出“防范资金套利和空转”,政策由此开始强化打击债市加杠杆和资金空转行为。其次,四季度央行未进行降准或降息操作,保持政策定力,一方面人民币汇率承压;另一方面经济基本面趋于修复,以特别国债为代表的财政投放加大,稳增长压力相对减弱。值得关注的是,政策对于“货币资金在银行间空转”问题提高重视,因此相对于总量宽松,提高货币政策传导效率、减少空转是央行更倾向于解决的问题。

2023年四季度实体流动性迎来拐点。社融增速从10月起开始触底回升,人民币信贷增速也从10月开始企稳,但信贷增速仍在磨底,与社融走势出现一定差距。结构上看,尽管社会融资规模增速回升,但更多是由财政手段拉动,信贷派生对流动性的拉动减弱。

去年10~11月,新增人民币贷款均呈现总量和结构偏弱的特征。一方面,企业贷款新增规模下滑,主因去年同期稳增长政策拉动下基数较高,而今年四季度政策性金融工具支持退坡,企业贷款需求有所放缓。从企业贷款结构来看,企业中长贷占比逐渐下滑,10、11月占比分别为74%、54%,而7月最高达到114%。表内票据融资规模也相对较高。另一方面,居民中长贷的修复依旧缓慢。2022年同期由于地产销售下行,居民中长贷新增量降至历史低位。去年尽管已出台多项地产需求端政策,但居民加杠杆意愿始终偏弱。10~11月,居民中长贷同比小幅多增,体现居民按揭贷款需求修复有限;居民短贷增速未见显著抬升。总结来看,最能反映实体部门融资需求的居民贷款和企业中长贷在四季度没有出现实质性修复。内生性需求不足、万亿国债投向基建落地有一定时滞,导致金融机构贷款投放缺乏有力锚点。

社融去年四季度增速回升主要靠政府债券拉动。10~11月合计,政府债券占社会融资规模比重超过60%,10、11月剔除政府债券口径的社融增速约为8.6%,较9月的8.8%有所下滑。特殊再融资债与新增万亿国债发行大幅增加政府债券净融资额。需要注意的是,特殊再融资债发行用于置换用途,社融中的人民币贷款、非标融资、企业债券等项的净融资额会相应减少,11月人民币贷款便同比少增。因此特殊再融资债总体对社融的影响低于发行国债。另外,四季度其他形式的融资也并不亮眼,企业债券、股票融资及非标融资都无较大波动。

2024年财政有望更加宽松,中央大力支持保障房等“三大工程”建设,若特别国债、抵押补充贷款(PSL)成为提供资金的政策工具,则2024年信贷将较去年有一定增量,信用环境总体更偏宽松。

贷款利率下行幅度有限,存款利率再次下调

去年四季度政策利率保持不变,主要原因或有三方面。首先,经济基本面呈稳步回升趋势,工业、服务业平稳向好,全年实现5%目标的难度大大降低,从货币政策前期已降息两次的角度考虑,四季度降息必要性不大。其次,当前降低政策利率对实体经济的传导效果较为有限。三季度连续两次调降政策利率,但贷款利率下行对居民和企业的融资需求提振效果较弱。当下由于实体部门投资回报率低、地产景气度低迷,且通胀水平较低,导致实际利率无法下降。实际利率=名义利率-通胀水平,当前名义利率降低若要传导至实际融资成本下降,还须物价有一定涨幅。再次,汇率承压制约国内利率下行。四季度美元对人民币汇率基本保持在7.1以上的高位,且美国联邦基准利率仍处于较高水平,我国政策利率下行空间相对有限。

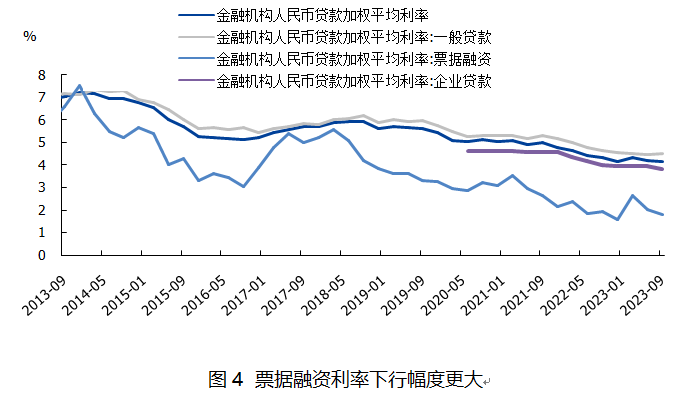

贷款利率方面,去年四季度贷款利率下行幅度有限。一方面,2023年三季度商业银行净息差为1.73%,较低的净息差可能制约金融机构下调贷款利率的空间;另一方面,企业、按揭、票据利率总体也会有一定幅度的下行。首先,2023年8月1年期LPR利率下调10bp、5年期保持不变,三季度降息引导企业融资成本有效下行;其次,随着存量首套住房贷款利率调整工作有序开展,存量按揭贷款利率有所下降;最后,四季度票据融资利率大幅下行,11月国有行转贴现票据利率最低降至1.04%。票据利率下行可能带动贷款加权利率向下。

去年四季度存款利率再度下调。12月六大国有银行及部分股份行宣布下调存款利率。测算本次下调预计会提升银行净息差共计6bp,但由于存款的到期重定价效应,净息差会在后续年份陆续释放。需要注意的是,2021年以来多次调降存款利率,对1年期以上存款的重定价将在2024年逐渐落地,多重因素叠加将提高2024年的贷款利率调降空间。宽财政稳货币背景下,为实体降成本将依旧是2024年货币政策重点,预计2024年贷款利率仍有下行空间。

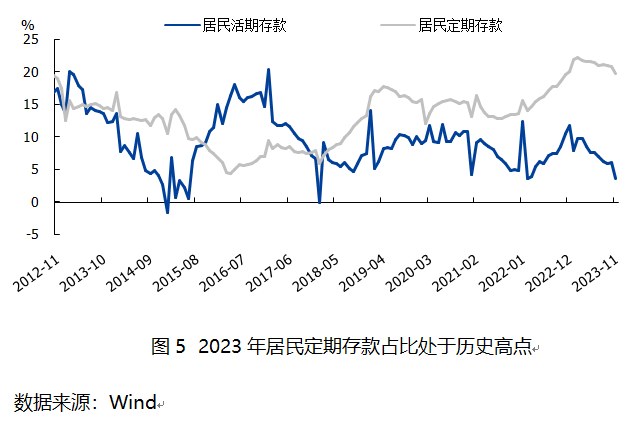

居民存款定期化,企业资金活化程度下降

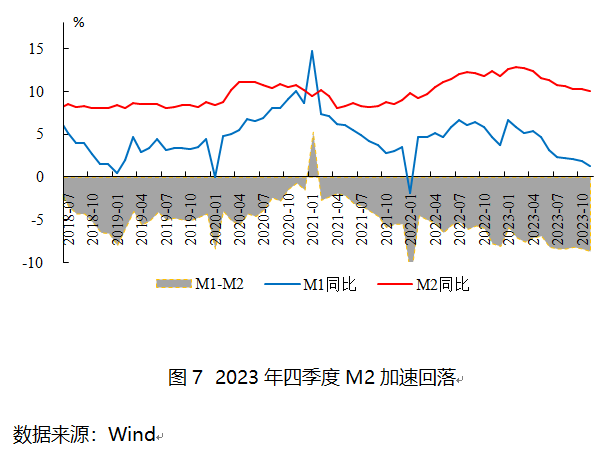

去年三季度M2增速延续向下趋势,降幅有所收窄;M1下行速度加快,11月M1同比由9月的2.1%降至1.3%。2023年M1增速总体出现大幅回落,由1月的6.7%降至11月的1.3%。M1-M2剪刀差扩大至-8.7%,企业资金活化程度趋弱。

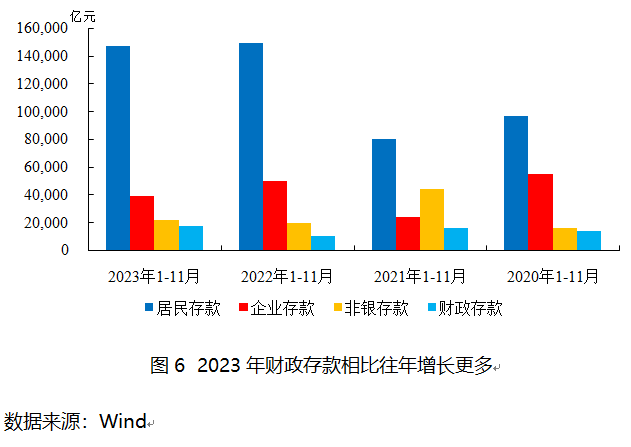

去年1~11月累计新增人民币存款25.4万亿元,其中占最大比重的居民定期存款共约14.7万亿元;此外,企业存款约增加3.6万亿元,政府存款4.7万亿元,非银存款2.3万亿元。去年的存款结构有两个显著特点:一是存款活期转定期趋势加重。1~11月,企业活期存款减少1.2万亿元,上年同期仅减少4000亿元左右。而居民活期存款减少4559亿元,上年同期该指标增加2.3万亿元;居民定期存款比上年多增2.4万亿元。居民活期存款减少、定期存款多增反映居民消费需求不足,财富配置上选择将“活钱”更多转向定存。企业活期存款大幅减少,但定期存款却并未比去年多增,或指向企业经营现金流并不充足,且营收趋于下降,导致企业存款总体比去年同时期少增。非银存款并未显著增加,指向投资和消费挤出的资金并未大量流入金融体系空转。

存款定期化现象也是资金空转的一种表现。在一个经济体中,货币当局创造货币,资金通过银行体系和非银金融体系进行派生,随后进入实体部门,实体部门融资渠道主要包括信贷、债权、股权等。资金进入实体部门后通过企业和居民的生产、投资和消费行为,进一步流向实体其他产业环节,在此过程中产生经济附加值。但当前企业和居民活期存款增长较少表明实体部门手中灵活的资金较少,一则融资意愿减弱,二则融到的资金由于生产经营活动不景气、投资回报预期差,被重新存在银行。这一现象与当前经济结构调整、地产景气下行、实体投资回报率低有关。

二是政府存款显著增多。去年1~11月财政存款同比多增约1.3万亿元,且多增量主要落在三、四季度,主要与特殊再融资债、特别国债发行,财政存款增加与募集资金形成财政收入但暂未形成财政支出有关。

人民币汇率企稳

回顾2023年美元对人民币汇率走势,基本呈现出V形走势,经历了年初的较快升值后,人民币汇率在5月、9月分别经历了一定幅度的贬值,总体来看,人民币汇率整体波动较大。

国内基本面及预期的变动是汇率变动的基础,这一角度来看人民币汇率存在企稳的基础。首先,从国内经济基本面来看,去年三季度GDP同比增长4.9%,且多个分项出现修复;其次,从政策端来看,中央政府突破了3.0%赤字率的关键约束,积极财政姿态和经济高增诉求较为明确,有望提振需求的向上弹性,经济修复动能有望进一步加强;再次,美联储加息已近终点,外部压力边际缓解;最后,央行汇率政策工具仍然充足,有足够的能力防止汇率的单边贬值。

但经济恢复仍是曲折式前进的过程,我国2023年四季度经济修复斜率有所放缓。当前美债利率水平仍高,中美利差较大,因此信心也是当前人民币汇率的关键要素。向后看,一方面美联储即将进入降息周期,美债利率趋于下行。另一方面我国经济有望平稳回升,随着2024年净出口改善、投资端发力等积极因素增加,国内经济修复斜率将逐渐企稳,外汇市场参与主体预期有望改善。后续汇率或仍将保持双向波动,人民币汇率压力有望减轻。

政策展望

去年四季度货币政策总体中性,总量发力较为克制。一方面,经济基本面持续修复,全年经济目标完成难度不大,货币宽松必要性降低;另一方面,当前内需不足、预期转弱,货币总量宽松的有效性并不显著,需要防止资金空转,疏通政策传导机制,提高资金使用效率。

狭义流动性方面,逆回购大量到期叠加国债和地方债发行造成资金面偏紧,央行在短端的公开市场操作以净回笼为主,控制短端资金利率回落空间,防止机构加杠杆行为加重。长端超量平价续作MLF,保持金融机构中长期流动性充裕,维持合理的货币投放。广义流动性方面,央行保留总量政策空间,并未降准降息,主要是出于对经济回升向好的判断,以及汇率压力、银行净息差等考量。总体来看,去年四季度虽然资金面偏紧,但货币政策最主要的锚或仍在稳增长,当前经济仍处于稳步修复期,面临“有效需求不足”“社会预期偏弱”等问题,货币政策仍偏稳健。

展望2024年,货币政策将继续维持稳健,结构上增加新目标和新特点。首先,稳增长将仍是货币政策的主要目标。我们判断2024年经济增速目标在5%左右,稳增长离不开宽松的货币和信用环境,因此降准降息等总量政策仍有望落地,但节奏取决于国内经济恢复情况。其次,广义流动性指标如M2、社融作为货币政策的中介目标,锚定增速或有所变化。去年底中央经济工作会议首次调整表述为“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”(过去为同名义GDP相匹配),这一调整体现2024年对于适度提升通胀的重视。2024年经济增长目标和通胀目标之和预计在8%左右,则社会融资规模增速可能在9%~10%,并要适度提升物价。再次,信贷结构和节奏有望发生变化,信贷投放要“总量适度、节奏平稳”,注重盘活存量。总量方面,将为“三大工程”提供金融支持,同时投资端发力也将推动信贷总量增长。节奏方面,月度信贷增速波动可能会减小,“开门红”等金融机构主动在某一时期释放项目冲量的现象有望缓解。投向方面,将精准支持小微、制造业、绿色、科技创新、基建等重点领域。最后,打击资金脱实向虚,提高投放实体的资金使用效率可能也是监管部门的发力重点。

(刘磊系中国社会科学院经济研究所副研究员、国家金融与发展实验室国家资产负债表研究中心秘书长,何宁系中国社会科学院大学经济学院博士、开源证券首席宏观分析师)

全球超过7.8亿人遭受饥饿,全球粮食体系“已崩溃”?外交部回应

将粮食安全视为农业谈判取得进展的关键。根据联合国估计,全球超过7.8亿人遭受饥饿,全球生产的几乎三分之一的粮食被损失或浪费,近30亿人负担不起健康饮食,这一切应如何破局?当地时间26日,为期3天的联合国粮食体系峰会阶段成果总结推进大会在意大利罗马落幕,大会提出应推动全球农业粮食体系转型。锤子财富2023-07-27 17:34:230000在华全球首发N3亲体奶 雀巢推动中国牛奶消费迈向3.0时代

2023年11月29日,雀巢在北京颇有象征意义的鸟巢推出了一款跨时代的牛奶新品——雀巢N3亲体奶系列产品,后者使用的雀巢至钻适度水解技术,使这款牛奶区别于传统牛奶产品,减少了80%以上的乳糖、74%的碳水和18%的能量,并重构牛奶的营养结构,也被认为开启了中国牛奶消费的3.0时代。雀巢N3亲体奶系列产品全球首发仪式锤子财富2023-12-01 14:35:140000贵州发债2149亿缓释地方债风险,建立健全化债风险体制机制

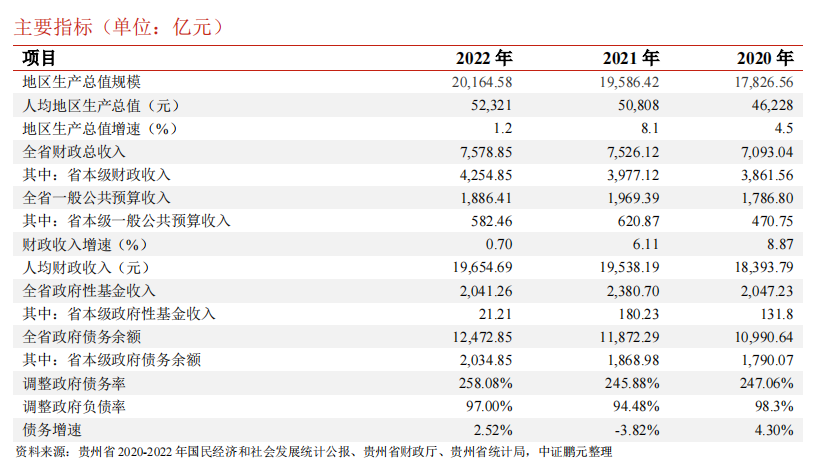

贵州一个多月发行特殊再融资债券2149亿元,位居各省份之首,助力当地化解债务风险。在中央大力支持下,贵州正加快化解当地政府债务风险,目前当地债务风险总体可控。锤子财富2023-11-24 15:26:010000超万亿!10月地方特殊债发行快马加鞭,有何亮点?

为了缓释风险,24省份在10月份完成万亿级特殊再融资债券,以偿还存量债务,而发行节奏快主要是为后续1万亿国债错峰发行。在国务院增发1万亿元国债之前,10月份地方完成了1万亿元特殊再融资债券发行,以缓释地方政府债务风险。0002冰雪产业板块持续“升温”,机构:冰雪游市场成长空间广阔

截至发稿,冰山冷热、晶雪节能、雪人股份等5股涨停,欧亚集团、大连圣亚、武商集团等涨幅居前。12月12日早盘,冰雪产业板块短线拉升,截至发稿,冰山冷热、晶雪节能、雪人股份等5股涨停,欧亚集团、大连圣亚、武商集团等涨幅居前。日前,中央区域协调发展领导小组办公室印发了《推动东北地区冰雪经济高质量发展助力全面振兴取得新突破实施方案》。锤子财富2024-12-19 02:02:580000