沪指破2800点雪球敲入担忧再起:机构测算规模可能已达百亿,但市场影响有限

上证指数跌破2800点,创三年多来新低,科创版指数创历史新低,深成指、创业板也纷纷下挫,市场持续走低背景下,雪球集中敲入再次引发关注。

1月17日,网传一家私募参与的4倍杠杆雪球产品到期,面临着200万本金全无的结果。

同时市场传出雪球集中敲入是对股市做空。对此有衍生品从业人士告诉第一财经记者,市场下跌触发了部分雪球产品敲入,与做空无关,近期股市下挫更多是市场情绪的宣泄,且雪球产品本身对现货市场影响较为有限。

信达证券研究开发中心于明明分析称,雪球类产品的存在并不能直接影响现货市场的走势,主要影响集中于股指期货的价差走势上,指数价格走势的决定性因素仍是成份股的基本面。

已有雪球产品爆仓?

昨日网传截图显示,一位雪球产品客户被投顾告知,其参与的存续期为24个月的中证500指数雪球于2024年1月15日到期,因该合约保证金为25%,期末价低于期初价25%以上,跌幅高于保证金比例,200万本金和票息全部归零。

2024年以来,A股持续调整。截至18日早盘收盘,上证指数跌破2800点,盘中最低跌至2760点左右,年内累计下挫6.26%,开年13个交易日中,7个交易日下跌,其中三个交易日下跌幅度超过1%。深成指、创业板指分别跌破9000点、1700点整数关口。

雪球产品挂钩的部分指数也出现较大下跌。根据通联数据,中证500指数累计下跌6.77%;中证1000指数下今年以来12个交易日中9日下跌,累计跌幅达8.46%。

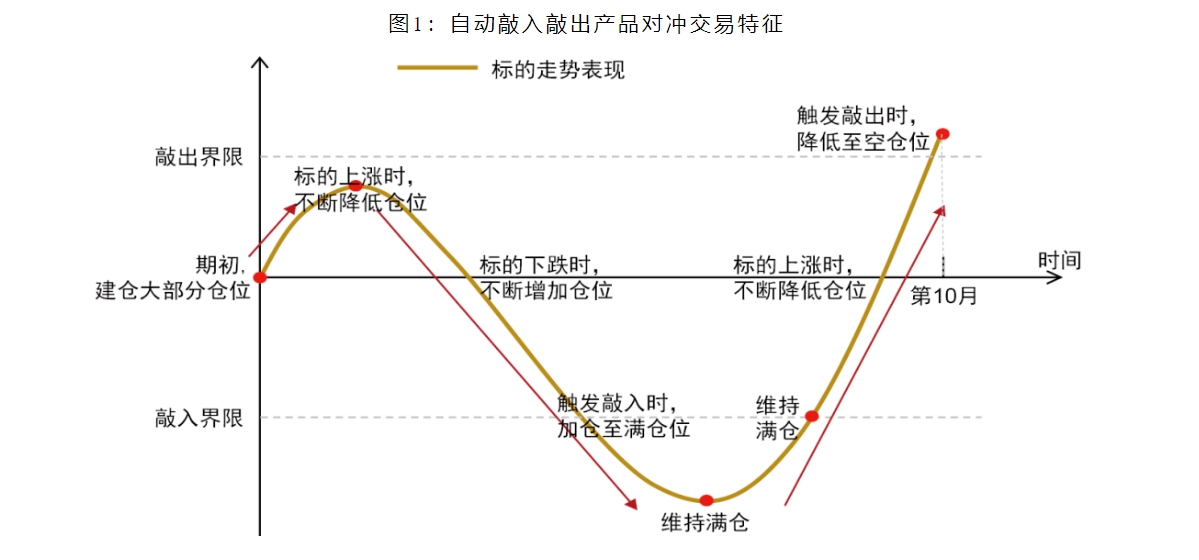

雪球结构产品是由资产管理机构、券商发行的一种内嵌奇异期权的衍生产品,最后的收益取决于挂钩标的资产的表现和敲入敲出事件是否发生。

对于雪球产品原理,中信证券股份有限公司股权衍生品业务线课题组的一份报告显示,从设计上看,自动敲入敲出产品是卖出看跌期权策略,承担部分下跌风险以换取期权费。通过设计“敲出”“敲入”条款,进一步控制风险,增强收益稳定性。

具体看来,什么是雪球的“敲入价”?

鑫元基金量化投资部负责人余力告诉第一财经记者,雪球产品的本质是一种场外期权,它涉及期初价、敲入价、敲出价、月票息率和到期期限五大要素,比如对于“80-105”的普通雪球,如果标的正股的期初价为6000点,那么敲入价就等于6000*80%=4800点,敲出价就等于6000*105%=6300点,若标的在某天收盘跌破了5200点,就叫做敲入,在某个月末收盘超过了6300点,叫做敲出。

“通常,雪球在持有期内的盈亏完全取决于标的在持有期内的走势路径,一共可以分为三种情况。”余力进一步举例称,

第一种情况:敲出过(包括敲入后敲出),此时雪球买家的盈亏等于“月票息*持有月份数”;

第二种情况:未敲出也未敲入,此时雪球买家的盈亏就等于“月票息*全部月份数”;

第三种情况:未敲出但曾敲入,此时雪球买家的盈亏就等于同期正股的跌幅了,即“期末价/期初价-1”。

图片来源:中信证券股份有限公司股权衍生品业务线课题组

雪球集中敲入

2024年以来,A股持续调整,多个指数创下调整新低,近日贴水迅速而剧烈地走阔。

据通联数据,中证500指数累计下跌6.77%;中证1000指数下今年以来12个交易日中9日下跌,累计跌幅达8.46%。

雪球产品也因此开始集中敲入。目前,市场上的雪球产品主要挂钩的是中证500指数和中证1000指数。

根据信达金工团队的测算,此轮跌幅造成约70亿元的中证500雪球和50亿元的中证1000雪球发生敲入,不过雪球敲入带来的风险得到了一定程度的释放。

国泰君安期货分析称,中证500和1000雪球部分触及敲入线,导致了一定规模的股指期货多头仓位平仓,致使贴水迅速走阔,当前IH、IF、IC、IM四个股指期货品种的当季合约年化基差率分别位于0.52%、-1.27%、-9.35%和-13.49%,其中IC贴水已下行至三年以来10%分位数附近,IM贴水率更是逼近上市以来新低。

不过于明明提到,距离第二轮集中敲入尚有空间,目前挂钩中证500的雪球已经进入陆续敲入区间,继续下行至4800点以下时将开始加速敲入,目前尚有8%的空间,此后敲入规模增量将陆续达到顶峰。挂钩中证1000的雪球在5200点将进入集中敲入区间,尚存在的缓冲空间为7.3%,当指数下跌至4800点时,敲入规模增量将达到顶峰,尚有14.5%的空间。

对股市影响几何

“市场下跌引发了雪球敲入,雪球敲入并不能直接影响市场下跌”余力告诉第一财经记者,市场下跌本身原因还是赎回盘,北向和主力因缺乏预期而流出,进一步出现股指期货卖盘,只是到了某些点位,会触发雪球敲入,然后进一步出现股指期货卖盘。

中金量化观点也认为,近期市场的下跌与雪球敲入关联性较低,因为近期市场的下跌主要重复去年10月底的市场下跌行为,而存量雪球在当时已敲入的部分不会再重复敲入。如果中证500和1000指数跌破10月底部则雪球或开始逐步步入新一轮敲入区间,但据测算目前规模敲入对现货市场影响较为有限。

于明明也分析称,雪球对现货市场影响较为有限,雪球类产品的存在并不能直接影响现货市场的走势,主要影响仍然集中于股指期货的价差走势上,指数价格走势的决定性因素仍是成份股股票的基本面。

对于股指期货市场来说,“雪球敲入产生的对冲操作影响也是有限的,” 于明明称,因中证500雪球产生的全部持仓占股指期货IC总持仓最高为六成左右,中证1000雪球占IM总持仓最高比例为四成左右。且通过对日内指数大幅下行的压力测试,指数当日下行10%范围内,对当日股指期货的交易影响也较为有限,对于IC最高占比为23%,IM最高占比仅为14%。

那么,为什么会有人担心雪球敲入后会带来潜在的“抛盘”呢?余力分析称,因为这涉及雪球产品背后的对冲盘——券商(或期货公司子公司)。券商作为雪球产品主要的出售方,他们不是在和客户对赌,他们不会裸露明显的方向性风险敞口,每天盘中会用买卖标的正股的方式,去保持delta中性。

余力告诉记者,雪球是一个较为复杂的期权,它和标准化的场内认购、认沽期权不同,于是对于雪球的出售方,为了保持方向上的中性,越临近下方的敲入价,这些对冲盘越需要加仓正股,但如果跌破敲入价,这些对冲盘又需要重新减仓正股,才能维持delta中性,而减仓的正股就对市场形成了潜在的“抛压”。

不过,在实盘里,不同的对冲盘在实际减仓正股的时候,往往在一个价格的区间范围里进行,造成的潜在“抛压”也不可能是一个点触发的,而是一个区间内的行为。

中国联通北京市分公司原党委书记、总经理霍海峰被查

中国联通北京市分公司原党委书记、总经理霍海峰涉嫌严重违纪违法,目前正接受中国联通纪检监察组和甘肃省武威市监委纪律审查和监察调查。据中国联通纪检监察组、甘肃省纪委监委消息:中国联通北京市分公司原党委书记、总经理霍海峰涉嫌严重违纪违法,目前正接受中国联通纪检监察组和甘肃省武威市监委纪律审查和监察调查。0000锦龙股份9天6涨停,22亿甩卖东莞证券两成纾解资金压力

近9个交易日累计涨超60%9个交易日6个涨停,累计涨幅超过60%。正在“卖子求生”的锦龙股份,近日来连续拉升。截至8月1日收盘,锦龙股份最新股价12.98元/股,总市值116亿元。该7月31日晚间公告,已在上海联合产权交易所正式挂牌出售东莞证券20%股权,挂牌底价为22.72亿元,较账面值增值24.98%。0000掀起全球“抢企”攻势,上海也开始主动出击加入招商大战

目前,地方招商引资的竞争已经白热化,上海的加入正好成为这种状态的一个注脚。中国经济总量最大的城市上海也开始主动出击,加入到地方招商引资的白热化竞争当中,甚至首次赴西部的川渝地区举行招商推介,并在成都设立定点招商服务机构。锤子财富2023-05-19 22:01:420000海航控股:控股子公司乌鲁木齐航空拟向中国商飞购买30架C919飞机

签订《核心条款清单》后,乌鲁木齐航空可作为C919飞机的首批次用户,在飞机引进商业条件等方面享受优惠政策。4月27日,海航控股公告,控股子公司乌鲁木齐航空、金鹏航空股份有限公司、海航航空集团有限公司与中国商飞签署了《C919大型客机与ARJ21新支线客机买卖核心条款清单》,乌鲁木齐航空拟向中国商飞购买30架C919飞机。0000从品牌到原料,欧莱雅们在中国的投资风向变了

业内的上游原料企业不断传出获得投资的消息。据不完全统计,今年拿到融资的化妆品原料商数量超10家。美妆外资企业加码中国的风向开始有所转变,从原先投资品牌商到如今投资上游的原料商。9月22日,欧莱雅集团旗下的上海美次方投资有限公司(下称美次方)宣布对中国美妆原料公司杉海创新进行少数股权投资,具体投资金额未披露。0000