流动性紧张、兑付高峰迫近,多家机构“踩雷”国厚资产

专门从事不良资产处置的地方资管(AMC),自己却成了“不良资产”。

迈入成立的第十个年头,曾经千亿规模的安徽国厚资产管理有限公司(下称“国厚资产”),在近期陷入债务违约风波。

进入今年1月以来,国厚资产陆续发生债务违约,资产也被冻结,并被监管出具证监局警示函,另有两只债券展期。联合资信在评级报告中认为,国厚资产存在明显流动性风险以及债务偿还出现的实质性问题,并于1月8日下调该公司主体和债券评级。

国厚资产的流动性危局早有预兆。近几年来,国厚资产因募集资金使用不当、质押借款信息未披露,不止一次被监管“点名”。2022年由于大笔收购支出和新增业务减少,公司营收和利润出现大幅下滑,资产结构发生了较大变化,不良资产减少,投资类资产增加。此后,公司资产流动性减弱且面临偿债压力。

更为严峻的是,2024年国厚资产将迎来偿债高峰。截至1月12日,国厚资产仍有4只境内存续债券,存量债券规模21.62亿元,其中2024年到期3只,合计9.39亿元。此外,还有两只将于2024年2月和6月到期的境外债,合计1.88亿美元。

偏离主业:不良处置缩减,股权投资扩张

作为国内首批地方AMC之一,国厚资产成立将满十年,业务涉及不良资产处置、企业破产重整、上市公司重组、基金管理以及产业投资多个领域,包括参与合肥“烂尾楼”重整、推动*ST莲花重整摘帽、增资长安保险以及收购古井集团股权等。

在行业快速扩张阶段,经过前期的发展,国厚资产跻身千亿规模资管机构。截至2021年12月末,国厚资产净资产52.7亿元;累计收购不良资产超1500亿元,涉及工农中建等数十家银行和近千家企业;参与管理各类基金100余只,规模达1000亿元。2021年,公司实现营业收入15.87亿元,利润总额5.57亿元。

在不良资产处置业务方面,国厚资产主要收入来源于委托清收业务。其中,业务占比较大的是2019年9月收购的一个项目,收购成本37亿元,双方约定转让方在3年后对该笔资产回购,并按照年利率12%按年付息。期间,国厚资产对该项目进行了股权收购,截至2022年末,该项目还剩余约14.32亿投资待收回。

不良资产股权投资方面,2019年8月,国厚资产增资踩雷P2P陷入赔付危机的长安保险,合计增资16.30亿元,该公司出资10.3亿元,成为长安保险第一大股东,持股比例31.68%。截至2022年末,对长安保险的长期股权投资确认亏损1.47亿元,公司股权投资收入大幅下降至-1.15亿元。截至2023年5月末,对长安保险引入战略投资者事项尚无实质性进展,该项目未来仍存在较大减值风险和资产质量下行的压力。

自2022年开始,公司开始发展投资类业务。2021年-2022年,该公司不良资产占比从65.36%下降至33.16%;投资类资产占比从18.26%上升至58.20%。

2022年7月,国厚资产计划斥资100亿从同华创盟和义乌枫澜手中,收购上海浦创100%股权,以实现对古井集团30%股权的收购。

联合资信认为,收购上海浦创100%股权后,国厚资产主业向投资倾斜。为收购上述股权,该公司提前收回部分债权投资;若后续股权收购完成,公司长期股权投资在公司资产中占比将大幅提升,占比将超过不良资产业务。由于上述重大投资金额及后续投资款金额较大,截至2023年5月末,公司尚未落实剩余投资款项,收购资金仍有较大缺口。

同时,为回笼资金提前收回债权投资,公司与债务人对原债权债务进行重组,由于部分债权投资债务人出现流动性困难,导致债权投资收入下降;加上部分资产包处置不达预期,导致不良资产处置净收益下降,2022年出现大额亏损。

截至2022年末,国厚资产营业总收入5.49 亿元,同比下降 65.33%;净利润亏损3.29亿元,相比2021年的4.11亿元大幅度下滑。

信披违规:质押借款、募集资金屡遭监管“点名”

对于资产管理AMC而言,需要大量资本用以收购处置不良资产以及化解风险,通过质押借贷、发行债券进行融资是常见方式,监管对融资也有合规要求。

近几年来,国厚资产因募集资金使用不当、质押借款信息未披露,不止一次被监管“点名”。

因为上述债务违约、重大诉讼和资产冻结未及时进行披露等,国厚资产收到监管警示函。而因为信披不及时被监管警示,在国厚资产并非首次出现,且多次都涉及担保借款。

2020年度,国厚资产将持有的长安保险10.3亿元股权质押给云南信托、将持有的对上海浦创10亿元债权质押给万向信托,用于借款担保,但该公司均未在2020年年报中披露上述资产受限制情况;2021年6月,将持有的长安保险10.3亿元股权质押给浙江稠州商业银行,用于向其借款提供担保,也未及时履行临时披露义务。

因为这三笔借款担保信息未及时披露,国厚资产在2022年,先后收到来自上交所、深交所、证监会警示函,同时还受到银行间债券市场自律处分。

除了信息披露问题外,国厚资产两次被证监会警示,还存在募集资金使用或管理不规范问题。2018年5月,公司存在将非募集资金,存储到募集资金专户并于当天与其余募集资金一并进行还款的情形。

另外,该公司发行的"22国厚01"债券,部分募集资金用于临时补流,未按《募集说明书》约定的期限归还。根据国厚资产披露的整改进展,截至1月2日,"22国厚01"募集资金已使用121772.80万元,尚未使用36万元,2023年9月15日国厚资产已将补流资金全部归还至募集资金专户。

危机迫近:多家金融机构“踩雷”

据国厚资产近期披露,截止2024年1月2日,公司未能偿还到期债务金额近3亿元,涉及东莞银行、昆仑信托、铜陵农商行以及中国东方旗下上海东兴等9家债权人。

从上述几家债务情况来看,东莞银行到期金额最大,为1.20亿元;其次是昆仑信托7611.47万元,其中有6000万元为1月21日到期;公司股东上海东兴为5139.27万元;铜陵农商行借款余额7100万元,已到期600万元,另外6500万将于9月26日到期。

除债务违约外,国厚资产还涉及多起诉讼。其中,公司向万向信托借款 10亿元,到期日为2025年12月23日,由于公司出现流动性困难,并涉及了多起司法诉讼程序,账户资金和部分优质资产被查封冻结,万向信托宣布对国厚资产的10亿元贷款提前到期,并已向法院提起诉讼。

另外,国厚资产与蚌埠高新投资集团有限公司也存在合同纠纷,对方已提起诉讼请求冻结发行人银行存款人民币9亿元,或者查封、扣押、冻结其等额的其他财产,并已得到法院裁定。

公告显示,目前包括长安保险、国厚资本、芜湖庐澄、铜陵国厚天源、国厚投资、凤阳国厚、芜湖市城合、芜湖泰鑫浦、安徽峰置在内的多家国厚资产参控股公司股权被冻结。截至2023年9月30日,上述公司账面价值总额合计约32亿元。

除上述资产冻结外,截至2023年12月31日,国厚资产另有共计6129.96万元货币资金也被冻结。

国厚资产表示,受宏观经济下行影响,公司部分资产包处置不达预期,导致公司资金回收不达预期,同时公司投资的部分股权未能按照计划退出,使公司出现流动性紧张。此外,由于融资环境近几年发生较大变化,公司有息负债不断被压缩,宏观去杠杆导致公司再融资面临一定的挑战,导致公司未能按时偿还部分债务。

偿债承压:评级连续下调,将迎偿债高峰

自2022年以来,国厚资产主体评级连续遭到评级机构下调。

由于资产质量转弱、业务复杂性上升等原因,穆迪于2022年6月将国厚资产的公司家族评级从“B1”下调至“B2”,并将其本外币发行人评级从“B1”下调至“B3”,展望从稳定调整为负面。

此后,由于2022年出现大额亏损、资产流动性减弱、间接融资空间有限等多方面因素,联合资信于2023年6月将国厚资产公司主体长期信用等级下调至AA,“19 国厚 01”的信用等级为AA,评级展望调整为负面。

如今,债务危机正在迫近。该公司1月3日公告,“18 国厚金融PPNOO1”、“18国厚金融PPNO02”两只债券将展期,对应余额均为3.8亿元。

联合资信称,上述情况均反应出国厚资产存在明显流动性风险。2023年半年报显示,公司合并口径货币资金紧张,受限资产比例过高,合并口径有息债务余额为 63.66 亿元,债务偿还压力很大。

综合以上因素,联合资信于1月8日再次下调公司主体长期信用等级为A ,下调债券“19国厚01”的信用等级为A ,评级展望为负面。

1月11日,国厚资产回应称,公司目前经营正常,信用状况较2023年6月跟踪评级时无明显变化,公司已对本次评级下调向评级公司提出异议。同时,将积极与债权人沟通,做好沟通工作,加强经营管理,积极筹措资金,依约兑付。

2024年,国厚资产将迎来偿债高峰。除多笔债务逾期诉讼外,将有5只存续债券到期。

截至1月12日,国厚资产仍有4只境内存续债券,存量债券规模21.62亿元;2只境外存续债券,存量债券规模1.88亿美元。其中,2024年到期债券共5只,包括将于6月27日到期"19国厚01",展期至8月17日的“18 国厚金融PPNOO1”和9月21日的“18国厚金融PPNO02”,合计9.39亿元;还有两只将于2月和6月到期的境外债,合计1.88亿美元。此外,"22国厚01"也将于今年5月9日行权。

比亚迪增强智能化布局,王传福:未来几年投资1000亿

智电融合的整车智能才是智能化正确的发展方向。1月16日,比亚迪举办梦想日,成体系地向外界介绍整车智能、智能驾驶等方面的布局和规划。比亚迪董事长王传福表示,在智能驾驶领域,比亚迪共有4000多名工程师,未来在智能化领域将投入1000亿元。未来比亚迪20万元以上将提供高阶智能驾驶系统选配,30万元以上车型将标配高阶智能驾驶系统。0000存款利率一降再降,买房收租和存银行哪个更划算?

购房者主要看重房产本身的增值空间,对此期待值是大于收租的。“降息潮”蔓延,继六大行下调存款利率后,12家股份制银行也陆续下调人民币存款利率。近日,各家股份制银行调整存款利率,调整后活期存款年化利率为0.2%,与六大银行持平,其他各档定期存款利率大部分略高于六大银行,二年期、三年期、五年期定期存款利率下调幅度相对较大,五年期整存整取挂牌利率最高为2.8%。0000百年罕见博弈下,美债上限危机会造成何种冲击

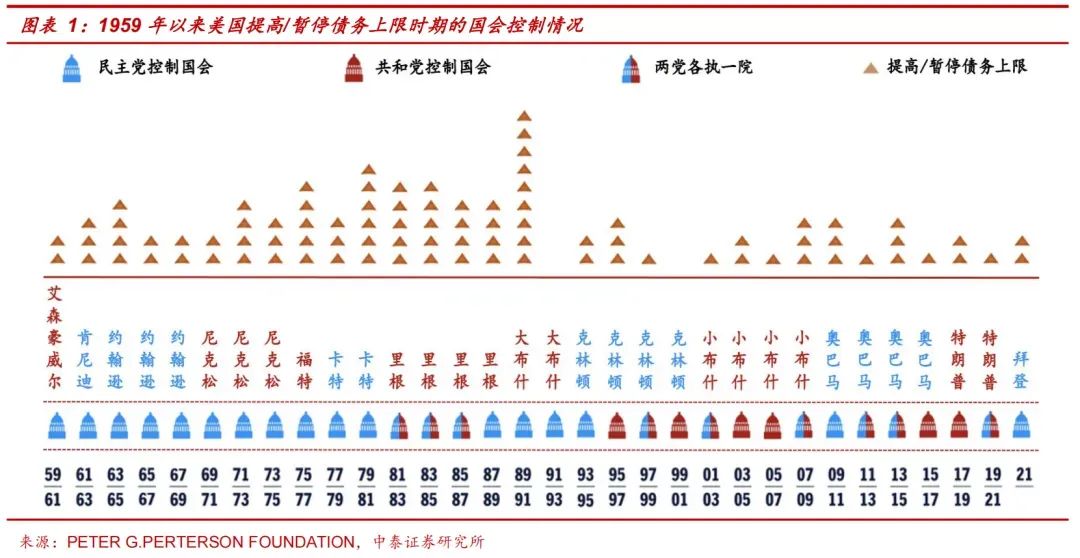

本届众议院各政治力量的构成及决策博弈过程的复杂性大为提升,这种复杂性甚至在过去百年都是罕见的,这将极大增加本次债务上限博弈的复杂程度、持续时间和对市场的冲击。锤子财富2023-05-09 12:14:120000特朗普缘何密集造访拜登“后院”?他们都想在竞选中拉拢美国工会

民主党和共和党的候选人能否争取到工会的支持,将左右明年的美国总统大选。正在几个重要摇摆州拉票的美国总统拜登和前总统特朗普不期而遇,这一次他们都在努力地获得美国劳工组织的支持。7月29日,特朗普访问了宾夕法尼亚州的伊利(Erie)县,在当地举行的一场大型竞选集会上,特朗普向劳工组织发表演讲拉票,这也是他在一个月内第二次访问该州。锤子财富2023-08-01 17:17:400000