收盘丨创业板指跌近1%,超4100只个股下跌,北向资金净卖出52亿元

1月19日,三大指数震荡整理,截至收盘,沪指跌0.47%,深成指跌0.68%,创业板指跌0.98%,北证50指数涨2.53%。

Wind数据显示,两市超4100只个股下跌。市场成交额不足7000亿元。华泰柏瑞沪深300ETF(510300)连续第二个交易日成交额突破100亿元;易方达沪深300ETF(510310)、华夏沪深300ETF(510330)尾盘均再度出现放量情形。

盘面上看,旅游、游戏、传媒、白酒等板块涨幅居前,飞行汽车、BC电池、数字货币、华为鸿蒙等板块跌幅居前。

旅游板块领涨,云南旅游、丽江股份涨停。

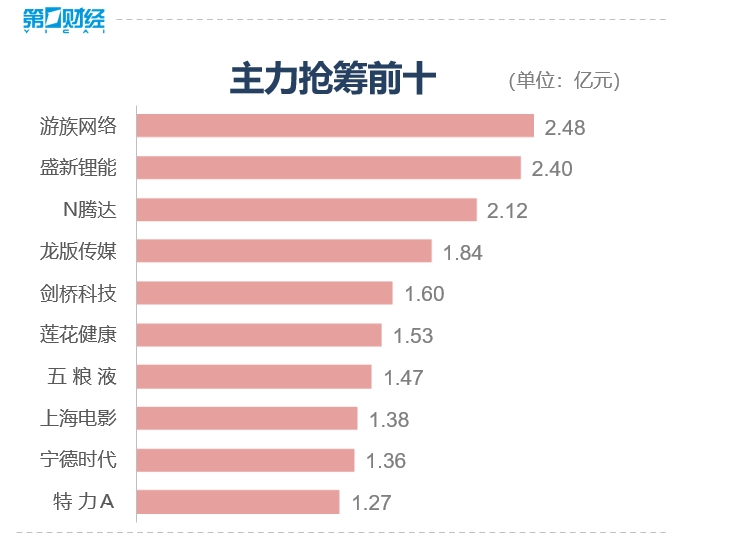

游戏板块全天强势,惠程科技、游族网络涨停,北交所股票联迪信息30%涨停。

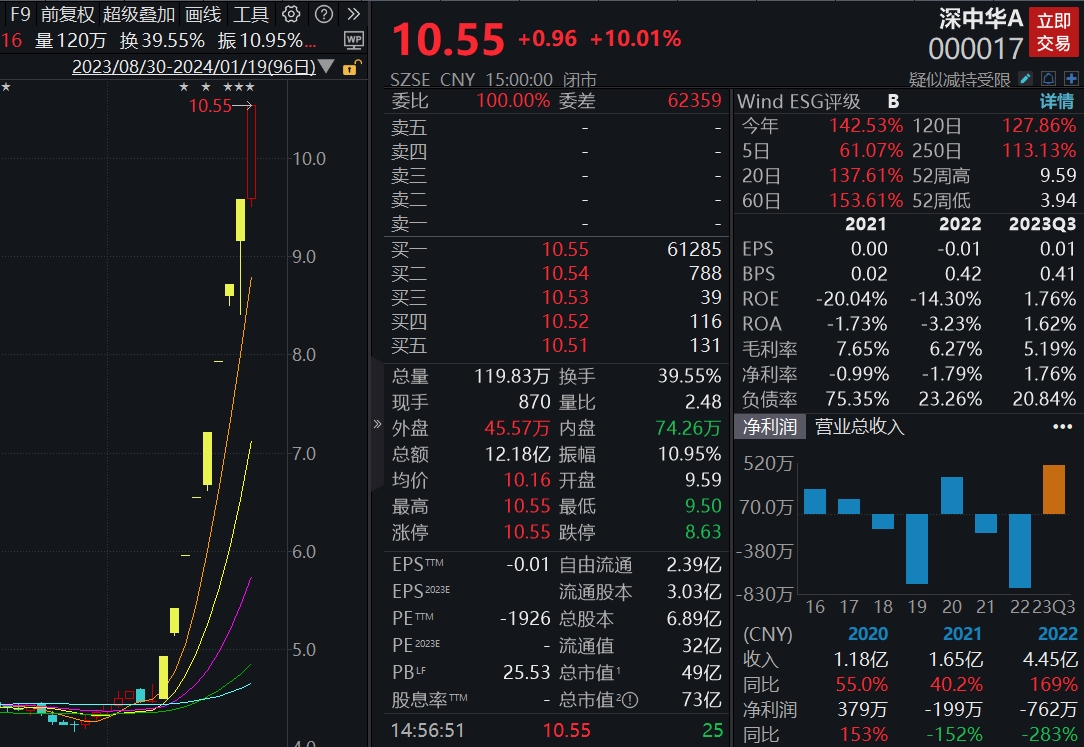

“华字辈”概念走强,深中华A九连板,华鼎股份、华升股份、华瓷股份涨停。

飞行汽车概念领跌,光洋股份、山河智能跌停,金盾股份、商络电子跌幅居前。

【资金流向】

Wind数据显示,北向资金全天净卖出52.09亿元,连续6日净卖出;其中,沪股通净卖出1.5亿元,深股通净卖出50.59亿元。本周北向资金累计减仓近235亿元。

主力资金尾盘持续净流入传媒、食品饮料、基础化工等板块,净流出电力设备、计算机、汽车等板块。

【机构观点】

国盛证券:近期市场持续震荡调整,仍为情绪所主导。而市场低位的情绪出清,也集中释放了部分恐慌情绪,随着央行、发改委和财政部等多部门积极落实中央经济工作会议精神,增量政策出台预期不断升温,后续政策取向将更加积极,驱动市场风险偏好回升,同时国家队的增持和上市公司密集回购,市场多空失衡格局或修复。中期看,随着稳增长政策的密集出台,经济修复进程有望加速,增量资金或重回抓反弹阶段,关注量能同步放大水平。同时注册制全面落地后,其优胜劣汰机制有助于市场风格会趋于“蓝筹化”,沪指的中级行情不会缺席只会越来越深入,当前建议保持价值略大于成长的均衡配置。操作上,在市场有效发力之前仍要控制好总体仓位适宜低吸,超跌的“机构重仓品种”有望成为市场重新反弹的主要推动力,关注央企和部分布局人工智能、新能源的修复性反弹机会。

银河证券:国内宏观经济逐步企稳,市场对稳增长政策的关注度持续提升,政策对股市波动将产生较大影响。海外通胀短期回落放缓,欧美经济体降息预期降温,市场风险偏好较低。加上A股估值水平持续下探至底部,短期内,A股震荡上行可能性加大。展望后市,高股息策略仍然在线。煤炭、银行、石油石化仍能获得较高固定收益,但应关注其股息率变化。另,春节前后,消费升温迹象逐渐增多,消费者服务、零售等板块业绩有望超预期,从而推动股价上涨。TMT板块在市场存量资金博弈,以及海外降息预期降温等背景下短期回调,但长期来看,其估值水平仍较低,业绩增长预期仍在,故长期股价仍有较大上行空间。

渤海证券:近期恐慌情绪得到一定程度的释放,市场低位的情绪出清,带来了部分指数风险溢价的大幅走高,中期而言指数实现向上可能性较大。就短期而言,市场仍为情绪所主导,如果短期外部风险减弱,北向资金流出放缓,且市场情绪逐步企稳,则指数有望实现反弹过程。如果投资者情绪始终难以稳定,或者微观数据难以对政策变化有所印证,则市场还需更长时间以完成筑底过程。行业配置方面,可博弈前期超跌板块的反弹修复机会,如电力设备、医药、TMT板块。此外,还可关注中长期资金入场所带来的大金融板块(银行、非银金融行业)的投资机会。

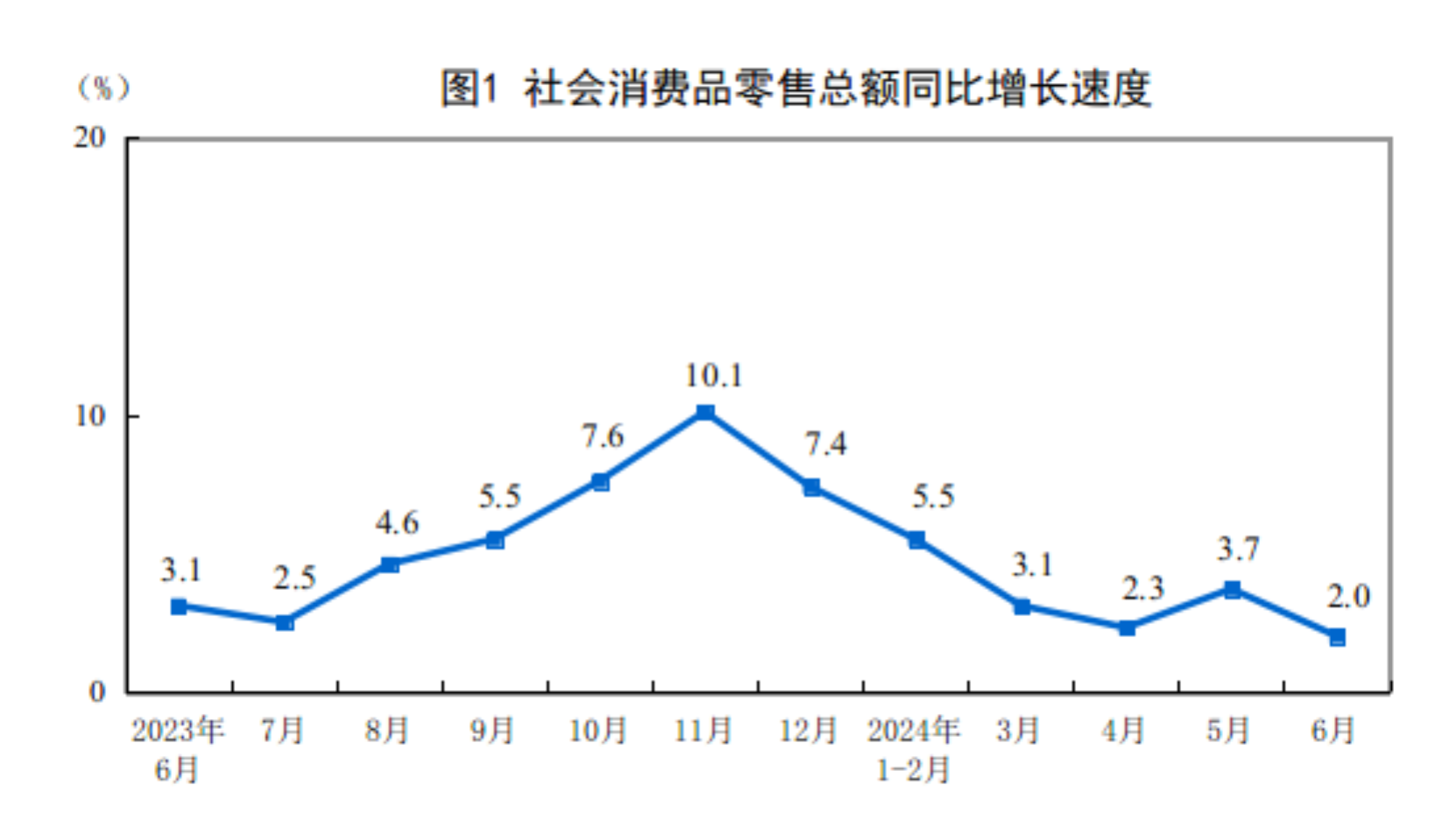

国家统计局:6月份社会消费品零售总额40732亿元 同比增长2.0%

1-6月份,社会消费品零售总额235969亿元,同比增长3.7%。7月15日,据国家统计局,1-6月份,社会消费品零售总额235969亿元,同比增长3.7%。其中,除汽车以外的消费品零售额213007亿元,增长4.1%。6月份,社会消费品零售总额40732亿元,同比增长2.0%。其中,除汽车以外的消费品零售额36364亿元,增长3.0%。锤子财富2024-07-15 11:37:260000科技七巨头主导美股狂飙,2024年能否继续领跑大盘?

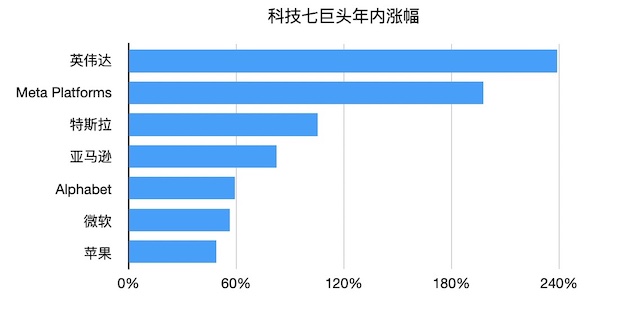

截至12月27日,科技七巨头对标普500指数的涨幅贡献率达到60%。与此同时,只有约29%的标普500成分股企业在总回报率上跑赢大盘指数。科技七巨头强势主导了今年的美股狂飙。锤子财富2023-12-29 18:23:230000广东民企投资40亿建超快充电池厂 多地谋建“超充生态圈”

业内预计,到2025年超充站保有量渗透率达到公共充电站17%左右,预计形成500亿元左右的市场空间。为了新能源车“里程不焦虑”,超充电池正在成为各大动力电池厂商的一个发力重点。10月30日,广州巨湾技研有限公司(下称“巨湾技研”)投资建设的超快充电池专业工厂在广州南沙正式投产,工厂总投资约40亿元。0000北向资金今日净卖出14.41亿元,贵州茅台、中际旭创等获加仓

前十大成交股中,净买入额居前三的是贵州茅台、中际旭创、迈瑞医疗,分别获净买入6.06亿元、3.71亿元、3.32亿元。12月4日,北向资金全天净卖出14.41亿元;其中,沪股通净卖出3.98亿元,深股通净卖出10.43亿元。前十大成交股中,净买入额居前三的是贵州茅台、中际旭创、迈瑞医疗,分别获净买入6.06亿元、3.71亿元、3.32亿元。锤子财富2023-12-04 18:10:020000“淘金热”下黄金主题ETF继续起舞,资金却在悄然撤离

大批“淘金者”涌入,黄金赛道是走是留?黄金价格走强并创下历史新高,黄金股涨势良好,带动黄金主题ETF业绩水涨船高。截至3月13日,16只黄金主题ETF年初至今均实现上涨,其中,上涨最多的黄金股ETF(159562),年内涨幅22.26%,最低的上海金ETF(518600)收益率也有4.46%。0000