大消费新年展望 | 光伏“寒冬”下价格暂时企稳,钙钛矿产业化持续推进

产业链价格情况和光伏技术的迭代,仍是2024年光伏产业的两大重点话题。

光伏产业链价格经历了一年多的下跌,近两周上游硅料价格似乎出现“止跌回暖”的迹象。另外在光伏新技术方面,近一个月来,多家钙钛矿企业在产线和效率上陆续有突破,多位专家对钙钛矿产业前景表示乐观,认为2024年产业将进入“量变引起质变”的发展阶段。

2024年的光伏产业,是否能如近两周的价格一样,走出产业链价格“跌跌不休”的行情?被誉为“第三代光伏电池技术”的钙钛矿技术在大规模产业化进程中还有什么难点?

价格暂时企稳

2024年开年至今仅两周有余,产业链价格似乎正释放出企稳的信号。继上周价格止跌后,本周硅料价格整体迎来小幅上涨,特别是N型硅料的涨幅较为显著。

据中国有色金属工业协会硅业分会(下称“硅业分会”)1月17日公布的最新数据,本周N型硅料成交价格区间为6.7万元/吨至7.5万元/吨,均价为6.96万元/吨,环比上涨2.65%;单晶致密料成交价格区间为5.3万元/吨至6.3万元/吨,均价为5.85万元/吨,环比上升0.65%。

结构性短缺是推动N型硅料价格进一步上涨的主要原因。

“现在硅料企业正在着手洽谈2月份的订单,近一周企业感知到下游询价次数增加,年前备货需求预期较强。”硅业分会认为,随着N型生产比例的逐渐提升以及企业混包售卖策略的持续推行,P型硅料价格将出现一定程度的跟涨,但是涨势或难以维系。

某光伏产业资深人士向第一财经记者透露:“从企业的开工率来看,现在一线企业都没有满产,二线企业仅三成左右的开工率,三线企业好多已停产。”

光伏电池片价格在经历了二十周的价格下行后,在厂家近期持续的大幅减产和产线关停影响下,PERC电池片价格止跌。InfoLink Consulting认为,这两周PERC电池价格的反弹仍给予生产企业止跌的希望,判断后续PERC价格仍有几率随着供需的错配呈现微幅上行,实际的价格走势仍将需关注组件厂家的承受能力。

“展望后市,尽管在当前价格下厂家仍缺乏盈利能力,光伏电池价格的反弹给予该环节的生产企业一线曙光,结合当前行业低位库存水平与减产规划的判断,后续价格有望呈现微幅的上行,实际的价格走势仍将需关注组件厂家的接受程度。”东吴证券分析道。

需要注意的是,虽然2024年开局前两周的数据显示出产业链价格企稳的趋势,但是从供需数据来看,2024年光伏主产业链供给过剩的问题仍凸显。光伏因产能过剩进入“寒冬”,产业链各产品价格持续下跌已久。刚刚过去的2023年,单晶致密料从年初17.62万元/吨的价格来到年末5.83万元/吨,跌幅超过六成(下跌66.91%)。

据第一财经记者了解,2023年末光伏主产业链各环节名义产能达到近1000GW,即使考虑产能利用率折扣,2024年光伏行业整体供需关系回归“总量过剩”的状态不可避免。

中信建投在最新研报中认为,随着硅料产能释放,硅料库存可能从当前的6万吨左右来到8万吨以上,接近2023年6月硅料快速跌价时对应的8万至9万吨库存,届时硅料价格可能进一步承压。

“2024年光伏行业新一轮‘寒冬’已至。”隆基绿能(601012.SH)董事长钟宝申近期表示,产能过剩、价格下探、低价出清,一些光伏企业会被淘汰出局,参与者将减少,企业活下来是第一要务。

据行业咨询机构PV infolink统计,到2024年底,硅料、硅片、电池片、组件各环节的产能或将分别达到1180GW、940GW、1360GW、1220GW,约等于2024年全球总装机需求的2.3倍至3.3倍。

上述企业人士告诉记者,产业链各环节出现开工不足和价格低迷的情况,短期内各环节都面临盈利下滑的风险,行业可能迎来一轮产能出清的竞争。在激烈的竞争中,高成本的落后产能可能面临更大的经营压力,而具有技术优势、成本优势和资金优势的企业拥有较强的抗风险能力。

有机构认为,光伏最先出现产能过剩问题,随着需求增速换挡、新技术加速迭代和供给侧管控发力,2024年下半年,细分市场存在出现新的供需匹配平衡点的可能性。

德邦证券预计,本轮行业竞争之后将带来光伏度电成本的进一步下降,也将进一步刺激下游装机需求,同时光伏行业的竞争格局可能进入相对稳定的新阶段,整体上有利于光伏行业更健康发展。

“未来几年,供给过剩的局面将加剧光伏行业的竞争进而影响企业的盈利能力。随着企业放缓产能落地节奏和削减投资计划以及需求增速的放缓,光伏行业将进入产能加速出清阶段。”上述企业人士补充道。

钙钛矿“大年”将至?

2024年,被业内认为是钙钛矿产业“量变引起质变”的发展阶段,也不乏钙钛矿“大年”将至的观点。

刚刚过去的2023年,钙钛矿在技术和产业化上完成了“爬坡”阶段。

2023年12月27日,协鑫光电在昆山举办全球首个GW级大规格(2.4 m*1.2 m)钙钛矿生产基地奠基仪式,启动建设2GW钙钛矿生产线,分两期建成。2021年9月,协鑫光电建成全球首条100 MW钙钛矿组件量产线,彼时的光伏组件尺寸仍是1m×2m。2023年12月14日,协鑫光电宣布其369mm×555mm钙钛矿叠层光伏组件光电转换效率达到26.34%,由中国计量科学研究院进行权威认证并出具正式测试报告。

2023年12月5日,极电光能宣布,经国际权威检测机构JET认证,该公司研发的810.1平方厘米大尺寸钙钛矿组件稳态效率达到19.5%,刷新最大尺寸钙钛矿组件效率纪录。

近一个月来,多家钙钛矿企业在产线和效率上陆续都有所突破。第一财经记者注意到,2023年年底至今,协鑫光电、极电光能、隆基绿能(601012.SH)先后四次打破钙钛矿电池光电转换效率世界纪录。

2024年1月11日,仁烁光能150MW钙钛矿光伏组件项目竣工。在完全量产化的工艺下,仁烁光能30cm*40cm光伏组件实现21%以上的光电转化效率。仁烁光能预计,2024年将在1.2m*0.6m光伏组件上实现20%以上的光电转化效率。

钙钛矿电池技术是利用钙钛矿结构材料作为吸光材料的太阳能电池,被誉为“第三代光伏电池技术”。相较于主流的晶硅电池,钙钛矿电池具有更高的理论效率和更低的成本,单结钙钛矿电池理论最高转换效率为31%(高于晶体硅太阳能电池),多结电池理论效率达到45%。

随着晶硅电池转换效率逼近极限,钙钛矿被业内认为是光伏电池明确的迭代方向。

“从效率提升的角度讲,晶硅和钙钛矿叠层是必由之路。”协鑫光电创始人范斌告诉第一财经记者,2017年日本Kaneka公司的单结晶硅(HBC)电池效率纪录转换效率为26.7%,2022年国内企业刷新到26.8%,花了五年的时间涨了一个点。

据中国光伏行业协会(CPIA)预测,到2030年,我国钙钛矿光伏组件的渗透率有望达到30%。中商产业研究院分析师预测,2024年中国钙钛矿电池新增产能将达2GW,2030年将达到161GW。

不过,钙钛矿及电池器件各材料的稳定性存在先天缺陷。某钙钛矿企业内人士告诉第一财经记者,“大面积和效率的问题是钙钛矿产业化过程中的难点,这之中既有工艺的问题,也是工业和设备结合的问题。”

“钙钛矿产业化还需两大关键技术的突破,一是大面积下的效率提升,二是达成并验证25年寿命。”极电光能董事长于振瑞在2023年光伏行业年度大会期间公开表示。

在后续的钙钛矿产业的竞赛中,研发基础、人员储备和设备开发经验是钙钛矿企业实现突围的三大要素。

极电光能副总裁姜伟龙告诉第一财经记者,未来如果想要在钙钛矿这个行业内胜出,应当具备以下几点竞争优势,比如具备实验室研发基础,具备完善的人才团队建设,平米级产线的经验积累以及一定的设备开发能力,至少要对专业设备厂家提出设计和定制化要求。

钙钛矿电池可分为单结电池与叠层电池,目前产业中单结电池占据主流。布局单结钙钛矿的头部企业如协鑫光电、极电光能等。相对单结玩家,目前行业内布局钙钛矿叠层技术的玩家主要是晶硅大厂,例如隆基绿能(601012.SH)、晶科能源(688223.SH)、通威股份(600438.SH)、晶澳科技(002459.SZ)等等。

安徽医科大学第二附属医院原党委书记都鹏飞接受纪律审查和监察调查

安徽医科大学第二附属医院原党委书记都鹏飞涉嫌严重违纪违法,经指定管辖,目前正接受庐江县纪委监委纪律审查和监察调查。安徽医科大学第二附属医院原党委书记都鹏飞涉嫌严重违纪违法,经指定管辖,目前正接受庐江县纪委监委纪律审查和监察调查。(合肥市纪委监委)0000欧盟六国呼吁降低俄罗斯石油价格上限

丹麦、爱沙尼亚、芬兰、拉脱维亚、立陶宛和瑞典日前联名致信欧盟,呼吁降低对俄罗斯石油设定的价格上限。据路透社13日报道,一名欧盟外交官透露,丹麦、爱沙尼亚、芬兰、拉脱维亚、立陶宛和瑞典日前联名致信欧盟,呼吁降低对俄罗斯石油设定的价格上限,以进一步减少俄罗斯从石油贸易中获得的收入。0000地下管网建设站上风口,管道龙头中国联塑受益几何?

宛如“血管”和“神经”,地下管网对现代城市而言,可谓不可缺少的“生命线”。从满足生活、生产需要的给水、雨水、污水管线,再到天然气、热力、电力、通信等市政公用管线,地下管网在城镇化进程中扮演了低调却重要的角色。尤其是当遇到极端自然天气,一座城市的“里子”到底如何,便借此展现得淋漓尽致。0000湖北城投债余额位列全国第七 丨城投债规模与投向分析

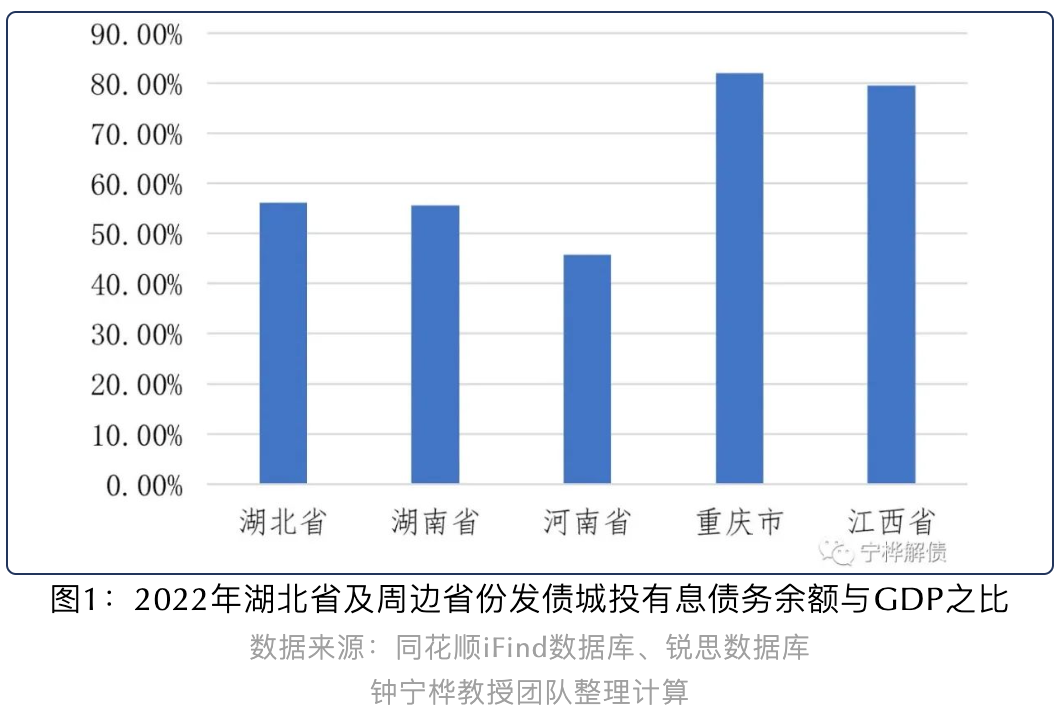

2019年到2022年,湖北省新发行的城投债券中,用于借新还旧的比例从44.09%上升至71.44%。债务规模截至2022年,湖北省发债城投的有息债务余额超过三万亿元,约为30169亿元,位列全国第七。从相对规模来看,湖北省发债城投的有息债务余额与地区GDP之比约为56.14%,在周边省份中处于中游水平。债务构成锤子财富2023-09-12 11:37:410002推进高质量可持续发展 招商蛇口MSCI ESG评级获评A级

近日,国际权威指数机构摩根士丹利资本国际公司(中文简称“明晟”,英文简称“MSCI”)公布了最新ESG(即环境、社会和管治)评级结果。凭借在ESG三个维度的优异表现,招商蛇口MSCIESG评级达到A级,位列A股房地产上市公司MSCI最高评级,表明招商蛇口可持续发展的多年深耕,再次赢得了资本市场的高度认可。锤子财富2023-08-31 10:10:330002