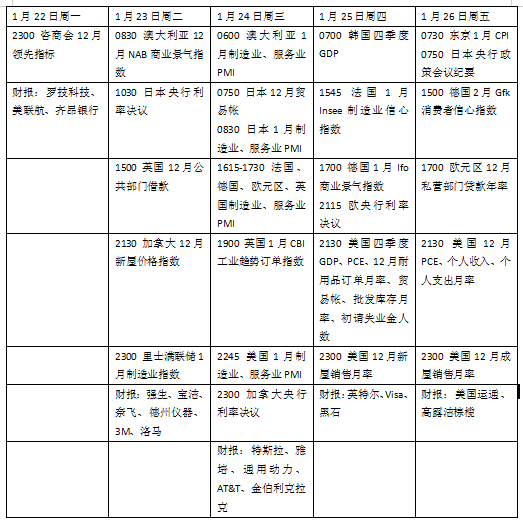

本周外盘看点丨欧加日央行议息,特斯拉、英特尔财报登场

上周国际市场风云变幻。达沃斯经济论坛召开,与会人士呼吁重建信任,携手应对全球不确定性的挑战。

市场方面,美股全线上扬,道指周涨0.72%,纳指周涨2.26%,标普500指数周涨1.17%。欧洲三大股指全线下挫,英国富时100指数周跌2.14%,德国DAX 30指数周跌0.89%,法国CAC 40指数周跌1.25%。

本周看点颇多,日本、加拿大和欧洲央行将先后公布利率决议。日元新年贬值5%,机构预测日央行可能下调通胀预期,市场定价显示日央行结束负利率的节点从4月推迟至7月。加拿大央行或按兵不动,近期通胀压力减弱可能为降息提供更多空间。欧央行宽松前景有所降温,市场关注拉加德的最新表态。

美国将公布去年四季度国内生产总值(GDP)和去年12月个人消费支出(PCE)数据,或对美联储转向产生重要影响。欧美经济体将公布1月采购经理人指数(PMI),预计将小幅反弹。与此同时,特斯拉、英特尔业绩将成为未来一周市场焦点。

美国PCE有望回落

上周,美国国会批准了一项为联邦政府提供资金至3月初的法案,避免了重要部门出现停摆,并争取了更多时间来制定更大的资金计划。该法案为包括农业、交通和能源在内的一些部门提供资金,直至3月1日,而包括五角大楼在内的政府其他部门将在3月8日前获得资金。这样美国国会将有更多的时间通过此前1.66万亿美元的支出法案,为政府提供运营至秋季的资金。

数据方面,去年12月PCE是本周最大焦点,作为美联储最关注的通胀指标,去年11月核心PCE降至3.2%,为2021年4月以来的最低水平。机构预期,最新PCE将进一步放缓至2.9%,超预期回落或重新提振3月美联储降息前景。

不过一些美联储官员在近期的表态中态度谨慎,认为现在讨论宽松为时尚早,过早转向可能让此前的反通胀努力功亏一篑。

本周,美国商务部将公布去年第四季度的初步GDP统计数据。机构预测,美国经济上季度年化增长率将达到1.8%。考虑到近期公布的消费数据表现强劲,数据可能超预期,亚特兰大联储的GDPNow模型显示,去年四季度美国经济增速为2.4%,软着陆的前景也可能影响未来美联储快速降息的押注。此外,投资者将从耐用品订单月率、咨商会领先指标、新屋成屋销售等数据中寻找岁末年初经济的最新状况。

财报季进入第三周,本周明星科技股英特尔、奈飞和特斯拉将发布业绩,其他值得关注的企业还包括强生、宝洁、美联航、美国运通、德州仪器等。

原油与黄金

国际油价小幅反弹,投资者继续权衡供应增长、需求前景和中东持续紧张局势。WTI原油近月合约周涨1.00%,报73.41美元/桶,布伦特原油近月合约周涨0.34%,报78.56美元/桶。

虽然地缘冲突对航运市场造成了干扰,但尚未影响到中东的原油外运。Strategic Energy & Economic Research总裁林奇(Michael Lynch)表示,石油反弹强度偏弱,因为各种地缘政治事件对实际供应影响有限,而经济形势看起来疲软。

加拿大皇家银行资本市场大宗商品分析师特兰(Michael Tran)在一份报告中表示,油价仍将继续波动。鉴于地缘政治风险不断升级笼罩在一个供应充足的市场中, 资金陷入了迷茫。“流动性仍然不佳,因为投资者正在努力应对地缘政治与大量可用闲置产能之间的角力。”他分析道。

国际金价迎来三周来第二次下跌,因为美联储言论降低了提前降息的预期。纽约商品交易所1月交割的COMEX黄金期货周跌0.52%,报2030.60美元/盎司。

芝加哥联储主席古尔斯比表示作出任何降息判断之前,美联储需要掌握更多的通胀数据。道明证券(TD Securities)大宗商品策略主管马列克(Bart Melek)指出,市场对美联储降息的时机进行了调整,这也反馈到了金价上。根据30天利率期货价格,交易员现在认为3月份降息的可能性约为53%,低于此前一周的71%。

欧洲央行料按兵不动

欧央行本周将召开议息会议。市场定价表明,欧央行将选择继续按兵不动,焦点依然是欧央行行长拉加德在新闻发布会上的表态。

虽然利率期货认为在4月降息的可能性为85%,但新年以来,多位欧洲央行官员最近试图抑制有关即将降息的猜测。上周拉加德重申了依赖数据的政策方针,提及今年夏天降息的预期。“ 我会说很可能,但必须保留意见,因为需要根据数据,仍然存在一定程度的不确定性,一些指标没有固定在我们希望看到的水平。”拉加德和欧洲央行首席经济学家莱恩都表示,关键的工资数据要到5月才能公布。

本周欧元区将公布1月制造业、服务业PMI,虽然仍可能处于荣枯线以下,但小幅改善的预期可能缓解外界对于衰退和降息的猜测。

英国经济动能年末再次减弱。数据显示,2023年12月零售额环比下降3.2%,英国潮湿的天气、高利率和疲软的就业市场使消费者更加谨慎。英国国家统计局表示,零售销售数据可能会使英国去年第四季度经济产出减少0.04个百分点。

然而机构认为,本次零售销售不足以影响英国央行2月的货币政策决定,也不会真正改变围绕英国央行紧缩倾向是否已经消除的争论。此前公布的数据显示,英国去年12月通胀率意外加速至4.0%。

本周看点

东湖对话日内瓦湖,如何系统变革、共造绿色未来

相隔万里的东湖和日内瓦湖都闻名于世,深刻诠释了中瑞两国推动绿色发展的生动实践。“不管你看向世界哪个地方,气候变化的影响都不可避免。人类必须进行系统性地转变,世界才能更加可持续。”锤子财富2024-07-07 16:38:390000农工党中央在沪召开专项民主监督座谈会,全国政协副主席杨震上海市长龚正出席

上海将在长江生态环境高水平保护上下更大功夫,以高水平保护为高质量发展提供重要支撑。农工党中央对口上海市开展长江生态环境保护民主监督工作座谈会今天(25日)举行,会商推动做好下一步长江生态环境保护民主监督工作。全国政协副主席、农工党中央常务副主席杨震讲话,上海市委副书记、市长龚正作表态性发言。0000OpenAI将终止对中国提供API,AI应用概念股午后冲高

据悉,目前OpenAI的API向161个国家和地区开放,但中国未包含在其中。这也意味着,OpenAI将终止对中国提供API服务。6月26日午后,AI应用方向个股持续走强。截至发稿,深圳瑞捷、因赛集团、会畅通讯20%涨停,中文在线涨超18%,海天瑞声、世纪天鸿、昆仑万维、安诺其等多股涨超10%。锤子财富2024-07-01 04:23:020000外交部发言人就中方出席在沙特吉达举行的乌克兰问题国际会议答记者问

加强与各方对话交流,为推动乌克兰危机政治解决作出贡献。8月8日,外交部发言人就中方出席在沙特吉达举行的乌克兰问题国际会议答记者问。问:中国政府欧亚事务特别代表李辉上周末在沙特吉达出席乌克兰问题国际会议,请介绍有关情况。0002