跨境支付服务商连连更新招股书,市场份额居首仍需“输血”子公司连通

继2023年年中首次在港交所递交招股书后,近日,连连数字科技股份有限公司(下称“连连数字”)更新了招股说明书。数据显示,2023年前9个月,公司TPV(数字支付服务总支付额)达到13120亿元,超过2022年全年数据,其中境内支付占比提升至90%以上。

作为一家全球性非银行支付机构,连连数字在当前IPO市场冷淡之际寻求港交所上市,备受关注。更早在2020年12月,连连数字曾计划登陆科创板,但之后因为监管限制等原因搁浅。按2022年的TPV数据,连连数字是中国最大的独立数字支付解决方案提供商,招股书显示的市场份额达到9.1%。

连连数字与美国运通公司在2017年合资成立连通(杭州)技术服务有限公司(下称“连通公司”),后者是首家获得国内清算许可的合资银行卡清算机构。在2023年万事网联(万事达卡旗下合资企业)也拿到清算资质后,市场对于行业前景和竞争趋势的关注度提升。

具体看连连数字的业务模式,在全球,公司帮助商户客户将销售商品及提供服务取得的资金转回境内,并通过公司在由全球商业银行背书的账户下分配给客户的虚拟账户,实现快捷、可靠的支付;在中国,公司主要作为支付服务提供商,通过为企业客户提供数字化平台,整合终端买家在购买商品时发起的各种线上及线下支付方式的支付信息,帮助企业客户简化收款流程并降低运营成本。

公司在2011年取得首张支付牌照,截至2023年底已建立起由64项支付牌照及相关资质组成的全球牌照布局,覆盖100多个国家和地区并支持使用130多种货币进行交易的全球支付网络。公司的客户主要是中小商户和企业。2023年前9个月,连连数字共计新增客户约135万个,超过2022年全年的约74万个;获取新客户平均成本跌破百元,下降至98元,上年同期为178元,此前2020年~2022年全年分别为207元、168元、188元。

按照功能划分,公司的服务包括数字支付服务和增值服务,其中数字支付服务是主要收入来源,2021年之前占比90%以上,之后维持在85%左右,主要包括收款、付款、收单、汇兑、虚拟银行卡及聚合支付。增值服务多数与支付相关,包括商业服务及技术服务,其中,商业服务包括数字化营销、运营支持及引流服务;技术服务包括账户及电子钱包以及软件开发服务。

招股书显示,数字支付服务方面,连连数字的收入主要来自按照TPV的一定百分比向客户收取服务费及/或按每笔交易向客户收取固定服务费,是主要收入来源;增值服务收入主要来自按照TPV及/或服务范围收取服务费。2023年前三季度,连连数字总收入从2022年同期的5.32亿元增加38.4%至7.37亿元,已接近2022年全年营收规模。2020年以来,公司年总收入由5.89亿元增长至6.44亿元、7.43亿元,复合年均增长率12.3%。

尽管境内支付贡献了连连支付9成左右的TPV,但因为境内支付费率较低,连连数字的收入主要来自全球支付。2023年前9个月,公司数字支付服务(6.26亿元)和增值服务收入(9677万元)分别占比84.9%、13.1%,其中全球支付占比65.7%,境内支付则仅占19.2%。

营收增长加速,盈利情况却依然不乐观,2020年、2021年、2022年、2023年前9个月,连连数字分别亏损3.69亿元、7.47亿元、9.17亿元、6.07亿元。同期,公司毛利率分别为64.3%、68.2%、62.7%、64.1%、57.9%。

从主要亏损原因来看,连连数字应占连通公司净亏损一直较高,2020年~2022年分别为3.29亿元、6.87亿元、8.05亿元,去年前三季度为5.7亿元,原因主要是连通公司扩大经营规模导致成本支出增加,以及疫情影响、2022年7月信用卡新规带来的负面影响。“连通的清算系统十分复杂,且与行业惯例一致,该系统的建立与维护需要大量初始投资。”连连数字引用弗若斯特沙利文资料称,像连通公司(2020年8月投入运营)这样的新参与者通常需要数年才能实现盈亏平衡,公司对连通公司的战略投资是长期目标。

招股书显示,2023年7月,连连数字向连通注资1.3亿元,同年12月又与美国运通分别为其注资0.75亿元、6.25亿元,以支持其营运。目前,连通公司注册资本为57.60亿元,连连数字已经支付其需承担的26.05亿元。在风险因素中,连连数字提到了美国运通公司不打算向连通进一步注资,而连通自身无法获得充足的营运资金等。

从股权结构来看,IPO前,连连数字执行董事兼董事长章征宇及其一致行动人直接及间接合计持股38.91%,系一组控股股东。此前,公司曾获得多家知名投资机构投资,目前机构股东中包括赛智伯乐、光大投资、博裕景泰、红杉臻盛等。

热市追踪丨PEEK材料大涨,新质生产力概念股克来机电13连板

PEEK材料概念领涨,中信证券称,PEEK性能优异,在汽车、航空航天等领域有望广泛应用。今日沪指涨1.29%,深成指涨2.24%,创业板指涨2.41%。北证50指数涨5.21%。板块方面,PEEK材料概念领涨,中信证券称,PEEK性能优异,在汽车、航空航天等领域有望广泛应用。6G概念表现活跃,当地时间2月26日,美英等10国发表联合声明,支持6G原则。锤子财富2024-02-27 16:54:210001收盘丨沪指跌0.29%,两市成交不足9000亿元

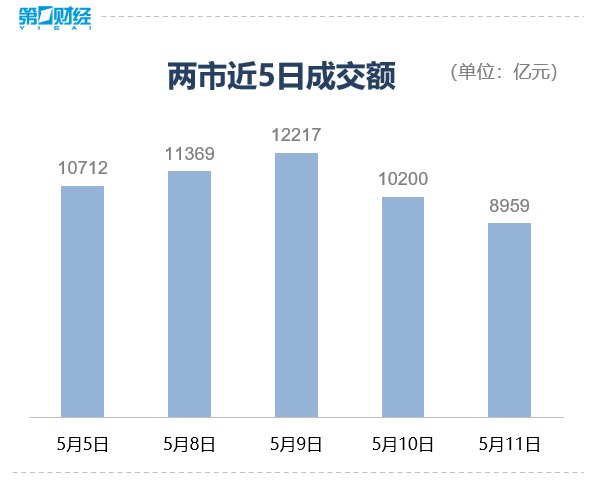

市场方向尚未明确,因此短期市场或还有震荡调整可能。5月11日,A股三大指数涨跌不一,沪指冲高回落收跌。截至收盘,沪指跌0.29%,深证成指涨0.02%,创业板指涨0.63%。Wind统计显示,两市逾3000只个股上涨,市场成交额回落至一万亿下方,此前连续24个交易日突破万亿。盘面上看,传媒板块大涨,唐德影视、荣信文化、华策影视等20%涨停,近20股涨超10%。锤子财富2023-05-11 15:35:110001年内基金发行总规模创近5年新低,到了抄底之时吗?

“好发不好做、好做不好发”A股再现震荡市,年内基金发行总规模创近5年新低。数据显示,截至4月17日收盘,今年以来全市场基金发行规模尚不及2021年同期的四分之一!基金圈有句老话:“好发不好做、好做不好发”。如果说新发基金遇冷的同时,往往伴随着市场的相对低位,那么,当前市场新发基金重新回到冰点,是否代表着机会大于风险呢?权益基金发行不及预期锤子财富2023-04-17 20:39:100000罗志恒:当前到底有多少城投?城投五大可能方向与风险

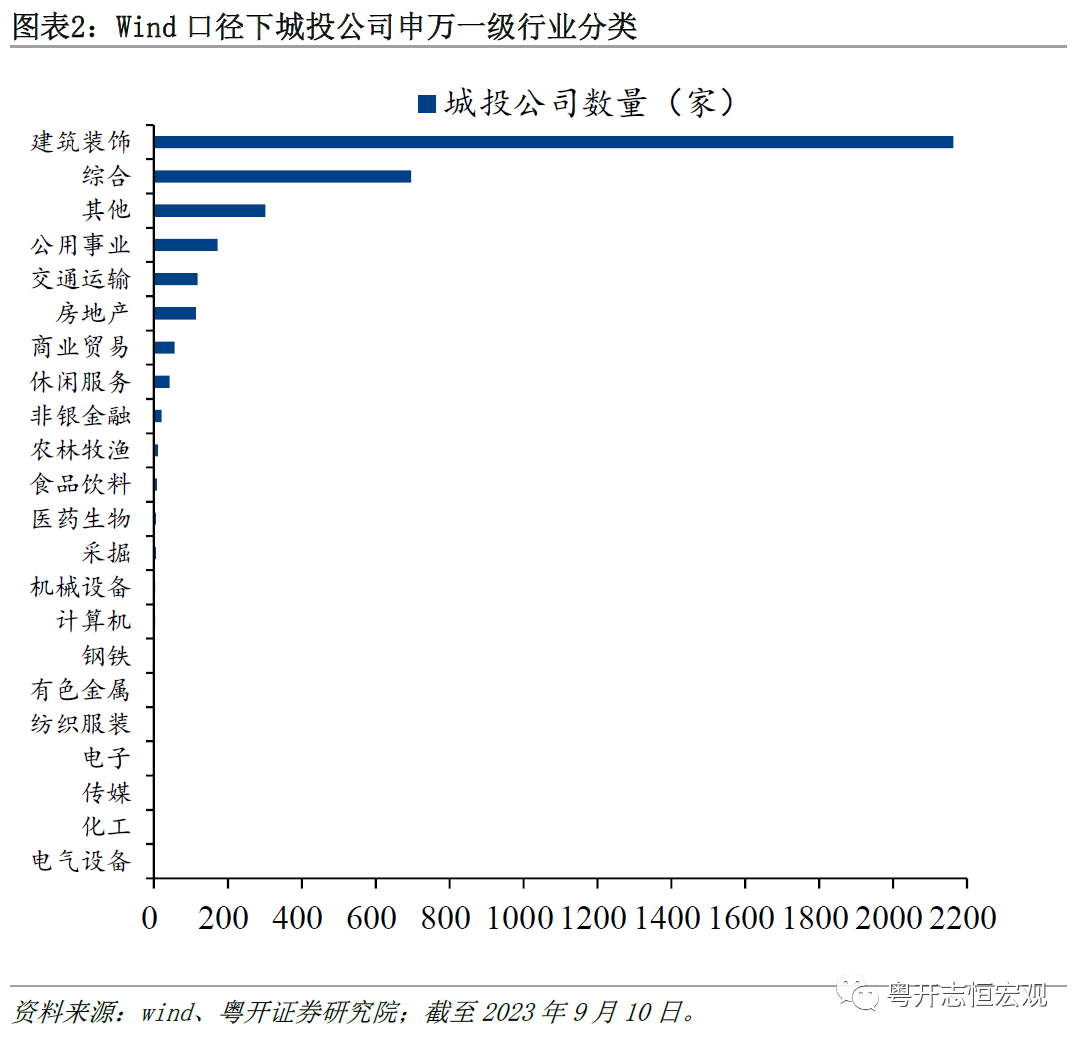

经调整后可归为隐性债务的规模约为23.7万亿元,总规模较未调整前下降57.0%,地方政府经调整后广义债务率和广义负债率分别为210.3%和48.7%。7月24日中央政治局会议提出要研究制定一揽子化债方案。防范化解地方债务风险的重点在于隐性债务集中的城投有息债务,由此产生的问题有:何谓城投?当前到底有多少城投平台?城投转型的实质及可能方向是什么?隐性债务的规模如何计算?锤子财富2023-09-26 15:55:420000复星旅文上半年扭亏为盈,聚焦轻资产运营继续引战投

上半年的扭亏为盈主要得益于全球疫情限制解除和疫后度假需求的释放,令公司的全球业务实现全面复苏。复星旅文(1992.HK)发布2023年中期业绩,公司上半年收入同比增长38.7%至人民币89.0亿元;经营利润13.5亿元,同比增长371.9%;归属于股东的盈利为4.7亿元,较2022同期实现扭亏为盈。上半年的扭亏为盈主要得益于全球疫情限制解除和疫后度假需求的释放,令公司的全球业务实现全面复苏。0000