陆挺:应考虑使用特殊财政货币政策介入房地产市场

目前我国经济保持稳定的需求依然较大,近期在多个方面都感受到了经济下行的压力,主要缘于几个方面的因素:

第一,2024年消费增长速度或将明显减缓。除了2023年较高基数的影响外,疫情结束一年之后报复性消费需求也在逐渐减小。

第二,2024年国际经济形势不容乐观,外需将面临一定的压力。

第三,2024年“新三样”领域投资热度将明显下降。我们在2023年大量投资了新能源汽车、动力电池、光伏等领域,随着这些领域投资高潮的结束,相应产品价格暴跌,预计2024的投资热度将明显下降。

第四,房地产行业尚未真正触底。房地产行业在2023年这轮大幅下跌之前,为我国GDP贡献了20%以上,财政占比将近40%。房地产行业的不稳定将对整个国民经济产生相当大的拖累,对上下游的联动影响非常大。

当前经济“不稳”的根源

在当前形势下,我们需要以进促稳,但首先要明确“不稳”的根源。虽然一些人认为目前我国经济只是在进行结构上的转变,应培育好其他的新兴产业,包括芯片、“新三样”(新能源汽车、动力电池、光伏)等,从而弥补房地产下行所带来的各种问题。然而,我们也必须要对发展新兴产业板块持有谨慎态度,主要有两方面原因:

第一,房地产行业的转变和新兴产业的培育是一个比较漫长的过程,不可能一蹴而就。行业产业本身也将面临很多风险,比如地缘政治风险会对新兴产业产生影响,尤其是芯片方面。将来新能源汽车、动力电池方面的发展也可能会面临海外发达国家的阻挠,尤其是在产品出口上。

第二,房地产行业不应被过度“污名化”。我国的城市化进程尚未真正完成,房地产行业依然可以成为国家经济稳定和可持续发展的有益因素。在过去若干年中,我国房地产行业确实有明显的结构性问题,尤其是在中小城市发展过快,由此产生了大量“保交楼”等问题。同时,大量的人口流入大城市,从而推高了房价。房地产行业的政策限制太多,既影响整个国家的资源配置,也影响国家的经济运行效率,甚至对国家的基础设施投资也产生很大影响。比如一些地方的基础设施投资过多,明显超出了当地的实际需求,而在另外一些中心城市,基础设施建设则存在着相当大的缺口。当前房地产行业处于超调阶段,正经历着大幅度下行,必须采取措施让房地产行业恢复到正常位置,从而带动国家的城市化建设和基础设施的优化。

财政和货币政策的配套框架

货币政策包括传统货币政策和相对非传统的货币政策。在传统货币政策上,一方面,降息有一定的空间;另一方面,存量按揭贷款利率调整频率可以提高,现在是一年一调,如果今年1月份再降息,中长期贷款包括按揭贷款利率在一年后才会往下调,效果是比较有限的。在2024年全球利率水平下行,加上人民币贬值压力减少的情况下,适度降息并加大中长期贷款的利率调整频率,将有助于市场出清,但是也必须认识到传统货币政策的空间确实非常有限。

针对传统货币政策的局限性,现在真正需要的是房地产市场的出清。一方面,预期不稳使得大家担心房价会继续下跌;另一方面,现在的预期很明朗,一线和省会城市“保交楼”问题不大,但是二线及以下城市里,由于大家预期期房的交房概率低,导致购买量大幅降低,“保交楼”存在相当大的问题,市场很难出清。

基于此,我国房地产市场形成了两个下降螺旋:一是开发商在广大中小城市未能及时交房,导致市场不愿意积极买房,进一步造成了开发商的资金短缺;二是开发商由于资金短缺无法购地,导致了地方政府财政的恶化,尤其在很多中小城市,公务员和事业单位工作人员是当地消费和投资的主力,又进一步影响到当地的房地产市场。

为解决这一问题,应考虑使用特殊财政货币政策,尤其是通过央行PSL(抵押补充贷款)政策介入房地产市场。目前PSL的重心放在“三大工程上(保障性住房规划建设、城中村改造和“平急两用”公共基础设施建设)。但是,城中村改造进展缓慢,对宏观经济形势的短期影响不明显;同时,如果保障房未妥善处理,将增加供应,尤其是增加中小城市新房供应,对房地产市场带来更大压力。此外,现在房地产市场的核心问题并不是开发商盖了很多房子卖不掉,而是买了很多地,但是没有能力、没有市场再进行开发。虽然目前政策已经开始涉及通过央行PSL扩大资产负债表,在某种程度上用直接注资的方式介入房地产市场,但这个切入点仍非最佳选择。

2024年经济稳定需要房地产市场的稳定,实现房地产市场的企稳至关重要。“保交楼”问题的解决是其中关键一环,在这一问题上也具备可操作性;但是在行动主体上,商业银行缺乏动力,央行过去的2000亿元再贷款未能通过商业银行放贷的方式有效解决问题,地方政府则受债务拖累,开发商也难以应对,建立“白名单”制度也不现实。因此,只有中央政府才有能力解决,但是中央财政担心大量的注资会导致利率上升,此时最佳方法就是采取类似于PSL的非传统央行货币政策。

对此,建议在中央层面成立专门的跨部门的“保交楼”领导小组,结合货币政策和财政政策,做好“保交楼”政策,使用好这笔资金。“保交楼”小组要通过调研和摸底,区分内情,了解各家开发商每个项目的实际情况,明确央行需要注资的具体数额,通过调研将项目区分为不同类型,制定有针对性的差异化处理方式,在实践中也可以做一些试点。

2024年房地产市场要适当出清,应使央行和财政同时介入,通过非传统的货币政策解决问题,从而重建市场秩序,重建信心。需要强调的是,“保交楼”问题不仅仅是开发商的问题,因为预售制度建立的基础是政府的监管和商业银行对预售款的监管,如果“保交楼”问题不解决,将损害潜在购房者对市场秩序的信心以及对政府和商业银行的信心,这些问题的妥善处理将有助于信心的回归。

(作者系野村证券中国首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

又一合作项目终止!艾伯维“弃爱”中国创新药了吗

“艾伯维终止这些项目,可能是出于策略的调整,但并不是因为没有资金支持,更不是因为他们想削弱与中国企业的合作,只是他们觉得这些项目没有达到预期。”中国生物技术公司天境生物9月22日发布公告称,艾伯维已终止与该公司在2020年共同开发和销售的CD47抗体候选药物来佐利单抗(lemzoparlimab)的协议,终止协议将于今年11月20日生效。一年前就已“生变”,CD47研发前景不定0000贝卡尔特:全方位践行绿色可持续发展

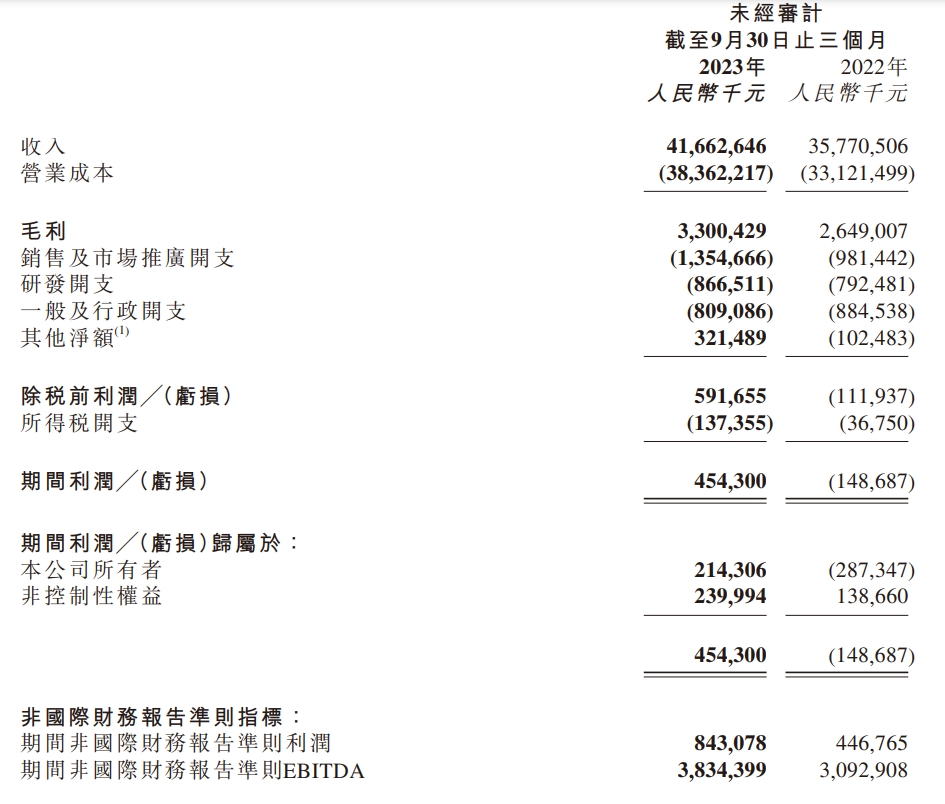

贝尔卡特不断探索业务的边界:超越现有的成熟市场,超越现有产品,超越钢丝的世界。成立于1880年的贝尔卡特,正在持续全方位践行绿色可持续发展。作为140多年的钢丝变形和镀膜技术领域的全球引领者,贝尔卡特不断探索业务的边界:超越现有的成熟市场,超越现有产品,超越钢丝的世界。在主营业务之外,这家公司通过更安全、更可持续和更智能的解决方案,在钢丝及其以外的领域寻求创新。0000京东物流第三季度营收417亿元,净利润同比增长89%

经调整后净利润达到8.4亿元,同比增长89%,达到上市以来同期最好盈利水平。11月15日,京东物流发布2023年第三季度财报。财报显示,三季度京东物流总营收为417亿元,同比增长16.5%。其中,外部客户收入达到298亿元,外部客户收入占比进一步提升至72%。锤子财富2023-11-15 20:09:050000美股2024年能否迎来“开门红”

上周美股基金净流入创半年新高。虽然假期交投略显清淡,美股依然没有停止上攻的步伐。美联储年末决议后,市场对于降息的预期越发强烈,美债收益率走弱下,风险偏好卷土重来助力三大股指迎来了近10年来表现最好的12月。进入新的一年,有关政策转向的博弈仍将继续,本周即将公布的最新非农报告对降息预期的影响成为焦点。美联储政策将迎重大转折锤子财富2024-01-01 13:17:540000