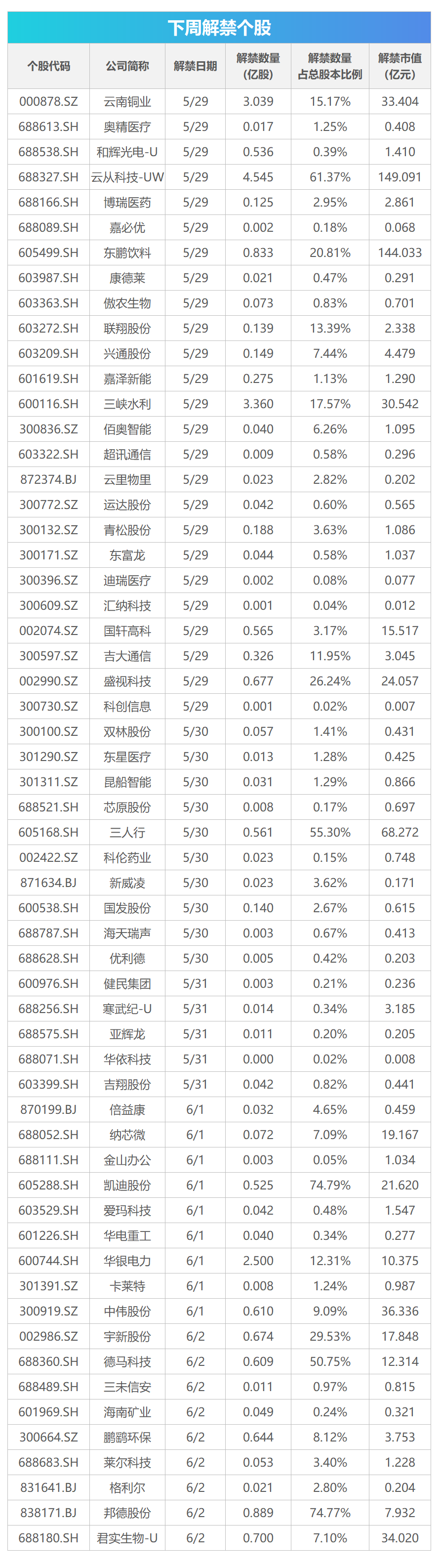

今年特殊债来了,贵州领头化债,全年特殊债或再破万亿

2024年地方政府隐性债务风险化解工作延续,特殊再融资债券(下称“特殊债”)也继续发行。

1月26日,贵州省财政厅发布消息,将于2月2日发行特殊债约325亿元,这也是今年首个发行特殊债省份。

所谓特殊债,是指这笔资金并非像普通再融资债券用于偿还到期政府债券本金,而是存量政府债务。这也普遍被市场理解为用于置换部分符合条件的存量隐性债务,以实现展期降息,缓释债务风险。

为防范地方债务风险,去年7月中央提出制定实施一揽子化债方案,10月之后20多个省份密集发行了近1.4万亿元特殊债,以缓释债务风险。其中债务负担较重的贵州获得的特殊债额度最高,算上今年将发行的约325亿元特殊债,额度约2589亿元,是额度居第二位天津(1288亿元)的1倍多。

中央财经大学教授温来成告诉第一财经,贵州在这一轮特殊债发行中获得额度大,这主要跟当地债务负担较重有关。特殊债发行较好地缓释了当地债务风险,有利于防止当地城投债在公开市场违约,减少非标违约,提振市场信心。

缓释贵州债务风险

近日《贵州省2023年预算执行情况和2024年预算草案的报告》(下称“贵州今年预算报告”)也表示,去年当地防范化解债务风险取得重要进展。守住不发生系统性债务风险的底线。今年财政工作重点之一是,全力防范化解债务风险。

中证鹏元高级研发董事袁荃荃告诉第一财经,贵州获得特殊债额度居各省之首,跟当地财政收入近些年受到一定冲击,债务负担较重相关,需要依靠特殊债来置换隐性债务,缓释风险。去年贵州一些地方靠自身无力化债言论曾引起社会关注。

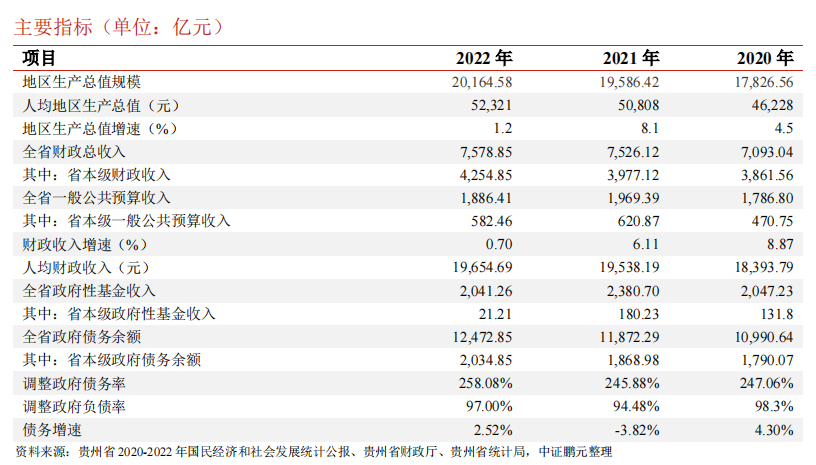

根据贵州今年预算报告等数据,2023年全省一般公共预算收入约2078亿元,同比增长10%。这一增速好于预期。2023年全省政府性基金预算收入2282亿元,同比增长约12%。这也明显好于预期。

当然,贵州除了经济恢复等带动财政收入增长外,2022年低基数也是一个重要因素。从更长的时间维度看,2016年开始,贵州财政收入告别了两位数高增速,进入中低速增长区间,疫情以来当地财政收入受到更大冲击。

贵州今年预算报告数据显示,截至2023年底,全省政府债务余额约15125亿元,控制在限额之内(16171.55亿元)。债务风险总体安全可控。

根据官方数据统计,贵州2023年债务余额占地区生产总值比重(债务率)约为72%,这超过了60%警戒线。

当然,上述债务并不包括隐性债务。目前官方尚未公开隐性债务规模,市场一般以城投债规模来预测。

贵州特殊债发行文件之一、贵州地方政府再融资一般债券(七期)信用评级报告(下称评级报告)称,近年来贵州省债务规模持续增长,债务率及负债率均处于较高水平,总体来看债务负担相对较重。2021年末贵州全省城投公司债务余额约13266亿元。2022年底贵州省调整政府债务率约258%,调整负债率97%。

上述贵州主要经济指标来自上述评级报告

根据上述评级报告,上述所谓调整政府债务率和负债率,是对当地政府债务余额进行了调整,即计算贵州省政府债务余额时,除了上述约1.25万亿元直接债务余额外,还将当地城投公司债务余额中一半计入其中,然后跟相应的财政收入或地区生产总值进行对比,得出相应的债务率和负债率。

粤开证券首席经济学家罗志恒表示,贵州获得较大的特殊债额度,能够帮助它暂缓流动性风险,避免财政风险、金融风险和社会风险的交织,为建立化债的长效机制和推动贵州高质量发展腾出时间和空间。

近年来,贵州不断强化政府债务管理,遏制隐性债务增长,并推动金融机构开展存量债务展期、重组,缓释债务短期偿付风险。今年贵州预算报告提出,力争用 3—5 年时间,建立健全系统解决和防范化解政府债务风险体制机制,逐步推动地方发展进入良性轨道。

规模有望再破万亿

财政部在部署今年财政重点工作时称,要严格落实既定化债举措,加大存量隐性债务化解力度,坚决防止新增隐性债务,健全化债长效机制。

温来成表示,当前国内外形势比较严峻,地方对于债务资金需求仍比较大。为了防范债务风险,预计今年特殊债发行规模会比去年(约1.4万亿元)有所增加。

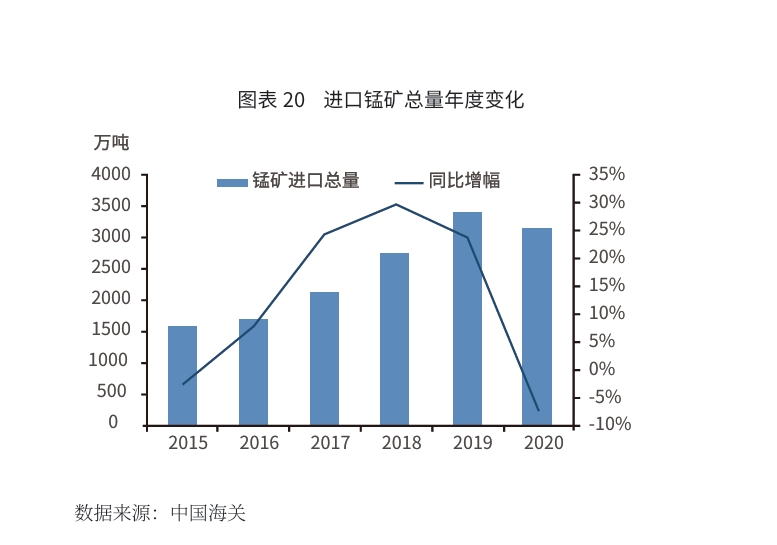

上图为2023年特殊债发行省市分布图,来自中泰证券研究所

袁荃荃认为,此前市场预计这一轮特殊债发行总规模约1.5万亿元,贵州此次发行特殊债应该还是在这个总额内接续发行。但预计今年肯定会追加特殊债发行额度,且继续向债务负担重的12个省份倾斜。可能直到隐性债务风险大幅降低,特殊债发行才会逐步退出。

东方金诚首席宏观分析师王青曾对第一财经分析,考虑到2024年地方政府土地出让金收入还有可能进一步下降,预计2024年特殊再融资债券还会较大规模发行,初步估计发行量会在2万亿至2.5万亿元之间。更为重要的是,2024年将全面推进城投平台经营性债务重组,在政策性银行、各类商业银行全面参与下,现有城投平台债务将大规模实施“置换”和“展期降息”。这将是短期内缓解地方债风险最有力的举措。

当然,今年全年特殊再融资债券发行实际规模,仍有待后续观察。不过地方债务余额不得突破限额红线。

根据财政部数据,截至2023年前11个月,全国地方政府债务余额约40.6万亿元,距离债务限额还有约1.5万亿元发债空间。2024年地方债限额有待今年3月全国两会期间公布。

袁荃荃表示,特殊债虽然缓释了地方的隐性债务风险,但与此同时也增加显性债务规模,挤压新增债券发行空间。今年要重点关注12个债务负担较重省份债务限额空间上调情况,如果额外调高,对他们是利好。

当然,特殊债只是地方缓释债务风险工具,最终仍需要促进经济增长来真正化解债务风险。

A股三大指数早盘集体收跌,华为汽车概念股掀涨停潮丨早市热点

旅游、影视板块领跌,石油、房地产、零售、券商、白酒跌幅靠前;华为汽车概念股逆势走强,减肥药题材持续活跃。10月9日,A股三大指数弱势下跌。截至午间收盘,沪指跌0.69%,深成指跌0.68%,创业板指跌0.96%。旅游、影视板块领跌,石油、房地产、零售、券商、白酒跌幅靠前;华为汽车概念股逆势走强,减肥药题材持续活跃。一起回顾上午的市场热点。【华为汽车概念股爆发,光弘科技等11股涨停】锤子财富2023-10-09 12:14:230000下周关注丨5月PMI数据将公布,这些投资机会最靠谱

5月31日,国家统计局将公布5月中国采购经理指数运行情况;按照国内现行成品油调整机制,下周二(5月30日)24时国内第十一轮油价调整将正式开始。【重磅新闻】5月PMI数据将公布根据国家统计局官网,5月31日,国家统计局将公布5月中国采购经理指数运行情况。4月份,制造业采购经理指数(PMI)为49.2%,比上月下降2.7个百分点,低于临界点,制造业景气水平回落。锤子财富2023-05-28 09:01:070002蔚来第二品牌命名“乐道”,首款车对标Model Y

蔚来公司宣布推出全新的BaaS电池租赁服务,允许消费者根据需求租用不同容量的电池包,并按月支付服务费。蔚来公司日前宣布了全新的BaaS电池租赁服务,以更灵活的方式参与新能源车市的竞争。该服务于2020年8月20日首次推出,允许消费者根据需求租用不同容量的电池包,并按月支付服务费。现在,该服务进行了价格调整,标准续航电池包每月租金从980元调整至728元,长续航电池包从1680元调整至1128元。0000部分多头止盈离场,锰硅期货价格高位回落

国内市场上的锰矿需求依赖进口,如果澳大利亚锰矿供应中断持续一年,将导致其他锰矿外盘报价上涨,同时全年锰矿进口将出现减量。全球锰矿供应紧张,下游锰硅合金产品价格跟随大涨,锰硅期货也经历多日飙涨。不过,5月14日收盘,锰硅期货价格在持续飙升后回落,多头开始获利离场,锰硅期货主力合约收于8538元/吨,跌幅为5.07%。锤子财富2024-05-17 10:38:280000多家自主品牌密集推出硬派越野新车

曾被进口车统领的硬派越野车领域,正在迎来越来越多的自主品牌玩家。曾被进口车统领的硬派越野车领域,正在迎来越来越多的自主品牌玩家。奇瑞控股集团旗下的捷途汽车在SUV市场站稳脚跟后,也将目光瞄向了越野车市场。近日,捷途汽车宣布全面入局越野赛道,不仅亮相了其轻度越野系列的首款车型捷途旅行者,还发布了“火星架构赋能的昆仑平台”,以及基于该平台打造的全新越野概念车捷途T-3。锤子财富2023-04-16 11:27:180000